¿Puedo deducir el IVA soportado en la compra de productos entregados a clientes para promocionar ventas si no son productos de mi tráfico comercial?

Publicado: 16/01/2020

Boletín nº 03 - Año 2020

Las estrategias comerciales de las empresas resultan de muy diversa índole si bien, suele ser práctica habitual por muchas de ellas, la entrega a sus clientes de material promocional que no forma parte del tráfico habitual comercial de la empresa, bien sean por asociación a catálogos de puntos u otras herramientas de "canje".

Pues bien, el Tribunal Económico Administrativo Central (TEAC), en su Resolución 00523/2016, de 18 de Diciembre de 2019, "aprovecha" para reiterar criterio a este respecto.

Hemos de recordar previamente al lector que, de acuerdo con el artículo 96.Uno.5º de la Ley 37/1992 del Impuesto sobre el Valor Añadido (LIVA):

(...) Uno. No podrán ser objeto de deducción, en ninguna proporción, las cuotas soportadas como consecuencia de la adquisición, incluso por autoconsumo, importación, arrendamiento, transformación, reparación, mantenimiento o utilización de los bienes y servicios que se indican a continuación y de los bienes y servicios accesorios o complementarios a los mismos:

(...)

5.º Los bienes o servicios destinados a atenciones a clientes, asalariados o a terceras personas.

No tendrán esta consideración:

a) Las muestras gratuitas y los objetos publicitarios de escaso valor definidos en el artículo 7, números 2.o y 4.o de esta Ley.

b) Los bienes destinados exclusivamente a ser objeto de entrega o cesión de uso, directamente o mediante transformación, a título oneroso, que, en un momento posterior a su adquisición, se destinasen a atenciones a clientes, asalariados o terceras personas. (...)

La problemática surge de la entrega gratuita a clientes (por parte de un contribuyente del Impuesto sobre Sociedades) de "materiales promocionales" que no incorporan la marca de los productos suministrados habitualmente (productos electrónicos y electrodomésticos, tales como microcadenas, lavadoras, planchas, secadoras, "home cinemas", "ipods", "iphones", entre otros) así como tarjetas regalo.

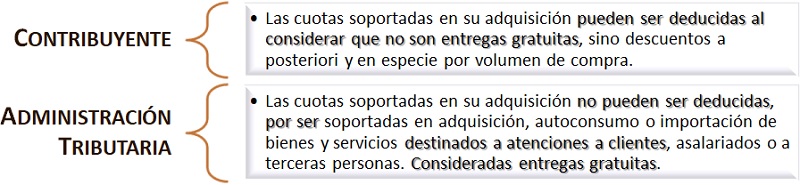

Las posturas que enfrentan a Administración y Contribuyente "chocan" en:

Ante esta situación el TEAC justifica su criterio en Resoluciones previas y Sentencias del TJUE rebatiendo las alegaciones del contribuyente cuando éste "considera las dos operaciones (entrega de bienes-bebidas por un lado y posterior entrega de obsequios a cambio de puntos por otro), como inseparables, de manera que recibiría el tratamiento de descuento en el precio otorgado a posteriori y en especie", diciendo que se trata de operaciones que se realizan de forma conjunta, de suerte que la existencia de las que se ofertan como regalos o atenciones a clientes carece de efecto en el precio o contraprestación de las que se califican como onerosas, y han de calificarse, pues, como gratuitas. Se justifica en Sentencias del TJUE, en las que se descarta que el precio conjunto pagado por ellas haya de imputarse proporcionalmente a unas y otras o que las que se ofertan gratuitamente deban calificarse como operaciones para las que se ha concedido un descuento equivalente al total de su importe, confirmándose el carácter gratuito de las así calificadas cuando ocurre que su presencia carece de consecuencias en el precio de las entregas de bienes o prestaciones de servicios realizadas contra el pago de una contraprestación.

Se justifica en Sentencias del TJUE, en las que se descarta que el precio conjunto pagado por ellas haya de imputarse proporcionalmente a unas y otras o que las que se ofertan gratuitamente deban calificarse como operaciones para las que se ha concedido un descuento equivalente al total de su importe, confirmándose el carácter gratuito de las así calificadas cuando ocurre que su presencia carece de consecuencias en el precio de las entregas de bienes o prestaciones de servicios realizadas contra el pago de una contraprestación.

Así, las entregas de material promocional (en el caso resuelto) que no forman parte del tráfico habitual de la empresa a cambio de puntos:

- Han de considerarse gratuitas sin tener la condición de objetos publicitarios, puesto que el precio del producto que constituye el tráfico habitual (bebidas) no resulta afectado por la entrega de dicho material, que incluso puede no llegar a realizarse. No se trata de un supuesto de entrega de bienes de diversa naturaleza en una misma operación y por precio único.

- No pueden calificarse como descuento puesto que los términos descuento o rebaja no pueden comprender una reducción del precio correspondiente al coste total de una entrega de bienes.

Consecuentemente, las cuotas de IVA soportadas en la adquisición de estos "materiales promocionales" no resultará deducible.

Comparte sólo esta página:

![]()

![]()

![]()