Correcciones al resultado de la cuenta de pérdidas y ganancias en el Impuesto sobre Sociedades de 2023.

Mateo Amando López, Departamento Contable-Fiscal de SuperContable.com - 05/07/2024

A la hora de cumplimentar el modelo 200 de declaración del Impuesto sobre Sociedades uno de los apartados más importantes al que debemos prestar especial atención es el detalle de las correcciones al resultado de la cuenta de pérdidas y ganancias, en donde se indicarán todos los ajustes extracontables que debe realizar como consecuencia de las diferencias existentes entre el criterio contable y el fiscal. Además, igual que el año anterior, en la declaración de 2023 tendremos que indicar el tipo de corrección.

De acuerdo con la Resolución de 9 de febrero de 2016, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se desarrollan las normas de registro, valoración y elaboración de las cuentas anuales para la contabilización del Impuesto sobre Beneficios, estas diferencias pueden ser de dos tipos:

Diferencia temporaria: son aquellas derivadas de la diferente valoración, contable y fiscal, atribuida a los activos, pasivos y determinados instrumentos de patrimonio propio de la empresa, en la medida en que tengan incidencia en la carga fiscal futura.

Las diferencias temporarias se producen normalmente, por la existencia de diferencias temporales entre la base imponible y el resultado contable total antes de impuestos, cuyo origen se encuentra en los diferentes criterios temporales de imputación empleados para determinar ambas magnitudes y que, por tanto, revierten en periodos subsiguientes. También pueden surgir en una combinación de negocios o en el reconocimiento inicial de activos y pasivos, si su valor contable difiere del atribuido a efectos fiscales.

En consecuencia, las diferencias temporarias pueden tener su origen en el propio periodo impositivo de declaración o en un ejercicio anterior.

Diferencia permanente: son las diferencias entre el importe neto de los ingresos y gastos totales del ejercicio y la base imponible que no se identifican como diferencias temporarias, es decir, aquellas que sólo tienen incidencia en el ejercicio de declaración.

Las diferencias permanentes se producen normalmente por la existencia de gastos no deducibles, de errores contables o de ingresos y gastos imputados directamente al patrimonio neto de la empresa sin pasar por la cuenta de pérdidas y ganancias, como los gastos de constitución y ampliación o por errores de ejercicios anteriores.

A la hora de contabilizar el Impuesto sobre Sociedades, las diferencias permanentes no requieren de registro contable, salvo que sean objeto de periodificación, mientras que las diferencias temporarias generarán el reconocimiento de un activo o pasivo por impuesto diferido, en función de si se trata de diferencias temporarias deducibles o imponibles, respectivamente, que serán objeto de reversión en ejercicios siguientes hasta su completa liquidación.

A la hora de contabilizar el Impuesto sobre Sociedades, las diferencias permanentes no requieren de registro contable, salvo que sean objeto de periodificación, mientras que las diferencias temporarias generarán el reconocimiento de un activo o pasivo por impuesto diferido, en función de si se trata de diferencias temporarias deducibles o imponibles, respectivamente, que serán objeto de reversión en ejercicios siguientes hasta su completa liquidación.

Volviendo a la liquidación del Impuesto sobre Sociedades, en las páginas 12 y 13 del modelo 200 puede ver una serie de filas con todos los ajustes posibles y dos columnas: una para aumentos y otra para disminuciones. No obstante, algunas correcciones al resultado de la cuenta de pérdidas y ganancias sólo pueden tener contenido si se han marcado determinados caracteres de la declaración en la página 1 del modelo 200:

| Carácter | Corrección fiscal | Casillas |

| 00001 | Régimen fiscal entidades sin fines lucrativos Ley 49/2002 | 00391 y 00392 |

| 00002 | Régimen fiscal entidades parcialmente exentas | 00389 y 00390 |

| 00084 | Socio SICAV: rentas derivivadas de liquidaciones de SICAV | 01014 |

| 00006 | Empresas de reducida dimensión: libertad de amortización ERD: amortización acelerada ERD: pérdidas por deterioro créditos insolvencias Reserva de nivelación |

00311 y 00312 00313 y 00314 00323 y 00324 01034 |

| 00007 | Transparencia fiscal internacional (Art. 100 L.I.S.) | 00387 y 00388 |

| 00005 | Montes vecinales en mano común (capítulo XV del título VII LIS) | 00396 |

| 00009 ó 00010 | Entidad dominante o dependiente grupo fiscal | 01230 y 01231 |

| 00011 | Régimen fiscal entidades de tenencia valores extranjeros. | 00385 y 00386 |

| 00017, 00018, 00019 | Cooperativas: Fondo de reserva obligatorio Pérdidas por deterioro y provisiones y gastos (convertida en cuota) Aplicación del límite del art. 11.12 LIS a las pérdidas por deterioro Rentas corresp. a quitas por acuerdo con acreedores no vinculados cooperativas Rentas correspondientes a la reversión de deterioros cooperativas Reserva de nivelación convertido en cuotas |

00400 00210 y 00480 00408 y 01037 00593 01510 01285 y 01286 |

| 00020 | Otros regímenes especiales | 00309 y 00310 |

| 00020, 00035 | Valoración bienes y derechos operaciones reestructuración Cap. VII Tit. VII LIS | 00379 y 00380 |

| 00022 | Régimen entidades navieras | 00397 y 00398 |

| 00024 | Obra benéfico-social Cajas de ahorro y fundaciones bancarias | 00373 y 00374 |

| 00029 | Reserva para inversiones en Canarias (Ley 19/1994) | 00403 y 00404 |

| 00031 ó 00032 | Sociedades de capital-riesgo y sociedades de desarrollo industrial regional | 00377 y 00378 |

| 00033 ó 00034 | Reducción base imponible: Factor de agotamiento | 00381 y 00382 |

| 00034 | Hidrocarburos: Amortización de inversiones intangibles | 00383 y 00384 |

| 00036 | Subvenciones públicas incluidas en el resultado del ejercicio, no integrables | 00368 |

| 00046 | Entidades en régimen atribución rentas constituidas en el extranjero | 00409 y 00410 |

| 00047 | Correcciones especificas entidades sometidas normativa foral | 00411 y 00412 |

| 00056 | Entidad en régimen de atribución de rentas: asimetrías híbridas | 00333 y 00334 |

| 00086 | Reserva para inversiones en Illes Balears (DA 70ª Ley 31/2022) | 00778 y 00813 |

| 00089 | Agrupación de interés económico (Cap. II del Tít. VII LIS) Unión temporal de empresas, ajustes del art. 45.1 LIS UTE, ajustes por rentas exentas de UTE que opera en el extranjero UTE, ajustes por rentas exentas por participar en el extranjero UTE, ajustes por criterios de imputación temporal |

00375 y 00376 01320 y 01321 00184 y 00544 01022 y 01023 01018 y 01019 |

En la declaración del ejercicio 2023 encontraremos las siguientes nuevas correcciones fiscales que no existían el año anterior:

- Corrección por Gravamen temporal energético (Art. 1 Ley 38/2022): casilla 00093.

- Corrección por Gravamen temporal de entidades de crédito y establecimientos financieros de crédito (Art. 2 Ley 38/2022): casilla 02971.

- Amortización acelerada de determinados vehículos y de nuevas infraestructuras de recarga (DA 18ª LIS): casillas 00775 y 00776.

- Reserva para inversiones en Illes Balears (DA 70ª Ley 31/2022): casillas 00778 y 00813.

Desde el 2020 es obligatorio indicar el tipo de ajuste en el desglose de las correcciones al resultado de la cuenta de pérdidas y ganancias. A medida que introduzca cada una de las correcciones al resultado de la cuenta de pérdidas y ganancias debe consignar el tipo de corrección, de tal forma que se cumplimentará automáticamente el cuadro de "detalle de las correcciones al resultado de la cuenta de pérdidas y ganancias" de la página 20 bis y el desglose de las correcciones de las páginas 26 bis a 26 sexies.

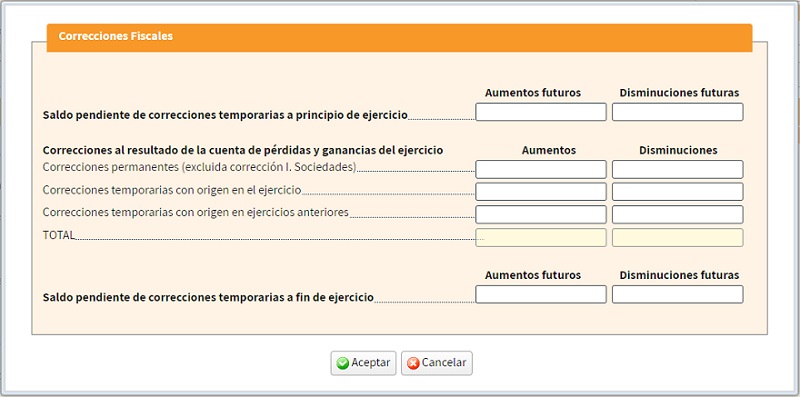

Luego, si tiene que consignar algún aumento o disminución al resultado contable debe clicar el botón que se encuentra al lado de la casilla para que se abra una nueva ventana en donde indicar el tipo de corrección:

Correcciones permanentes: Aquellas que sólo afectan a este periodo impositivo y no requieren reversión.

Correcciones temporarias con origen en el ejercicio: Aquellas que afectan a más de un periodo impositivo y deben ser objeto de reversión, es decir, cancelables en ejercicios futuros con correcciones de signo opuesto. Por tanto, su importe deberá incluirse también en la casilla de Saldo pendiente de correcciones temporarias a fin de ejercicio, pero en la columna opuesta. A modo de ejemplo, si se trata de una disminución temporaria con origen en el ejercicio deberá indicarlo en la casilla correspondiente de disminuciones y en la casilla de aumentos futuros (saldo pendiente de correcciones temporarias a fin de ejercicio) para informar de su reversión en los ejercicios siguientes.

Correcciones temporarias con origen en ejercicios anteriores: Reversión de las correcciones temporarias realizadas en ejercicios anteriores. Como es lógico, su importe debería estar consignado previamente en la casilla de Saldo pendiente de correcciones temporarias a principio de ejercicio de la misma columna. A modo de ejemplo, si se trata de una disminución temporaria con origen en ejercicios anteriores deberá indicarlo en la casilla correspondiente de disminuciones y en la casilla de disminuciones futuras (Saldo pendiente de correcciones temporarias a principio de ejercicio).

Debe tener en cuenta que los importes introducidos en las casillas correspondientes a aumentos y disminuciones futuros no tienen incidencia en el resultado de la declaración, sólo tienen valor informativo, pero aun así deben estar "cuadrados", ya que de lo contrario dará error y no nos dejará presentar la declaración:

| Aumentos futuros (saldo pendiente a principio de ejercicio) | Disminuciones futuras (saldo pendiente a principio de ejercicio) | |||

| + | Disminuciones (temporarias con origen en el ejercicio) | + | Aumentos (temporarias con origen en el ejercicio) | |

| - | Aumentos (temporarias con origen en ejercicios anteriores) | - | Disminuciones (temporarias con origen en ejercicios anteriores) | |

| = | Aumentos futuros (saldo pendiente a fin de ejercicio) | = | Disminuciones futuras (saldo pendiente a fin de ejercicio) | |

Además, los importes consignados como saldo pendiente de correcciones temporarias a principio de ejercicio en la declaración actual (2023) deberán coincidir con las que consignamos en la declaración del ejercicio anterior (2022) como saldo pendiente de correcciones temporarias a fin de ejercicio.

Igualmente, los importes consignados como saldo pendiente de correcciones temporarias a fin de ejercicio en la declaración actual (2023) deberán coincidir con las que consignemos en la declaración del próximo ejercicio (2024) como saldo pendiente de correcciones temporarias a principio de ejercicio (suponiendo que no se cambie la estructura de este apartado).

Por último, el importe total de las correcciones aplicadas al resultado contable antes de impuestos se recoge en la casilla 417 para el total de aumentos y en la casilla 418 para el total de disminuciones, igual que ocurría en las declaraciones de ejercicios anteriores.

Desde Supercontable.com ponemos a su disposición el SEMINARIO Novedades del Modelo 200: incentivos y liquidación, con el que resolverá todas sus dudas a la hora de rellenar y presentar la declaración del Impuesto sobre Sociedades de este año, con especial atención a las casillas más problemáticas.

Desde Supercontable.com ponemos a su disposición el SEMINARIO Novedades del Modelo 200: incentivos y liquidación, con el que resolverá todas sus dudas a la hora de rellenar y presentar la declaración del Impuesto sobre Sociedades de este año, con especial atención a las casillas más problemáticas.

Comparte sólo esta página:

![]()

![]()

![]()