Ya aprobados: Modelos de inscripción y declaración anual en Registro Mercantil para personas físicas o jurídicas prestadoras de servicios a Sociedades

Publicado: 07/01/2020

Boletín nº 02 - Año 2020

En los últimos días del ejercicio 2019, concretamente el sábado 28 de diciembre, ha sido publicada en el Boletín Oficial del Estado la Orden JUS/1256/2019, sobre la inscripción en el Registro Mercantil de las personas físicas o jurídicas que de forma empresarial o profesional prestan los servicios descritos en el artículo 2.1.o) de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y financiación del terrorismo.

Ya previamente a la publicación de la Instrucción de 30 de agosto de 2019, de la Dirección General de los Registros y del Notariado, hemos venido realizando comentarios al respecto de esta problemática para mantener a nuestros lectores informados de esta controverdida nueva obligación de inscripción en el Registro Mercantil,  intentando dar el máximo detalle posible de las implicaciones de esta nueva obligación registral y documental. Comentarios tales como: "Novedad sobre la inscripción en el Registro Mercantil de Asesores prestadores de Servicios a Sociedades", que como principal objetivo buscaba aclarar si esta obligación resulta aplicable a asesores fiscales, contables y auditores; "Documento sobre servicios a terceros: Nueva obligación de información en la presentación de las cuentas anuales", donde podemos encontrar los nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales individuales y consolidadas; entre otros, así lo ejemplifican.

intentando dar el máximo detalle posible de las implicaciones de esta nueva obligación registral y documental. Comentarios tales como: "Novedad sobre la inscripción en el Registro Mercantil de Asesores prestadores de Servicios a Sociedades", que como principal objetivo buscaba aclarar si esta obligación resulta aplicable a asesores fiscales, contables y auditores; "Documento sobre servicios a terceros: Nueva obligación de información en la presentación de las cuentas anuales", donde podemos encontrar los nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales individuales y consolidadas; entre otros, así lo ejemplifican.

Recuerde que...

Las personas físicas profesionales deberán inscribirse exclusivamente de forma telemática empleando el portal del Colegio de Registradores de la Propiedad y Mercantiles de España.

Pues bien, la disposición adicional única ("Registro de prestadores de servicios a sociedades y fideicomisos") de la Ley 10/2010, de 28 de abril, de Prevención del Blanqueo de Capitales (LPBC), establece que las personas físicas o jurídicas que de forma empresarial o profesional presten todos o alguno de los servicios descritos en el artículo 2.1.o) de la ley, deberán: (cuestión que Interesa "refrescar" a nuestros lectores a los efectos de comprender en mejor media el contenido de esta nueva Orden JUS/1256/2019)

- Inscribirse de forma obligatoria en el Registro Mercantil competente por razón de su domicilio; previamente al inicio de sus actividades.

- Depositar en los tres primeros meses de cada año un documento en el que manifiesten los datos que se indican en referida disposición; esta obligación para el caso de personas físicas profesionales.

- Acompañar un documento para su depósito (con los datos legalmente previstos) cada ejercicio, junto con el depósito de sus cuentas anuales en el Registro Mercantil competente; esta obligación para el caso de personas físicas o jurídicas a las que les sea aplicable esta disposición adicional.

Recuerde que...

Las declaraciones referidas en la Orden JUS/1256/2019, devengarán un total de 14,13 más IVA, en concepto de honorarios registrales.

Así, esta Orden JUS/1256/2019 busca poner a disposición de los usuarios las herramientas necesarias para la puesta en funcionamiento del Registro de prestadores de servicios a sociedades y fideicomisos con las respectivas declaraciones de alta, baja, modificación de circunstancias o declaración anual en la materia, siendo los modelos aprobados telemáticos, en la búsqueda de garantizar la consecución del objetivo registral.

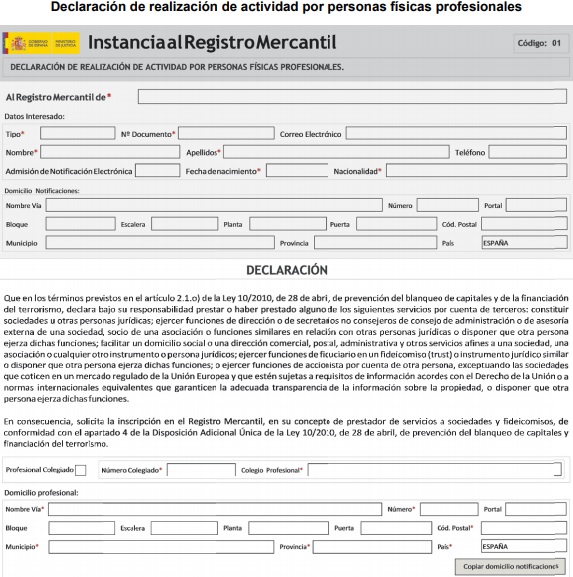

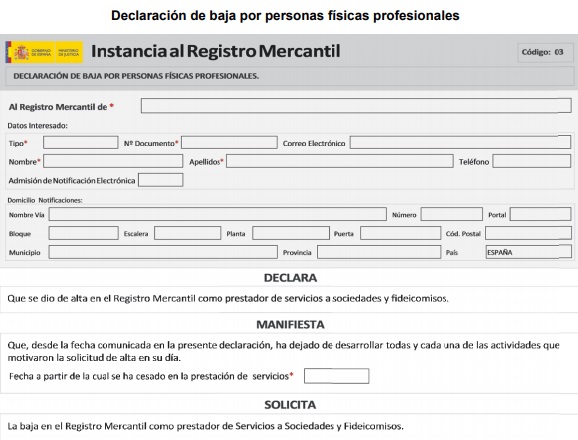

De esta forma, si bien en la ya reiterada Orden vienen como Anexos las declaraciones anteriormente mencionadas que habremos de cumplimentar en las páginas habilitadas en el portal web del Colegio de Registradores de la Propiedad y Mercantiles de España, interesa en este comentario presentar al menos los siguientes modelos de declaración:

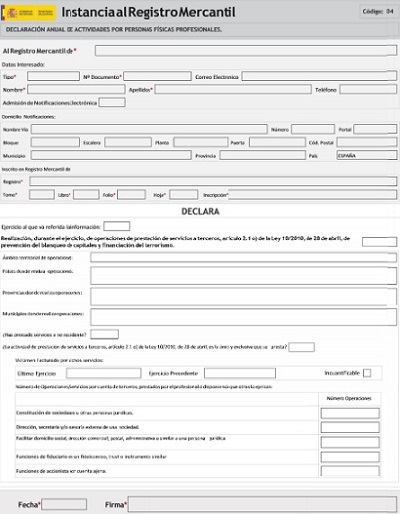

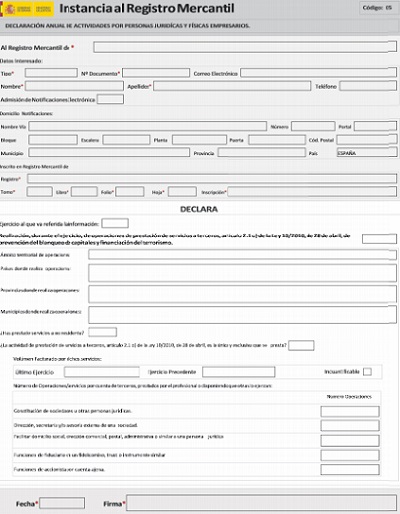

Y los modelos declaraciones anuales, de actividades por personas físicas profesionales como de actividades por personas jurídicas y físicas empresarios, vendrían dados por:

Comparte sólo esta página:

![]()

![]()

![]()