En 2020 tendremos que hacer una o dos declaraciones del Impuesto sobre Sociedades.

Publicado: 27/05/2020

Boletín nº 22 - Año 2020

Efectivamente, aunque pueda causar extrañeza, durante este año 2020, habremos de presentar (como siempre) la declaración del Impuesto sobre Sociedades de 2019 pero tal vez, debamos presentar una segunda liquidación de este mismo impuesto y ejercicio. En realidad, esta posible circunstancia tiene su origen en la regulación extraordinaria establecida en el artículo 40 del Real Decreto-ley 8/2020, relacionada con los plazos de formulación, verificación y aprobación de las cuentas anuales de las personas jurídicas.

Recuerde que:

Aquellas empresas que no hayan podido formular Cuentas Anuales por COVID-19, tendrán un plazo de 3 meses desde 01.06.2020 para formularlas y dos meses más para aprobarlas; es decir, deberán tener las cuentas aprobadas dentro de los diez primeros meses del ejercicio.

Evidentemente, esta situación afecta a la obligación de presentación de la declaración del Impuesto sobre Sociedades, pues si la "Crisis Sanitaria por la COVID-19" ha impedido que algunas entidades hayan podido aprobar sus cuentas anuales con anterioridad a la finalización del plazo de declaración del mismo y la determinación de su base imponible en el método de estimación directa se efectúa sobre la base de su resultado contable, estaríamos presentando un Impuesto sobre Sociedades que pudiera no responder a la realidad.

En este sentido, el Real Decreto-ley 19/2020, para paliar los efectos producidos por las medidas extraordinarias citadas, se faculta a los contribuyentes del Impuesto que no hayan podido aprobar sus cuentas anuales antes del plazo de finalización para la presentación del mismo, a presentar la declaración con las cuentas anuales disponibles a ese momento.

¿Cuándo habrá de presentar la Declaración del Impuesto sobre Sociedades de 2019?

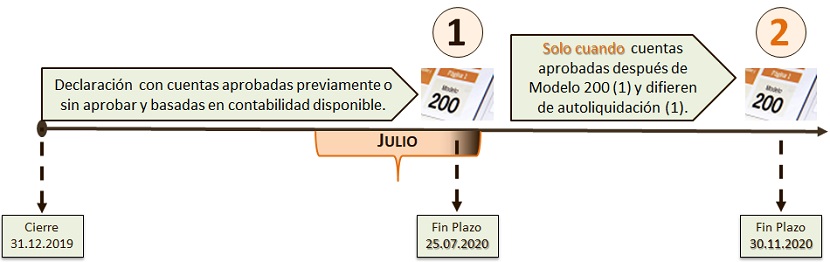

A. Cuentas aprobadas previamente a presentación del IS.

Si las cuentas anuales hubiesen sido aprobadas antes de finalizar el plazo voluntario de presentación del Impuesto, debemos presentarlo "como siempre", es decir, de acuerdo con lo establecido en el artículo 124.1 de la Ley 27/2014 LIS, en los 25 días naturales siguientes a los 6 meses posteriores a la conclusión del período impositivo que, si el ejercicio económico coincide con el año natural (*), será del 1 al 25 de julio de 2020.

B. Cuentas aprobadas posteriormente a la finalización del Plazo de presentación del IS (25.07.2020 (*)).

En este caso el procedimiento sería el siguiente:

- Se presentará el Impuesto sobre Sociedades en la fecha referida en el apartado A. anterior de acuerdo con las cuentas anuales auditadas o, en su defecto, las cuentas anuales formuladas por el órgano correspondiente, o a falta de estas últimas, la contabilidad disponible a esa fecha.

- Si la autoliquidación del Impuesto resultante de las cuentas anuales finalmente aprobadas por el órgano correspondiente difiere de la presentada con arreglo a lo dispuesto en el punto (1) anterior, presentará una nueva autoliquidación con plazo hasta el 30 de noviembre de 2020. Esta nueva liquidación será:

- Autoliquidación complementaria.- Si de ella resultase una cantidad a ingresar superior o una cantidad a devolver inferior a la derivada de la autoliquidación anterior. Esta autoliquidación devengará intereses de demora, desde el día siguiente a la finalización del plazo previsto en el punto 1, pero no recargos por declaración extemporánea.

- Rectificativa.- Si de ella resultase una cantidad a ingresar inferior o una cantidad a devolver superior a la derivada de la autoliquidación anterior, produciendo efectos por su mera presentación, sin necesidad de resolución de la Administración tributaria sobre la procedencia de la misma. En este caso, no se devengarán intereses de demora salvo cuando de la rectificación resulte una cantidad a devolver como consecuencia de un ingreso efectivo en la autoliquidación anterior; desde el día siguiente a la finalización del plazo voluntario de declaración hasta la fecha en que se ordene el pago de la devolución.

Comparte sólo esta página:

![]()

![]()

![]()