El TEAC entiende válida la renuncia a exención de IVA en compra de inmuebles aún con prorrata inferior al 100%.

Publicado: 23/04/2019

Boletín nº 17 - Año 2019

En fechas recientes, concretamente el 28 de Marzo de 2019, el Tribunal Económico Administrativo Central (TEAC) ha resuelto al respecto de la posibilidad válida de renunciar a la exención del Impuesto sobre el Valor Añadido (IVA) en la adquisición de unos inmuebles (concretamente unas naves industriales), cuyo destino previsible era su arrendamiento, por parte de una entidad a la que era aplicable la regla de prorrata en un porcentaje inferior al 100% en el año de la adquisición del inmueble.

Esta Resolución 00/07845/2015 del TEAC, resulta especialmente relevante por distintas cuestiones, de las que en nuestra opinión interesaría resaltar:

- La gran cantidad de procedimientos tributarios que se encuentran pendientes de una resolución de este "calado".

- Las cuantías muy significativas que suponen este tipo de procedimientos. Téngase que hablamos del IVA soportado/repercutido en la transmisión de inmuebles afectados a actividades económicas, que habiendo sido objeto de regularización por la Administración tributaria suponen además de las cuotas propiamente dichas, intereses de demora y sanciones sobre cantidades de dinero importante. A modo de ejemplo, en el caso origen de la referida Resolución del TEAC se minora el IVA soportado deducible en bienes de inversión en 1.904.000,00 euros.

- Aún cuando todavía no se unifica criterio, el propio TEAC lo califica de "Criterio relevante aún no reiterado que no constituye doctrina vinculante".

Recordemos que la cuestión de fondo sobre la que se pronuncia el TEAC es si la entidad adquirente de unas naves industriales puede aplicar la renuncia a la exención del impuesto (IVA) y en este sentido el artículo 20.Dos de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (LIVA), establece que:

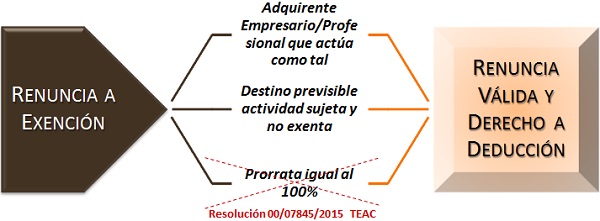

(...) las exenciones relativas a los números 20.º, 21.º y 22.º del apartado anterior podrán ser objeto de renuncia por el sujeto pasivo, en la forma y con los requisitos que se determinen reglamentariamente, cuando el adquirente sea un sujeto pasivo que actúe en el ejercicio de sus actividades empresariales o profesionales y, en función de su destino previsible, tenga derecho a la deducción total del Impuesto soportado por las correspondientes adquisiciones.

Se entenderá que el adquirente tiene derecho a la deducción total cuando el porcentaje de deducción provisionalmente aplicable en el año en el que se haya de soportar el Impuesto permita su deducción íntegra, incluso en el supuesto de cuotas soportadas con anterioridad al comienzo de la realización de entregas de bienes o prestaciones de servicios correspondientes a actividades empresariales o profesionales (...).

Recuerde que para el TEAC...

Es relevante el régimen de deducciones del contribuyente, pero en todo caso debe estarse al destino específico y concreto del inmueble adquirido, que será el que determine la procedencia o no del derecho a la deducción y, con él, de la renuncia a la exención.

Así el TEAC determina que lo relevante a efectos de poder ejercitar el derecho a la deducción del IVA soportado habrá de referirse al destino previsible del inmueble adquirido, que se establece expresamente en la norma y, en función del mismo, la concreción de si el impuesto satisfecho por el mismo (IVA) podrá ser deducible o no.

En el caso resuelto por el TEAC, la entidad que renuncia a la exención aporta como pruebas del destino previsible las facturas emitidas por el arrendamiento del inmueble objeto de transmisión durante 9 meses, en las que consta el impuesto repercutido; de esta forma queda probado para el Tribunal que la actividad a la que se destinó la nave era una actividad sujeta y no exenta, entendiendo por otra parte que no era sino la consecuencia del destino del inmueble al uso que le es más idóneo en atención a su naturaleza.

De esta forma el TEAC resuelve, aún cuando con esta Resolución no resulta un criterio reiterado (aunque sí relevante) y no constituye doctrina vinculante a los efectos del artículo 239 LGT (entendemos desde www.supercontable.com que se unificará criterio en próximas Resoluciones), que en la adquisición de inmuebles cuyo destino previsible era su arrendamiento sujeto y no exento, (como así se hizo en el caso objeto de la problemática resuelta), es válida la renuncia y, con ella, la deducibilidad del IVA así soportado.

Además y lo que para algunas casuísticas pudiera resultar más significativo, lo expresado en el párrafo anterior es aplicable incluso en un supuesto en que la entidad adquirente aplique la regla de prorrata para determinar su IVA deducible y el porcentaje aplicable en el año de la adquisición del inmueble es inferior al 100%.

Desde www.supercontable.com consideramos esta Resolución muy "relevante" (tal y como lo hace el TEAC) pues entendemos debe ser el inicio de una unificación de doctrina por este Tribunal. Recordemos que desde 1 de enero de 2015 la renuncia a la exención no queda condicionada al requisito de tener derecho a la deducción total del IVA, puesto que podrá ser ejercitada la renuncia por el transmitente cuando el empresario o profesional adquirente tenga derecho a deducir el impuesto, bien sea total o parcialmente (en principio no podrá renunciarse a la exención cuando el adquirente sea un empresario o profesional que realicen actividades exentas).

Además resulta importante reseñar que, aún cuando no se cumpla que el adquirente no genere el derecho a la deducción, también podrá renunciarse a la exención cuando, en función del destino previsible, los bienes adquiridos vayan a ser utilizados, total o parcialmente, en la realización de operaciones que originen el derecho a la deducción.

Pero claro hasta 2015 la Administración tributaria no lo entendía así; por contra el TEAC con esta Resolución SÍ.

De esta forma:

- La renuncia a las exenciones de los números 20º y 22º del artículo 20.Uno de la Ley, deberá comunicarse fehacientemente al adquirente con carácter previo o simultáneo a la entrega de los correspondientes bienes.

- La renuncia debe practicarse operación por operación por el sujeto pasivo (quien transmite o entrega los bienes).

- El adquirente deberá emitir una declaración en la que haga constar su condición de sujeto pasivo con derecho a la deducción total o parcial del IVA soportado por las adquisiciones de los bienes inmuebles o, en otro caso, que el destino previsible para el que vayan a ser utilizados los bienes adquiridos le habilita para el ejercicio del derecho a la deducción total o parcialmente.

Comparte sólo esta página:

![]()

![]()

![]()