Sociedades. Deducciones para incentivar determinades actividades no practicadas (no deducidas).

Publicado: 16/09/2019

Boletín nº 35 - Año 2019

El Impuesto sobre Sociedades, al igual que ha ocurrido y está ocurriendo con la mayoría de tributos del sistema fiscal español, está perdiendo las deducciones como instrumento utilizado por las sociedades para ahorrar en su factura fiscal. Las nuevas políticas tributarias de ampliar bases y reducir deducciones, han motivado que en IRPF e IS, los dos principales impuestos directos de nuestro país, podamos prácticamente contar las deducciones "con los dedos de una mano".

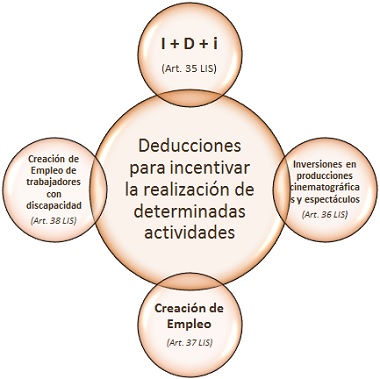

Recordemos, para centrar a nuestros lectores en el objeto del presente comentario, que la normativa del Impuesto sobre Sociedades (Ley 27/2014 - LIS) regula en su Capítulo IV del Título VI (artículos 35 a 39 LIS), las deducciones actualmente existentes para para incentivar la realización de determinadas actividades.

Cierto es que existen otro tipo de (deducciones para evitar doble imposición), bonificaciones (por rentas obtenidas en Ceuta y Melilla y por prestación de servicios públicos locales) o beneficios (por inversiones en acontecimientos de excepcional interés público y actividades de mecenazgo), pero de aplicación general podrían ser las cuatro señaladas las que siguen vigentes en la actualidad.

En concreto, el artículo 39 de la LIS, establece unas normas comunes para las deducciones anteriormente relacionadas del Capítulo IV de la LIS, entre las que podemos encontrar las posibilidades que tiene un contribuyente del impuesto si en el ejercicio en que realiza la inversión que justifica una determinada deducción, no practica ésta y desea hacerlo en un ejercicio posterior.

En este sentido, el artículo referido y la propia Dirección General de Tributos (consulta V0802-11), han concluido que:

La deducción no practicada en el ejercicio en que se realiza la inversión, podrá aplicarse en la liquidación del período impositivo correspondiente a los ejercicios siguientes que concluyan dentro de los 15 ó 18 (en el caso de la deducción por I + D + i) años inmediatos y sucesivos, a contar desde la finalización del ejercicio en el que se generó el derecho a la deducción, siempre que se justifique su procedencia y cuantía de acuerdo con lo establecido en el artículo 105 de la Ley General Tributaria.

Recuerde que...

El plazo de prescripción del derecho de la Administración para comprobar estas deducciones es de 10 años.

A estos efectos, resulta interesante finalizar este comentario señalando que, de acuerdo con el referido artículo 39.1 LIS, el cómputo de los plazos para la aplicación de las deducciones para incentivar la realización de determinadas actividades, podrá diferirse hasta el primer ejercicio en que, dentro del período de prescripción, se produzcan resultados positivos, en los siguientes casos:

- En las entidades de nueva creación.

- En las entidades que saneen pérdidas de ejercicios anteriores mediante la aportación efectiva de nuevos recursos, sin que se considere como tal la aplicación o capitalización de reservas.

Reseñar que los elementos patrimoniales afectos estas deducciones deberán permanecer en funcionamiento durante 5 años, o 3 años, si se trata de bienes muebles, o durante su vida útil si fuera inferior.

Comparte sólo esta página:

![]()

![]()

![]()