Deducción por doble imposición. Liquidación del Impuesto sobre Sociedades.

Deducción por Doble Imposición Internacional

La cuota íntegra del impuesto podrá verse minorada para evitar la doble imposición que se puede producir al recibir una entidad española rentas o dividendos en otro país o de otra entidad entranjera. Dos tipos de deducciones:- Deducción para evitar la doble imposición jurídica. (artículo 31 LIS)

- Deducción para evitar la doble imposición económica internacional. (artículo 32 LIS)

Caso Práctico Guiado

Solución

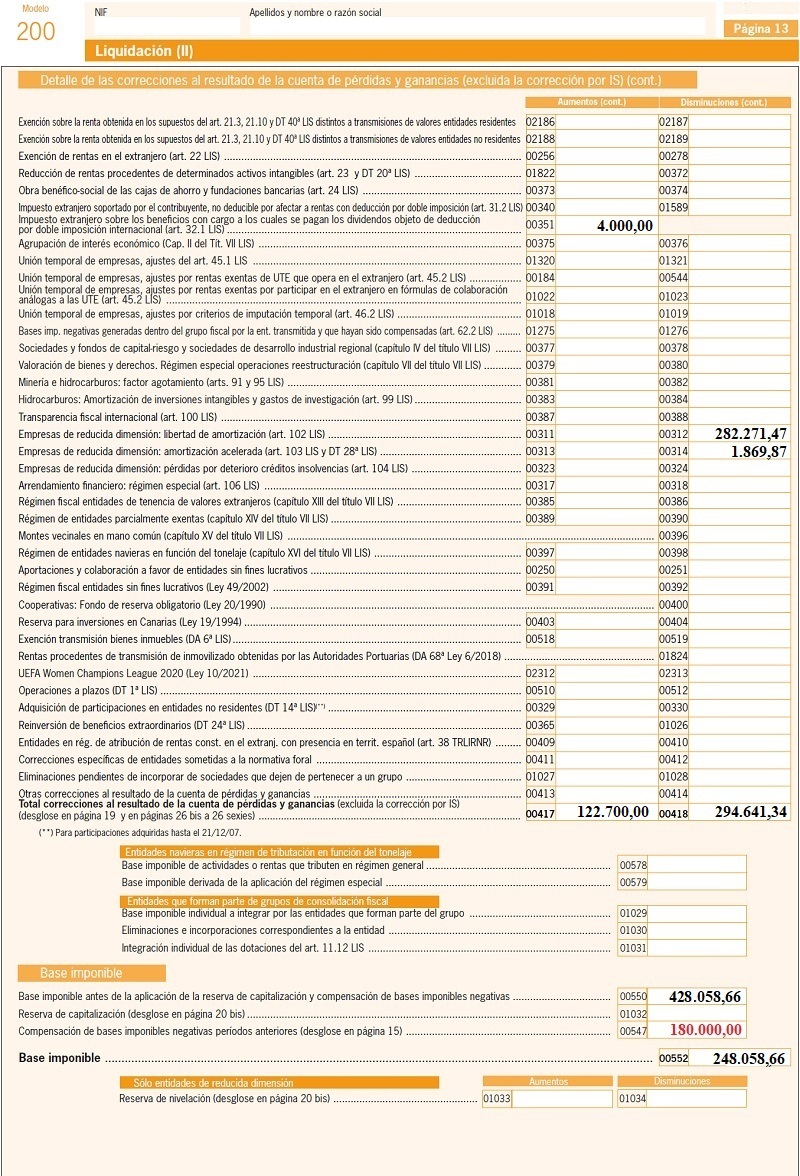

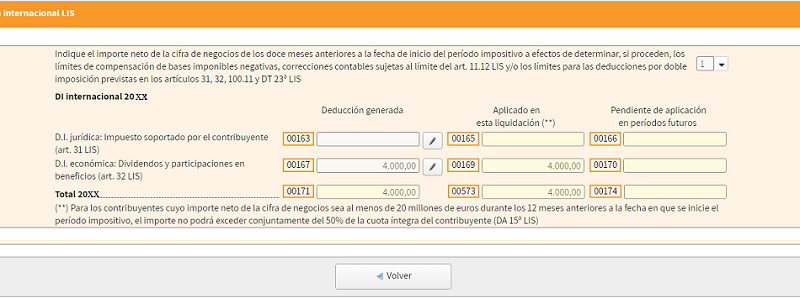

De acuerdo con el artículo 32.4 de la LIS (teniendo en cuenta que se cumplen todos los requisitos para la aplicación de la exención), podrá deducir el impuesto subyacente pagado por la sociedad que reparte los dividendos con el límite máximo del importe que correspondendía pagar en España por dichas rentas reducidas en un 5% por gastos de gestión. Así, será el menor de:- El importe del impuesto subyacente del extranjero: 4.000 Euros.

- La importe que correspondería pagar en España por estas rentas (reducidas en un 5%) si se hubieren obtenido en territorio español, es decir: 20.000 * 0.95 * 25% = 4.750 Euros.

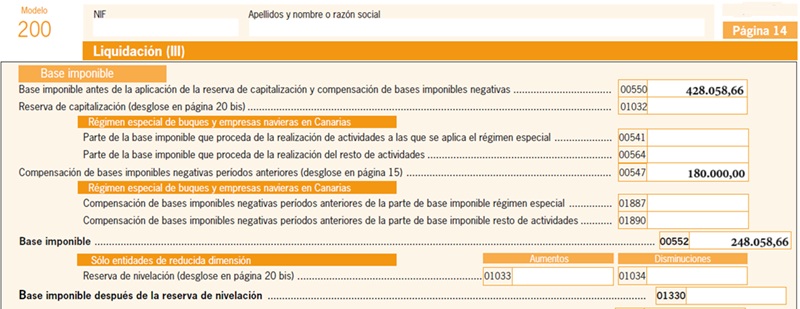

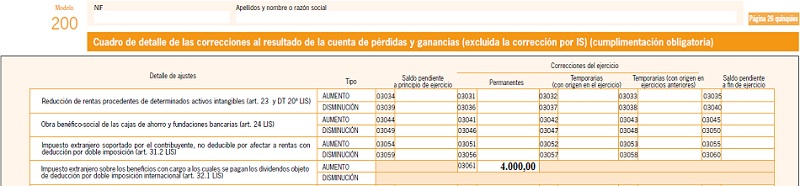

Página 20 bis:

Y página 26 quinquies:

ESQUEMA DE LIQUIDACIÓN DEL IMPUESTO

| RESULTADO DE LA CUENTA DE PÉRDIDAS Y GANANCIAS DEL EJERCICIO: 600.000 Euros | |

| (+) Aumentos del Resultado Contable | + 122.700,00 Euros |

| |

| (-) Disminuciones del Resultado Contable | - 294.641,34 Euros |

| |

| BASE IMPONIBLE ANTES DE COMPENSACIÓN DE BASES IMPONIBLES NEGATIVAS: | 428.058,66 Euros |

| (-) Reserva de Capitalización Art. 25 LIS | ----- |

| (-) Bases Imponibles Negativas de ejercicios anteriores Art. 26 LIS | - 180.000,00 Euros |

| (-) Reserva de Nivelación (sólo Pymes) Art. 105 LIS | ----- |

| BASE IMPONIBLE: | 248.058,66 Euros |

| (x) Tipo Impositivo | 20 % |

| CUOTA ÍNTEGRA | 49.611,73 Euros |

| (-) Deducciones por doble Imposición Art. 31 y Art. 32 LIS | - 4.000,00 Euros |

| (-) Bonificaciones Art. 33 y Art. 34 LIS | ----- |

| CUOTA ÍNTEGRA AJUSTADA POSITIVA | 45.611,73 Euros |

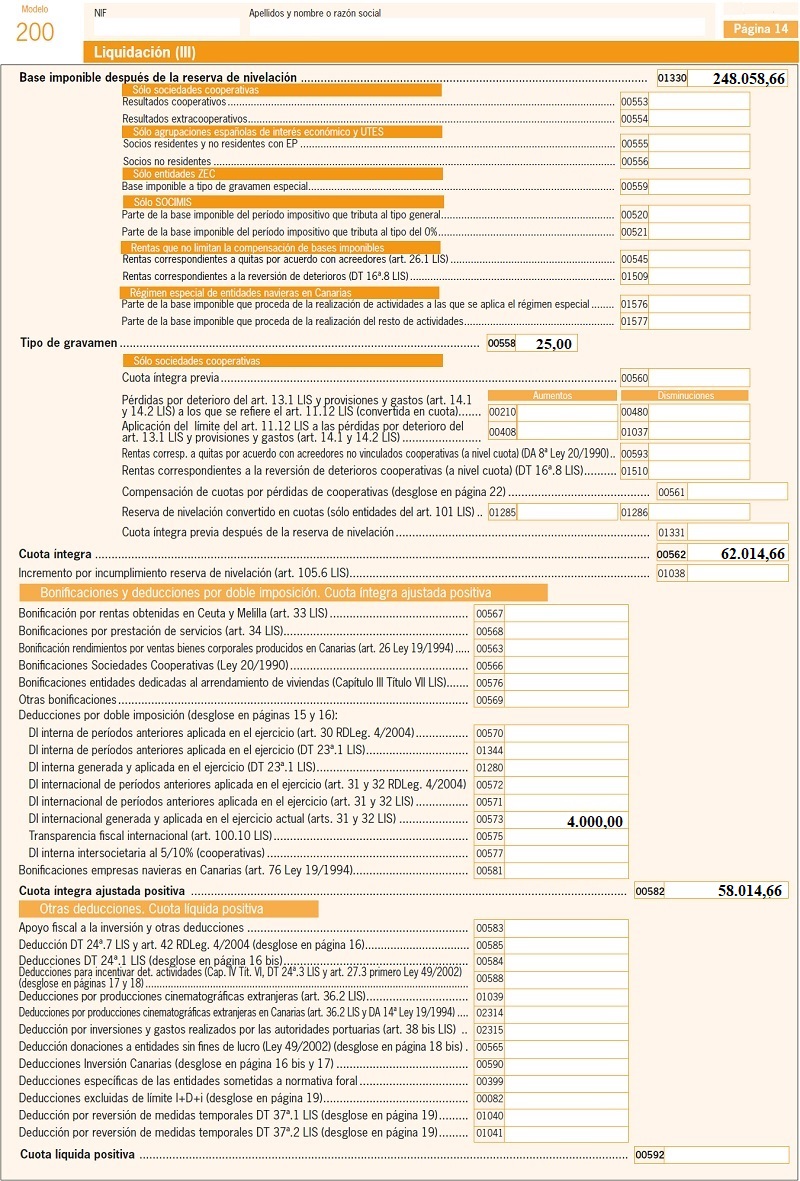

Reflejando en la página 16:

El caso continúa en el siguiente enlace de deducción actividades de I + D + i

El caso continúa en el siguiente enlace de deducción actividades de I + D + iComentarios

- Doble imposición internacional jurídica.- Doble imposición internacional económica.Legislación

Art. 25 Ley 27/2014 LIS. Reserva de capitalizaciónArt. 26 Ley 27/2014 LIS. Compensación de bases imponibles negativas.Art. 29 Ley 27/2014 LIS. Tipo de gravamen.Art. 30 Ley 27/2014 LIS. Cuota íntegra.Art. 31 Ley 27/2014 LIS. Deducción evitar doble imposición jurídica: impuesto soportado.Art. 32 Ley 27/2014 LIS. Deducción para evitar la doble imposición económica internacional.Art. 105 Ley 27/2014 LIS. Retenciones e ingresos a cuenta.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Deducción por realización actividades I+D+i. Liquidación del Impuesto sobre Sociedades.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos