¿Cómo debo actuar ante una diligencia de embargo de créditos?

Mateo Amando López , Departamento Contable-Fiscal de SuperContable.com 29/04/2025 Boletin nº 17 - Año 2025

Si eres una de esas tantas personas a las que se le ponen los pelos de punta con sólo ver el logotipo de la Agencia Tributaria en el sobre, imagínate si al abrir la notificación de Hacienda lo primero que lees es la palabra EMBARGO. La taquicardia sobrevenida es de aúpa.

Una vez recobrado el aliento te pones a pensar y no recuerdas ninguna deuda pendiente ni un impago realizado y menos aun una notificación previa de liquidadación ni de providencia de apremio que pudiera dar lugar a un embargo. Te dispones a leer con detenimiento la diligencia y te das cuenta de que el obligado al pago o deudor no eres tú, sino un proveedor o cualquier otra persona a la que le debes dinero (o le debiste), en el caso de diligencias de embargo de créditos, o un empleado, en el caso de diligencias de embargo de sueldos y salarios.

Si te encuentras en esta situación y no sabes qué hacer sigue leyendo, intentaremos contestar a todas las preguntas que se te pasan por la cabeza:

¿Por qué me ha llegado esta notificación a mí si no soy el deudor?

Hacienda dispone de multitud de información sobre las relaciones comerciales de los contribuyentes a través del Suministro Inmediato de Información del IVA (SII) y las declaraciones tributarias presentadas, tales como el modelo 347 de declaración anual de operaciones con terceras personas o los resúmenes anuales de retenciones e ingresos a cuenta (modelos 180, 190...), por lo que si tu N.I.F. aparece en cualquier declaración tributaria presentada por el deudor (o el NIF del deudor en una declaración presentada por ti) recibirás la diligencia de embargo para que, si existe algún importe pendiente de pago al deudor, realices el pago directamente a la Administración Tributaria.

¿Tengo que contestar a la diligencia aunque no tenga ningún importe que pagar al deudor?

Sí, siempre hay que contestar a la diligencia de embargo. La falta de contestación al requerimiento puede acarrear una multa de 150 euros e incluso la responsabilidad solidaria de la deuda hasta el importe del crédito que estuviera pendiente de pago, de existir.

¿Qué plazo tengo para contestar?

En la propia diligencia aparece el plazo de contestación, que con carácter general será de 10 días hábiles desde la fecha de recepción de la notificación, es decir, sin contar sábados, domingos ni festivos.

¿Cómo contesto a la diligencia de embargo?

Lo primero que tienes que hacer es comprobar si efectivamente existe algún contrato en vigor o alguna factura o recibo sin pagar al deudor. En función de esto deberás contestar que no existe ningún importe pendiente o que sí existe y solicitar la carta de pago si no viene ya con la diligencia para realizar el pago directamente a la Administración en lugar de al propio deudor.

La contestación la puedes realizar a través del anexo que acompaña a la propia notificación de forma presencial en las oficinas del órgano de recaudación que firma la diligencia o en cualquier otra oficina de asistencia de la Administración Pública o de Correos. Si bien la forma más fácil y rápida es que lo hagas de forma telemática en el registro electrónico del órgano de recaudación que firma la diligencia.

¿Cómo realizo la contestación de forma telemática?

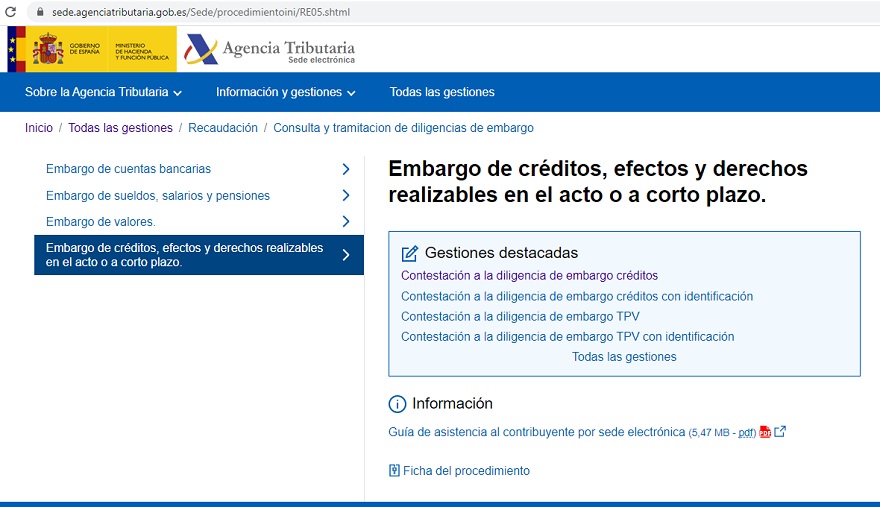

La contestación telemática la puedes hacer desde la Sede Electrónica de la Agencia Tributaria, siguiendo la ruta: Inicio -> Todas las gestiones -> Recaudación -> Consulta y tramitación de diligencias de embargo -> Embargo de créditos, efectos y derechos realizables en el acto o a corto plazo.

No es necesario identificación de ningún tipo para acceder a este trámite. Lo único que necesitas es el número de la diligencia, el NIF del obligado y el NIF del pagador (el tuyo) que aparecen en la notificación de la diligencia de embargo.

Una vez introducidos y seleccionado el expediente te aparecerán las opciones de contestación:

Existe relación comercial y/o créditos pendientes de pago.

Selecciona esta opción si efectivamente existe algún importe que te falta por pagar al deudor. Indica el importe y la fecha de vencimiento.

No se mantiene en la actualidad relación comercial con el obligado al pago.

Selecciona esta opción si no existe ningún importe pendiente de pago al deudor. También puede aparecer el texto en la fecha de notificación de la diligencia no existen créditos pendientes de pago ni contratos en vigor, que tendría el mismo resultado a efectos prácticos.

Existe un embargo previo que impide total y definitivamente el cumplimiento de la orden de embargo.

Selecciona esta opción si efectivamente existe algún importe que te falta por pagar al deudor pero ya se ha recibido con anterioridad a la notificación que se contesta otra diligencia de embargo sobre los mismos créditos. Indica el número de la diligencia de embargo anterior y la fecha de notificación.

Una vez marcada la opción correspondiente y consignados los datos solicitados podrás ver el pdf con la contestación realizada y enviarla.

No olvides guardar el acuse de recibo del envío de la contestación.

¿Cómo realizo el pago de los créditos pendientes a la Administración?

Cuando llegue la fecha de vencimiento del pago pendiente tendrás que generar la carta de pago correspondiente y realizar el ingreso. La forma de acceder a este trámite es la misma que la mostrada para realizar la contestación.

Si existe un contrato por el que exista la obligación de realizar pagos sucesivos tendrás que realizar todos ellos a la Administración hasta que recibas una notificación indicando que ya no existe tal obligación.

¿El proveedor puede exigirme estos pagos que no le he realizado directamente a él?

No. Los pagos realizados directamente a la Administración con motivo de la diligencia de embargo tienen carácter liberatorio para el pagador. Igual que si le hubieses pagado directamente al deudor.

¿Cómo contabilizo el pago a la Administración en lugar de al proveedor?

La diligencia de embargo no supone ningún cambio en la contabilidad de la operación. El importe pendiente estará reflejado seguramente en una cuenta del grupo 40 o 41, que se cancelará con el pago a la Administración igual que si se hubiera hecho al proveedor.

No obstante, también podríamos en el momento de recibir la notificación reclasificar la obligación de pago existente con el proveedor a una cuenta con la Administración Pública Acreedora (grupo 47), que cancelaríamos con el pago.

Desde SuperContable.com ponemos a su disposición el Servicio PYME con el que podrá acceder a las bases de datos de consulta contable, fiscal, laboral y mercantil, entre otras, que le permitirán resolver todas las dudas que se le presenten a la hora de llevar la gestión administrativa de su negocio.

Desde SuperContable.com ponemos a su disposición el Servicio PYME con el que podrá acceder a las bases de datos de consulta contable, fiscal, laboral y mercantil, entre otras, que le permitirán resolver todas las dudas que se le presenten a la hora de llevar la gestión administrativa de su negocio.

Comparte sólo esta página:

![]()

![]()

![]()