Boletín semanal

Boletín nº14 09/04/2019

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº14 09/04/2019

IRPF. Tributación de indemnización recibida de compañía aseguradora por el siniestro total de vehículo.

Dirección General de Tributos, Consulta Vinculante nº V0158-19. Fecha de Salida: - 25/01/2019

DESCRIPCIÓN DE LOS HECHOS

El consultante ha percibido de una compañía aseguradora una indemnización de 4.176,56 por el siniestro total de su vehículo.

CUESTIÓN PLANTEADA:

Tributación de la indemnización en el IRPF.

CONTESTACION-COMPLETA:

Para determinar la calificación tributaria de la indemnización percibida por el consultante de la compañía aseguradora procede acudir al concepto de ganancias y pérdidas patrimoniales que establece la normativa del impuesto, concepto que se recoge en el artículo 33.1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (BOE del día 29) de la siguiente forma:

Son ganancias y pérdidas patrimoniales las variaciones en el valor del patrimonio del contribuyente que se pongan de manifiesto con ocasión de cualquier alteración en la composición de aquél, salvo que por esta ley se califiquen como rendimientos.

Con esta configuración, la percepción de la indemnización por el vehículo siniestrado comportaría la existencia de una variación en el valor del patrimonio del consultante. Desde esta consideración, la determinación de su valoración viene dada por lo dispuesto en el artículo 37.1.g) de la misma ley, donde se dispone que cuando la alteración en el valor del patrimonio proceda de indemnizaciones o capitales asegurados por pérdidas o siniestros en elementos patrimoniales, se computará como ganancia o pérdida patrimonial la diferencia entre la cantidad percibida y la parte proporcional del valor de adquisición que corresponda al daño. Cuando la indemnización no fuese en metálico, se computará la diferencia entre el valor de mercado de los bienes, derechos o servicios recibidos y la parte proporcional del valor de adquisición que corresponda al daño. Sólo se computará ganancia patrimonial cuando se derive un aumento en el valor del patrimonio del contribuyente.

Conforme con lo expuesto, procede destacar aquí el carácter compensatorio que tiene la indemnización percibida de la compañía aseguradora respecto a los daños materiales sufridos en el vehículo y que viene a equilibrar así la situación patrimonial del consultante, debiendo entenderse que se produce una equivalencia entre la indemnización y el valor de adquisición del vehículo en lo que respecta a los daños sufridos. En este punto, y en relación con este valor de adquisición, procede aclarar que el mismo procede minorarlo, a estos efectos, en el importe correspondiente a la depreciación del vehículo como consecuencia de su uso, tal como establece 33.5.b) de la Ley del Impuesto al determinar que no se computarán como pérdidas patrimoniales las debidas al consumo.

Por tanto, desde esa equivalencia procede afirmar que no se produce, a efectos de la aplicación de la normativa expuesta al caso consultado, una variación en el valor del patrimonio del contribuyente por la percepción de una indemnización que viene a sustituir por el mismo importe el valor de los daños sufridos por el vehículo en el momento del siniestro.

Lo que comunico a usted con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria (BOE del día 18).

IRPF. Tratamiento fiscal de aportación de inmuebles a una sociedad en una operación de aumento de capital

Dirección General de Tributos, Consulta Vinculante nº V0070-19. Fecha de Salida: - 14/01/2019

DESCRIPCIÓN DE LOS HECHOS

La persona física consultante ha aportado varios inmuebles de su propiedad a una sociedad en una operación de aumento de capital..

CUESTIÓN PLANTEADA:

Tratamiento fiscal de dicha aportación en el Impuesto sobre la Renta de las Personas Físicas.

CONTESTACION-COMPLETA:

En primer lugar, se debe precisar que la presente contestación parte de la hipótesis de que la consultante no desarrolla ninguna actividad económica y, por tanto, los inmuebles aportados son elementos patrimoniales no afectos a actividades económicas.

La aportación no dineraria de un inmueble a una sociedad mercantil supondrá en todo caso para la consultante una variación en el valor de su patrimonio puesta de manifiesto por una alteración en su composición, siendo su calificación a efectos del Impuesto sobre la Renta de las Personas Físicas la de ganancia o pérdida patrimonial (artículo 33.1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de los no Residentes y sobre el Patrimonio (BOE de 29 de noviembre), en adelante LIRPF).

El importe de esta ganancia o pérdida patrimonial será, según establece el artículo 34 de la ley del Impuesto, la diferencia entre los respectivos valores de adquisición y de transmisión, valores que vienen definidos en los artículos 35, 36 y 37 de la misma Ley.

El artículo 35 establece lo siguiente:

1. El valor de adquisición estará formado por la suma de:

a) El importe real por el que la adquisición se hubiera efectuado.

b) El coste de las inversiones y mejoras efectuadas en los bienes adquiridos y los gastos y tributos inherentes a la adquisición, excluidos los intereses, que hubieran sido satisfechos por los adquirentes.

En las condiciones que reglamentariamente se determinen, este valor se minorará en el importe de las amortizaciones.

2. El valor de transmisión será el importe real por el que la enajenación se hubiese efectuado. De este valor se deducirán los gastos y tributos a que se refiere la letra b) del apartado 1 en cuanto resulten satisfechos por el transmitente.

Por importe real del valor de enajenación se tomará el efectivamente satisfecho, siempre que no resulte inferior al normal de mercado, en cuyo caso prevalecerá éste.

No obstante, al tratarse de una aportación no dineraria a una sociedad habrá de tenerse en cuenta lo dispuesto en el artículo 37, según el cual:

1. Cuando la alteración en el valor del patrimonio proceda:

( ).

d) De las aportaciones no dinerarias a sociedades, la ganancia o pérdida se determinará por la diferencia entre el valor de adquisición de los bienes o derechos aportados y la cantidad mayor de las siguientes:

Primera. El valor nominal de las acciones o participaciones sociales recibidas por la aportación o, en su caso, la parte correspondiente del mismo. A este valor se añadirá el importe de las primas de emisión.

Segunda. El valor de cotización de los títulos recibidos en el día en que se formalice la aportación o el inmediato anterior.

Tercera. El valor de mercado del bien o derecho aportado.

El valor de transmisión así calculado se tendrá en cuenta para determinar el valor de adquisición de los títulos recibidos como consecuencia de la aportación no dineraria.

Tratándose de la transmisión de un elemento patrimonial, la ganancia o pérdida patrimonial así calculada se integrará en la base imponible del ahorro conforme a lo previsto en el artículo 49 de la LIRPF.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

En mi Borrador de la Renta aparecen datos erróneos, ¿Qué puedo hacer?

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 04/04/2019

Ya inmersos en la "vorágine" que supone para todos los profesionales dedicados a la consultoría y asesoramiento la denominada "Campaña de Renta", hay un aspecto que no resulta novedoso para este ejercicio 2018 pero que es un clásico repetido año tras año y no por ello deja de ser un problema para el contribuyente que se encuentra en esta situación: los datos fiscales que dispone o utiliza la Agencia tributaria (AEAT) son erróneos.

Pues bien, dedicaremos este comentario no a comentar las principales novedades del IRPF 2018 o sus claves, de lo cual ya nuestros lectores conocen mantenemos informados a través de los seminarios de actualización, sino a comentar como podríamos comportarnos caso de encontrarnos en la situación referida en el párrafo anterior.

Hemos de tener en cuenta que el borrador de la Renta es una propuesta de declaración que presenta la Agencia Tributaria, obtenido a partir de los datos fiscales que tiene disponibles y que ha recibido de terceros, como por ejemplo de:

- La empresa donde el contribuyente trabaja y recibe sus rendimientos y cuotas a la seguridad social.

- Entidades financieras que facilitan información de los intereses que han producido las cuentas bancarias, los dividendos, los planes de pensiones, los movimientos de dinero y las hipotecas.

- El Catastro que envía información de los inmuebles del contribuyente.

- Organismos públicos recibe información sobre las ayudas y subvenciones recibidas.

- De los propios pagos fraccionados presentados por los empresarios y profesionales durante el ejercicio económico.

- Las compañías electrícas que suministran el consumo de energía eléctrica relacionado con una determinada referencia catastral, ubicación y titular.

- Las entidades intermediadoras a las que se cede el uso de viviendas con fines turísticos.

- Otros.

Así nos podemos encontrar en distintas circunstancias tales como:

- Que el tercero que facilita información a la AEAT cometa un error y envie una información incorrecta.- En este caso entendemos que lo aconsejable inicialmente sería ponerse en contacto con "el tercero en cuestión"; por ejemplo si es el pagador de determinadas rentas, le haremos ver la discrepancia entre los datos que ha entregado a la Agencia tributaria y los que entendemos deberían haber sido informados. De esta forma, este pagador (si así lo creen adecuado) podrá notificar las modificaciones necesarias para que una vez usted presente su declaración y ésta pudiera ser revisada, la AEAT pueda contrastar las nuevas informaciones recibidas y verificar que "todo está en orden".

- Que existan datos que no han sido puestos en conocimiento (por los obligados a ello) de la AEAT.- Esta posibilidad tiene una solución muy parecida a la establecida anteriormente; será la puesta en contacto con la persona o entidad obligada a reportar sus datos a la AEAT la que determine que ha podido ocurrir y se apliquen soluciones en un sentido u otro.

Así, si los datos no hubieran sido notificados a la AEAT el obligado a ello, podría complementar la información a partir de su puesta en común y de esta forma evitar posibles futuros requerimientos de información de la Administración.

Si por el contrario, el obligado a informar a la AEAT le certificase que los datos fueron enviados correctamente, la deficiencia tendría su causa en la propia AEAT que, en el momento en que usted revisa sus datos, todavía no los tiene actualizados; en este sentido le aconsejamos (si tienen esa posibilidad) esperar unos días antes de presentar la declaración por si éstos pudieran ser actualizados o presentar la declaración y realizar una futura rectificación sobre la propia declaración ya presentada si es que del resultado de la modificación fuese usted el beneficiado y no la AEAT.

Si por el contrario, el obligado a informar a la AEAT le certificase que los datos fueron enviados correctamente, la deficiencia tendría su causa en la propia AEAT que, en el momento en que usted revisa sus datos, todavía no los tiene actualizados; en este sentido le aconsejamos (si tienen esa posibilidad) esperar unos días antes de presentar la declaración por si éstos pudieran ser actualizados o presentar la declaración y realizar una futura rectificación sobre la propia declaración ya presentada si es que del resultado de la modificación fuese usted el beneficiado y no la AEAT. - Que existan datos relevantes para elaborar nuestra declaración que no pueden ser puestos a disposición de la AEAT.- El ejemplo más signficativo en este caso pudieran ser las cuotas abonadas a sindicatos o colegios profesionales que, por imperativo legal, no pueden ser proporcionados a la Administración tributaria. En estos casos, debemos ser conscientes que tenemos derecho a minorar nuestros rendimientos en los gastos referidos debiendo imputar éstos en el apartado de la declaración que corresponda.

- Que los datos erróneos se correspondan con datos personales del contribuyente.- En estos casos (estado civil, nacimiento o adopción de hijos, ascedientes, descapacidades, etc., los principales responsables de la desactualización de estos datos solemos ser nosotros; podemos aprovechar la presentación de la declaración para poner al día muchos de ellos: domicilio fiscal, nacimientos, discapacidades, etc.

- Otros.

En cualquier caso, si entendemos que los datos disponibles son erróneos y no ha existido la posibilidad de actuar como hemos referenciado anteriormente, siempre puede presentar la declaración en los términos que usted entienda son los correctos, y esperar a que la Agencia tributaria le pida justifique las discrepancias que existen con los datos que tiene disponibles; eso sí, si se decide por actuar de esta forma, le aconsejamos se haga "acopio" de toda la documentación acreditativa que justifique los datos que incluye en la declaración, para que el posible requerimiento que pudiera recibir, se quede en un mero trámite informativo; al menos en lo que a usted respecta.

Nueva Ley de Arrendamientos Urbanos 2019 (y II): Aspectos más destacados

Antonio Millán - Abogado, Departamento Jurídico de Supercontable.com - 08/04/2019

Al segundo intento ha sido aprobada la reforma de la Ley de Arrendamientos Urbanos. El Real Decreto-ley 7/2019, de 1 de marzo, de medidas urgentes en materia de vivienda y alquiler, publicado en el BOE del 5 de Marzo de 2019; y con entrada en vigor el día 6 de Marzo de 2019, que estaba pendiente de convalidación por el Congreso de los Diputados, fue convalidado el pasado 3 de Abril de 2019 por la Diputación Permanente, por lo que las medidas que contiene quedan aprobadas definitivamente.

En esta segunda ocasión no ha ocurrido como con el Real Decreto-Ley 21/2018, de 14 de diciembre, de medidas urgentes en materia de vivienda y alquiler, que, al no ser convalidado por el Congreso, sufrió una rápida derogación, y solo estuvo en vigor desde el 19 de Diciembre de 2018 hasta el 24 de Enero de 2019.

En este Comentario vamos a analizar cuáles son los principales cambios que introduce en materia de arrendamientos este segundo Real Decreto-Ley de reforma de la Ley de Arrendamientos Urbanos de 1994 en apenas tres meses; y cómo afectan estos cambios a los contratos que se suscriban a partir del 6 de Marzo de 2019 y a los contratos anteriores a dicha fecha, dados los rápidos y poco duraderos cambios de régimen legal que se han llevado a cabo en esta materia.

Como punto de partida tenemos que decir que...

...el Real Decreto-ley 7/2019, de 1 de Marzo, de medidas urgentes en materia de vivienda y alquiler mantiene, substancialmente, las principales reformas que llevaba a cabo el Real Decreto-ley 21/2018, de 14 de diciembre, de medidas urgentes en materia de vivienda y alquiler.

En consecuencia, según la exposición de motivos del Real Decreto-ley 7/2019, la reforma de 2013 no consiguió los objetivos esperados porque ni incrementó la oferta de vivienda en alquiler ni moderó el importe de la rentas arrendaticias y, además debilitó la posición contractual del inquilino.

Por ello esta reforma, además de seguir persiguiendo el aumento de la oferta de vivienda en alquiler, trata de, según indica, "... equilibrar la posición jurídica del propietario y el inquilino en la relación arrendaticia..."

Entrando ya en el contenido de la reforma, esta Ley modifica la regulación de los contratos de arrendamiento de vivienda, a través de distintos cambios en la Ley 29/1994, de 24 de noviembre, de arrendamientos urbanos, en distintos aspectos que analizaremos a continuación.

Plazo de duración del contrato

Una de las medidas más destacadas es la extensión de los plazos de la prórroga obligatoria y de la prórroga tácita de los contratos de arrendamiento de vivienda.

Se recuperan los plazos establecidos con anterioridad a la reforma operada por la Ley 4/2013, de 4 de junio, de medidas de flexibilización y fomento del mercado del alquiler de viviendas.

Y en consecuencia...

De esta manera, se establece en cinco años el periodo de prórroga obligatoria (y, por tanto, de duración mínima del contrato de arrendamiento). Se introduce como novedad que esa prórroga legal obligatoria será de siete años en caso de que el arrendador sea persona jurídica.

Si existe, sin embargo, una novedad respecto al Real Decreto-ley 21/2018, pues ahora se establece que, para que no proceda la prórroga obligatoria del contrato, debe hacerse constar, al tiempo de su celebración, de forma expresa, la necesidad del arrendador de ocupar la vivienda arrendada antes del transcurso de cinco años para destinarla a vivienda permanente para sí o sus familiares en primer grado de consanguinidad o por adopción o para su cónyuge en los supuestos de sentencia firme de separación, divorcio o nulidad matrimonial.

En la redacción vigente hasta el 5 de Marzo de 2019, y también en la prevista en el Real Decreto-ley 21/2018, bastaba con que el arrendador comunicase al arrendatario que tenía necesidad de la vivienda arrendada con dos meses de antelación a la fecha en la que la vivienda se fuera a necesitar; no se exigía que constase esa posibilidad previamente en el contrato.

Y respecto al plazo de prórroga tácita, se establece que, llegada la fecha de vencimiento del contrato o de cualquiera de sus prórrogas, y una vez transcurrido el periodo de prórroga obligatoria mencionado antes (cinco o siete años, según el caso), si no existe comunicación de alguna de las partes en la que se establezca la voluntad de no renovarlo, se prorrogará el contrato durante tres años más, con lo que se amplía así la prórroga anual que se estableció en la reforma de 2013.

Otra de las diferencias entre el Real Decreto-ley 21/2018 y el Real Decreto-ley 7/2019, de 1 de Marzo es que la notificación sobre la no renovación debe hacerse al menos con cuatro meses de antelación en el caso del arrendador, y al menos con dos meses de antelación en el caso del arrendatario, en lugar de los treinta días establecidos hasta ahora.

No obstante, y para compensar, en cierta medida, esta mayor duración del contrato, respecto a las obras de mejora se señala que, en cualquier momento desde el inicio de la vigencia del contrato de arrendamiento y previo acuerdo entre arrendador y arrendatario, podrán realizarse obras de mejora en la vivienda arrendada e incrementarse la renta del contrato, sin que ello implique la interrupción del periodo de prórroga obligatoria establecido en el artículo 9 o de prórroga tácita a que se refiere el artículo 10 de la Ley, o un nuevo inicio del cómputo de tales plazos. En todo caso, el alcance de las obras de mejora deberá ir más allá del cumplimiento del deber de conservación por parte del arrendador.

Resolución del derecho del arrendador

En esta cuestión sí radica una de las principales novedades del Real Decreto-ley 7/2019, que establece que, si durante los cinco primeros años de duración del contrato, o siete años si el arrendador fuese persona jurídica, el derecho del arrendador queda resuelto por el ejercicio de un retracto convencional, la apertura de una sustitución fideicomisaria, la enajenación forzosa derivada de una ejecución hipotecaria o de sentencia judicial o el ejercicio de un derecho de opción de compra, el arrendatario tendrá derecho, en todo caso, a continuar en el arrendamiento hasta que se cumplan cinco años o siete años respectivamente.

Sin embargo, en la redacción vigente hasta el 5 de Marzo...

,... si se dan los supuestos citados queda extinguido el arrendamiento, salvo los casos en los que el contrato de arrendamiento hubiera accedido al Registro de la Propiedad con anterioridad a los derechos determinantes de la resolución del derecho del arrendador, en los que sí continuará el arrendamiento por la duración pactada; o en los casos en que el arrendatario haya concertado de buena fe con la persona que parezca ser propietaria en virtud de un estado de cosas cuya creación sea imputable al verdadero propietario.

Y en los contratos de duración pactada superior a cinco años, o siete años si el arrendador fuese persona jurídica, si, transcurridos los cinco primeros años del mismo, o los primeros siete años si el arrendador fuese persona jurídica, el derecho del arrendador quedara resuelto por cualquiera de las circunstancias mencionadas antes, quedará extinguido el arrendamiento. Aquí sí se exceptúa el supuesto en que el contrato de arrendamiento haya accedido al Registro de la Propiedad con anterioridad a los derechos determinantes de la resolución del derecho del arrendador. En este caso, continuará el arrendamiento por la duración pactada.

Enajenación de la vivienda arrendada

Otra novedad del Real Decreto-ley 7/2019 se refiere a la obligación del adquirente de una vivienda arrendada de subrogarse en los derechos y obligaciones del arrendador durante los cinco primeros años de vigencia del contrato, o siete años si el arrendador anterior fuese persona jurídica, aun cuando concurran en él los requisitos del artículo 34 de la Ley Hipotecaria.

Si la duración pactada fuera superior a cinco años, o superior a siete años si el arrendador anterior fuese persona jurídica, el adquirente quedará subrogado por la totalidad de la duración pactada, salvo que concurran en él los requisitos del artículo 34 de la Ley Hipotecaria. En este caso, el adquirente sólo deberá soportar el arrendamiento durante el tiempo que reste para el transcurso del plazo de cinco años, o siete años en caso de persona jurídica, debiendo el enajenante indemnizar al arrendatario con una cantidad equivalente a una mensualidad de la renta en vigor por cada año del contrato que, excediendo del plazo citado de cinco años, o siete años si el arrendador anterior fuese persona jurídica, reste por cumplir.

Cuando las partes hayan estipulado que la enajenación de la vivienda extinguirá el arrendamiento, el adquirente sólo deberá soportar el arrendamiento durante el tiempo que reste para el transcurso del plazo de cinco años, o siete años si el arrendador anterior fuese persona jurídica.

Renta, fianza y garantías adicionales

En lo que se refiere a la renta, desaparece la mención a los contratos de arrendamiento de renta reducida, y se señala que, con carácter general, el incremento producido como consecuencia de la actualización anual de la renta no podrá exceder del resultado de aplicar la variación porcentual experimentada por el Índice de Precios al Consumo a fecha de cada actualización, tomando como mes de referencia para la actualización el que corresponda al último índice que estuviera publicado en la fecha de actualización del contrato.

En cuanto a la fianza, se fija en dos mensualidades de renta la cuantía máxima de las garantías adicionales a la fianza que pueden exigirse al arrendatario, ya sea a través de depósito o de aval bancario, y salvo que se trate de contratos de larga duración.

La Disposición adicional segunda del Real Decreto-ley 7/2019 crea un Sistema de índices de referencia del precio del alquiler de vivienda.

La finalidad es garantizar la transparencia y el conocimiento de la evolución del mercado del alquiler de viviendas, con datos procedentes de la información disponible en la Agencia Estatal de la Administración Tributaria, en el Catastro Inmobiliario, en el Registro de la Propiedad, en los registros administrativos de depósitos de fianza y en otras fuentes de información, que sean representativos del mercado del alquiler de vivienda. Anualmente se ofrecerá una relación de valores medios de la renta mensual en euros por metro cuadrado de superficie de la vivienda, agregados por secciones censales, barrios, distritos, municipios, provincias y comunidades autónomas.

En la práctica, este índice será la referencia estadística nacional para que los inquilinos puedan saber si el precio que les piden en un contrato es especulativo; así como advertencia a las Admnistraciones Públicas ante la existencia de supuestos de especulación arrendaticia.

Gastos

Se establece por Ley que los gastos de gestión inmobiliaria y de formalización del contrato serán a cargo del arrendador, cuando este sea persona jurídica, y se elimina la excepción del Real Decreto-Ley 21/2018 referida a aquellos servicios que hayan sido contratados por iniciativa directa del arrendatario.

Asimismo, también se contempla que, durante los cinco primeros años de vigencia del contrato, o durante los siete primeros años si el arrendador fuese persona jurídica, la suma que el arrendatario haya de abonar por el concepto gastos generales para el adecuado sostenimiento del inmueble, sus servicios, cargas y responsabilidades, con excepción de los tributos, sólo podrá incrementarse, por acuerdo de las partes, anualmente, y nunca en un porcentaje superior al doble de aquel en que pueda incrementarse la renta cuando se actualice.

Viviendas turísticas y viviendas de renta elevada

Se precisa y aclara la exclusión del ámbito de aplicación de la Ley de Arrendamientos Urbanos de la cesión temporal del uso que comporta la actividad de las denominadas viviendas de uso turístico, suprimiendo la limitación de que estas deban ser necesariamente comercializadas a través de canales de oferta turística y remitiendo específicamente a lo establecido en la normativa sectorial turística que resulte de aplicación.

Asimismo, se establece una distinción, en cuanto al régimen legal aplicable, entre las viviendas, de modo que a las viviendas cuya superficie sea superior a 300 metros cuadrados o en las que la renta inicial en cómputo anual exceda de 5,5 veces el salario mínimo interprofesional en cómputo anual y el arrendamiento corresponda a la totalidad de la vivienda no les resulta de aplicación lo establecido en el título II de la ley (normas de aplicación obligatoria en materia de arrendamiento de vivienda); sino que estos arrendamientos se regirán por la voluntad de las partes, en su defecto, es decir, de forma supletoria, por lo dispuesto en el Título II de la Ley y por las disposiciones del Código Civil.

Desahucio

Una novedad destacada del Real Decreto-Ley 7/2019 en esta materia es la obligación de fijar por el órgano judicial el día y la hora exactos de realización de los lanzamientos.

También se modifica el procedimiento de desahucio de vivienda cuando afecte a hogares vulnerables, estableciendo que la determinación de la situación de vulnerabilidad producirá la suspensión del procedimiento hasta que se adopten las medidas que los servicios sociales estimen oportunas por un plazo máximo de un mes, o de dos meses cuando el demandante sea persona jurídica.

Así, se establece que en los casos de procedimientos sobre reclamación de cantidades por impago de rentas y cantidades debidas y las que, igualmente, con fundamento en el impago de la renta o cantidades debidas por el arrendatario, o en la expiración del plazo fijado contractual o legalmente, pretendan que el dueño, usufructuario o cualquier otra persona con derecho a poseer una finca rústica o urbana dada en arrendamiento, ordinario o financiero o en aparcería, recuperen la posesión de dicha finca, se informará al demandando de la posibilidad de acudir a los servicios sociales, a efectos de que puedan apreciar la posible situación de vulnerabilidad. A los mismos efectos, se comunicará, de oficio por el Juzgado, la existencia del procedimiento a los servicios sociales.

En caso de que los servicios sociales confirmasen que el hogar afectado se encuentra en situación de vulnerabilidad social y/o económica, se notificará al órgano judicial inmediatamente. Recibida dicha comunicación, el Letrado de la Administración de Justicia suspenderá el proceso hasta que se adopten las medidas que los servicios sociales estimen oportunas, durante un plazo máximo de suspensión de un mes a contar desde la recepción de la comunicación de los servicios sociales al órgano judicial, o de tres meses si el demandante es una persona jurídica. Una vez adoptadas las medidas o transcurrido el plazo se alzará la suspensión y continuará el procedimiento por sus trámites. En estos supuestos, la cédula de emplazamiento al demandado habrá de contener datos de identificación de los servicios sociales a los que puede acudir el ciudadano.

Contratos anteriores al 6 de Marzo de 2019

La disposición transitoria primera del Real Decreto-ley 7/2019, de 1 de Marzo, de medidas urgentes en materia de vivienda y alquiler establece que los contratos de arrendamiento suscritos con anterioridad a su entrada en vigor continuarán rigiéndose por lo establecido en el régimen jurídico que les era de aplicación.

Sin perjuicio de ello, cuando las partes lo acuerden y no resulte contrario a las previsiones legales, los contratos preexistentes podrán adaptarse al régimen jurídico establecido en el Real Decreto-ley 7/2019, de 1 de Marzo.

Medidas fiscales

Se exceptúa de la obligación de repercutir el impuesto al arrendatario cuando el arrendador sea un ente público en los supuestos de alquiler de inmueble de uso residencial con renta limitada por una norma jurídica.

Se modifica la regulación del recargo previsto para los inmuebles de uso residencial desocupados con carácter permanente, al objeto de que pueda ser aplicado por los ayuntamientos mediante la aprobación de la correspondiente ordenanza fiscal.

Se crea una bonificación potestativa de hasta el 95% en el IBI para los inmuebles destinados a alquiler de vivienda con renta limitada por una norma jurídica, a la que podrán acogerse las viviendas sujetas a regímenes de protección pública en alquiler o viviendas en alquiler social en las que la renta está limitada por un determinado marco normativo.

Se mejora la fiscalidad del arrendamiento de viviendas introduciendo una exención para determinados arrendamientos de vivienda en el texto refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, aprobado por el Real Decreto Legislativo 1/1993, de 24 de septiembre.

El despido objetivo por faltas de asistencia, aun justificadas, del trabajador

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 08/04/2019

Dentro de las distintas causas objetivas de despido, el Artículo 52 del Real Decreto Legislativo 2/2015, de 23 de octubre, del texto refundido del Estatuto de los Trabajadores, contempla la posibilidad de llevar a cabo un despido motivado en las faltas de asistencia al trabajo, aun justificadas, del trabajador.

Así, el citado Artículo 52 del Estatuto de los Trabajadores señala, en su letra d), que el contrato de trabajo podrá extinguirse:

d) Por faltas de asistencia al trabajo, aun justificadas pero intermitentes, que alcancen el 20% de las jornadas hábiles en dos meses consecutivos siempre que el total de faltas de asistencia en los doce meses anteriores alcance el cinco por ciento de las jornadas hábiles, o el 25% en cuatro meses discontinuos dentro de un periodo de doce meses.

No se computarán como faltas de asistencia, a los efectos del párrafo anterior, las ausencias debidas a huelga legal por el tiempo de duración de la misma, el ejercicio de actividades de representación legal de los trabajadores, accidente de trabajo, maternidad, riesgo durante el embarazo y la lactancia, enfermedades causadas por embarazo, parto o lactancia, paternidad, licencias y vacaciones, enfermedad o accidente no laboral cuando la baja haya sido acordada por los servicios sanitarios oficiales y tenga una duración de más de veinte días consecutivos, ni las motivadas por la situación física o psicológica derivada de violencia de género, acreditada por los servicios sociales de atención o servicios de Salud, según proceda.

Tampoco se computarán las ausencias que obedezcan a un tratamiento médico de cáncer o enfermedad grave.

Esta modalidad de despido objetivo existía ya, y apenas era utilizada, pero tras la redacción dada por la reforma laboral de 2012, se convirtió en una de las cuestiones más polémicas de la citada reforma; tanto que la redacción que tenía en el Real Decreto-ley 3/2012, de 10 de Febrero, fue modificada por la Ley 3/2012, de 6 de Julio, como consecuencia de la tramitación parlamentaria de la reforma laboral en el Congreso de los Diputados.

En consecuencia, y como puede verse, las faltas de asistencia al trabajo, aún justificadas pero intermitentes, permiten acudir a esta modalidad de despido, pero siempre que se cumplan determinadas condiciones. Así, dichas faltas de asistencia tienen que alcanzar el 20 % de las jornadas hábiles en dos meses consecutivos (es decir, unos 9 días), siempre que el total de faltas de asistencia en los doce meses anteriores alcance el cinco por ciento de las jornadas hábiles (este requisito ha sido añadido por la Ley 3/2012); o el 25 % en cuatro meses discontinuos (unos 21 días) dentro de un periodo de doce meses.

Pero ese porcentaje de faltas de asistencia no es el único requisito que debe tenerse en cuenta a la hora de valorar si concurre esta causa de despido, porque el propio Artículo 52 del Estatuto de los Trabajadores establece, como hemos visto, que en el caso de ausencias en dos meses consecutivos, debe cumplirse, además, el dado de que el total de faltas de asistencia en los doce meses anteriores alcance el cinco por ciento de las jornadas hábiles.

Es importante saber que...

La norma tambien establece una serie de criterios para saber qué ausencias del trabajador computan a efectos de este despido y cuáles no.

Así, según la norma, no se tendrán en cuenta como faltas de asistencia, a los efectos de este despido, las ausencias debidas a huelga legal por el tiempo de duración de la misma, el ejercicio de actividades de representación legal de los trabajadores, accidente de trabajo, maternidad, riesgo durante el embarazo y la lactancia, enfermedades causadas por embarazo, parto o lactancia, paternidad, licencias y vacaciones, enfermedad o accidente no laboral cuando la baja haya sido acordada por los servicios sanitarios oficiales y tenga una duración de más de veinte días consecutivos, ni las motivadas por la situación física o psicológica derivada de violencia de género, acreditada por los servicios sociales de atención o servicios de Salud, según proceda. Tampoco se computarán las ausencias que obedezcan a un tratamiento médico de cáncer o enfermedad grave.

Por tanto, dentro del porcentaje necesario para que concurra esta causa de despido no puede computarse ninguna ausencia que venga motivada por las circunstancias fijadas en el párrafo anterior, porque, de ser así, el despido podría ser declarado improcedente o, en su caso, nulo.

Como ya hemos avanzado, la redacción de esta causa fue una de las grandes novedades de la reforma laboral de 2012; que impulsó su aplicación como mecanismo para combatir el absentismo laboral de pocos días, mediante el cual algunos trabajadores, sin llegar a causar baja, no asisten a trabajar, por motivos médicos que muchas veces no se justifican, o se justifican solo mediante partes de asistencia a la consulta del médico de familia.

Finalmente, y respecto a los pronunciamientos de los tribunales sobre cómo debe aplicarse e interpretarse esta causa de despido, como ya se ha avanzado, sigue siendo polémica a día de hoy, pues en el apratado de jurisprudencia referenciamos una Sentencia del Tribunal Supremo sobre esta cuestión.

Sobre esta causa hay que destacar el pronunciamiento del Tribunal Supremo, en la Sentencia de 7 de Mayo de 2015, que analiza un caso de despido objetivo por ausencias justificadas.

Concretamente, el Alto Tribunal analiza el requisito de intermitencia en las faltas en el caso de equivalencia al 20% de jornada hábiles en dos meses consecutivos y señala que:

La norma de aplicación, sobre la que no existe controversia, contempla dos posibilidades de cómputo de las faltas justificadas de asistencia. En la primera, el 20% de las jornadas hábiles en dos meses consecutivos, lo serán con carácter intermitente y en la segunda, el 25% en cuatro meses discontinuos, no existe referencia al carácter intermitente o no por lo que deberá entenderse que en ese caso cualquiera de las dos situaciones se ajusta al precepto. No sucede lo mismo en la primera opción en la que la introducción del requisito de ausencias intermitentes no deja lugar a dudas ni permite por lo tanto otro tipo de interpretación que no sea el sentido literal de las palabras.

En consecuencia, habrá de estarse al criterio de cómputo fijado por el Tribunal Supremo a la hora de tomar en consideración los días de ausencia; pues en caso contrario, y como ocurre en las Sentencias mencionadas, el despido puede ser declarado improcedente.

¿Puedo aplicar la deducción por bajos rendimientos en el primer año de actividad?

Mateo Amando López, Departamento Fiscal de SuperContable.com - 08/04/2019

Sí. A la hora de realizar el pago fraccionado del trimestre, el artículo 110.3.c del Reglamento del IRPF establece una deducción de hasta 400 euros anuales para los contribuyentes que en el ejercicio anterior hayan obtenido unos rendimientos netos de actividades económicas iguales o inferiores a 12.000 euros.

En este sentido, en el primer ejercicio en que ejerces una actividad económica como autónomo se considera que la cuantía de los rendimientos netos del ejercicio anterior son cero por lo que no olvides aplicar esta deducción, cualquier ayuda es poca cuando se está empezando.

Recuerda que:

Del 1 al 20 de abril, julio y octubre y hasta el 30 en enero hay que presentar e ingresar el pago fraccionado del IRPF (a través del modelo 130 en estimación directa o del modelo 131 en estimación objetiva), salvo que en el año natural anterior al menos el 70 por ciento de los ingresos de la actividad fueran objeto de retención o ingreso a cuenta (en caso de inicio de la actividad sólo debes tener en cuenta los ingresos durante el período a que se refiere el pago fraccionado para ver si superas dicho porcentaje). Aquí puedes ver el resto de obligaciones del autónomo.

Esta deducción se aplica de forma homogénea en cada pago fraccionado trimestral del mismo año de tal manera que el importe a consignar en la casilla 13 del modelo 130 (o en la casilla 09 del modelo 131) será como máximo 100 euros de acuerdo con la siguiente tabla:

| Cuantía de los rendimientos netos del ejercicio anterior (Euros) |

Importe de la minoración (Euros) |

| Igual o inferior a 9.000 | 100 |

| Entre 9.000,01 y 10.000 | 75 |

| Entre 10.000,01 y 11.000 | 50 |

| Entre 11.000,01 y 12.000 | 25 |

Estos importes son independientes del tiempo que se haya estado ejerciendo la actividad económica, luego no hay que prorratearlos en caso de que sólo estuvieras dado de alta en la actividad una parte del trimestre.

Además, para disfrutar de esta minoración tampoco es necesario que el rendimiento neto o el pago fraccionado sea positivo, se puede aplicar incluso en declaraciones negativas o a deducir: si tienes derecho a esta deducción consigna su importe en la casilla 13 del modelo 130 aunque el resultado de la casilla 12 sea cero y no te toque ingresar nada. De esta forma en el pago fraccionado del próximo trimestre tendrás un mayor importe a deducir (casilla 15 del modelo 130 / casilla 11 del modelo 131).

Por último, si estás obligado a presentar tanto el modelo 130 como el modelo 131, el importe correspondiente a esta minoración puede distribuirse entre ambos modelos a tu elección, pero con la condición de que los importes consignados en las casillas 13 del modelo 130 y 09 del modelo 131 no superen en su conjunto para cada trimestre el importe de la minoración a la que tengas derecho (100, 75, 50 o 25 euros).

Si no es el primer año en que ejerces la actividad económica, para saber si tienes derecho a esta deducción y en qué importe, debes tener en cuenta el rendimiento neto de cualquier actividad ejercida en el año anterior, esto es, la suma de los importes consignados en las casillas 131, 158, 187 y 211 de la declaración del IRPF del ejercicio anterior, a presentar en el año en curso.

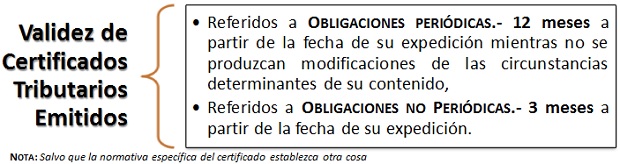

¿Puedo solicitar un Certificado Tributario a la AEAT por un ejercicio ya prescrito?

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 08/04/2019

La respuesta directa a este pregunta podemos encontrarla en la redacción del artículo 70.4 del Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, cuando establece:

(...) 4. No podrán certificarse datos referidos a obligaciones tributarias respecto de las cuales haya prescrito el derecho de la Administración para determinar la deuda tributaria mediante la oportuna liquidación (...).

Recuerde que...

En tanto no haya vencido el plazo para el cumplimiento de las obligaciones tributarias no podrá expedirse certificado sobre el cumplimiento de éstas (Art. 70.5 RD 1065/2007).

Luego la respuesta directa a la consulta planteada es NO.

Ahora bien, si resulta además interesante comentar actualmente, pues nos encontramos en el período denominado tradicionalmente como "Campaña de Renta" a efectos de la liquidación del Impuesto sobre la Renta de las Personas Físicas (IRPF), que aquellas personas que deseasen obtener un certificado de la Declaración de la Renta presentada (por ejemplo con fecha 8 de Abril) no podrán exigir a la Administración tributaria (AEAT) que le expida un certificado acreditativo de la citada declaración hasta que no finalice el plazo voluntario para la presentación de este impuesto (30 de junio o primer día hábil siguiente).

Recuerde que...

En general, la falta de emisión de un certificado en plazo no determinará que se entienda emitido con carácter positivo.

Recordemos también a estos efectos, que tal y como señala el artículo 73.1 del RD 1065/2007, el certificado deberá ser expedido en el plazo de 20 días, salvo que en la normativa reguladora del certificado se haya fijado un plazo distinto, siendo enviado al lugar señalado a tal efecto en la solicitud o, en su defecto, al domicilio fiscal del obligado tributario o de su representante.

Hemos de señalar que un certificado tributario es un documento informativo, por lo que no podrá interponerse recurso alguno contra el mismo, sin perjuicio de poder manifestar su disconformidad en el plazo de 10 días contados a partir del día siguiente al de su recepción, mediante un escrito en el que solicite la modificación del certificado dirigido al órgano que lo haya expedido, al que se adjuntarán los elementos de prueba que estime convenientes para acreditar su solicitud.