Boletín semanal

Boletín nº07 19/02/2019

|

|

|

|

|

|

|

|

|

La mejor ayuda para el Asesor y el Contable: contrata nuestro servicio PYME

Boletín nº07 19/02/2019

Correspondencia de la clase 63.12 -Portales Web- del CNAE, con epígrafe de Tarifas del IAE dónde se debería encuadrar esta actividad.

Dirección General de Tributos, Consulta Vinculante nº V3199-18. Fecha de Salida: - 14/12/2018

DESCRIPCIÓN DE LOS HECHOS

La sociedad consultante manifiesta estar dada de alta en la clase 63.12 "Portales Web", de la Clasificación Nacional de Actividades Económicas (CNAE).

CUESTIÓN PLANTEADA:

Desea saber, dado que no existe un epígrafe con el mismo contenido dentro de las Tarifas del Impuesto sobre Actividades Económicas, dónde se debería encuadrar dicha actividad, denominada "Portales Web".

CONTESTACION-COMPLETA:

1º) El Impuesto sobre Actividades Económicas se rige por sus propias disposiciones normativas, a saber, básicamente, el Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL) y el Real Decreto Legislativo 1175/1990, de 28 de septiembre, por el que se aprueban las Tarifas y la Instrucción del impuesto.

En el artículo 78 del TRLRHL, apartado 1, se define el hecho imponible como el constituido por el mero ejercicio en territorio nacional de actividades empresariales, profesionales o artísticas, se ejerzan o no en local determinado y se hallen o no especificadas en las tarifas del impuesto, cuando tales actividades supongan la ordenación por cuenta propia de medios de producción y de recursos humanos, o uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios (artículo 79.1 TRLRHL).

Al hilo de lo anterior, se expresa la Instrucción para la aplicación de las Tarifas del impuesto al disponer en la regla 2ª que el mero ejercicio de cualquier actividad económica especificada en las Tarifas, así como el mero ejercicio de cualquier otra actividad de carácter empresarial, profesional o artístico no especificada en aquéllas, dará lugar a la obligación de presentar la correspondiente declaración de alta y de contribuir por este impuesto, salvo que en la presente Instrucción se disponga otra cosa.

En el apartado 2 del artículo 79 del TRLRHL se establece que el contenido de las actividades gravadas se definirá en las tarifas del impuesto.

En la base Segunda del artículo 85, apartado 1, del TRLRHL se establece que los epígrafes y rúbricas contenidos en las Tarifas que clasifican las actividades sujetas al impuesto se ordenarán, en lo posible, con arreglo a la Clasificación Nacional de Actividades Económicas.

Ello no significa en modo alguno que las Tarifas sigan fielmente la ordenación establecida en la CNAE para cada una de las actividades, sino que en la confección de las mismas se tuvo en cuenta su ordenación, ajustándose en lo posible a la misma, pero sin alcanzar un fiel reflejo de dicha clasificación.

Por otro lado, y de acuerdo con la definición que del hecho imponible realiza el artículo 78 del TRLRHL anteriormente transcrito, el impuesto grava todas y cada una de las actividades económicas ejercidas por un sujeto pasivo en los términos del artículo 79.1 del TRLRHL, que cuenten con clasificación propia en las Tarifas del citado impuesto y ello con independencia de la denominación o consideración que puedan tener estas para sus titulares.

Cuando alguna actividad no se halle expresamente especificada en las Tarifas del impuesto, la regla 8ª de la Instrucción tiene previsto un procedimiento mediante el cual esta actividad se clasificará en el grupo o epígrafe dedicado a las actividades no clasificadas en otras partes (n.c.o.p.) a las que por su naturaleza se asemeje. Si esta clasificación no fuese posible dicha actividad se clasificará en la rúbrica correspondiente a la actividad a la que por su naturaleza más se asemeje, tributando, en ambos casos, por la cuota asignada a las mismas.

2º) Visto lo anterior, en cuanto a lo que en el escrito de consulta figura como página web, cabe señalar dos situaciones:

La elaboración y diseño de páginas web por encargo se clasifica en el grupo 845 , "Explotación electrónica por cuenta de terceros" que comprende, según su nota, la prestación de servicios de estudio y análisis de procesos para su tratamiento mecánico, de programación para equipos electrónicos, de registro de datos en soportes de entrada para ordenadores, así como la venta de programas, el proceso de datos por cuenta de terceros y otros servicios independientes de elaboración de datos y tabulación..

Cuestión distinta de la anterior la constituiría el supuesto en el que la consultante no se limite, exclusivamente, a efectuar la elaboración y diseño de las páginas web, sino que, además, lleve a cabo la gestión, el mantenimiento, la publicidad, etc., de las mismas, en cuyo caso, esta última actividad debe clasificarse en el grupo 844 relativo a las prestaciones de "Servicios de publicidad, relaciones públicas y similares".

3º) No obstante, cabe concluir que, si además realizara la actividad de prestación de servicios a través de redes informáticas o la comercialización de distintos productos a través de las mismas, debería darse de alta en las rubricas correspondientes de acuerdo con la verdadera naturaleza material de las actividades ejercidas, dependiendo en todo caso de las distintas condiciones que concurran.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Deducción de vivienda habitual en 2019 cuando se amortizan 9.040 euros de préstamo hipotecario y posteriormente ésta deja de ser vivienda habitual.

Dirección General de Tributos, Consulta Vinculante nº V3053-18. Fecha de Salida: - 28/11/2018

DESCRIPCIÓN DE LOS HECHOS

El consultante dejará su vivienda habitual en febrero de 2019, tras constituir su residencia habitual durante los últimos ocho años, aproximadamente. En enero de 2019 venderá unos activos destinando, ese mes, a amortizar 9.040 euros, importe máximo anual objeto de integrar la base de la deducción por inversión en vivienda habitual.

CUESTIÓN PLANTEADA:

Posibilidad de integrar en la base de deducción, de la declaración por el IRPF del ejercicio 2019, los 9.040 euros amortizados por la adquisición de la vivienda, al haber constituido solamente durante el mes de enero de ese año su vivienda habitual.

CONTESTACION-COMPLETA:

Se parte de la premisa de que al consultante le es de aplicación, con respecto de la vivienda objeto de consulta, el régimen transitorio, que le permite continuar practicando la deducción por inversión en vivienda habitual a partir del ejercicio 2013, regulado por la disposición transitoria decimoctava de la Ley del Impuesto sobre la Renta de las Personas Físicas, aprobada por la Ley 35/2006, de 28 de noviembre (BOE de 29 de noviembre), en adelante LIRPF.

La deducción por inversión en vivienda habitual, en su redacción vigente a 31 de diciembre de 2012, se recoge en los artículos 68.1, 70 y 78 del Impuesto sobre la Renta de las Personas Físicas, aprobado por la Ley 35/2006, de 28 de noviembre (BOE de 29 de noviembre), en adelante LIRPF, siendo el primero de ellos, concretamente en su número 1º, donde se establece la configuración general de la deducción estableciendo que, con arreglo a determinados requisitos y circunstancias, los contribuyentes podrán aplicar una deducción por inversión en su vivienda habitual. Dicha deducción se aplicará sobre las cantidades satisfechas en el período de que se trate por la adquisición o rehabilitación de la vivienda que constituya o vaya a constituir la residencia habitual de los mismos.

Añade que la base de deducción, con el límite de 9.040 euros anuales, estará constituida por las cantidades satisfechas para la adquisición o rehabilitación de la vivienda, incluidos los gastos originados que hayan corrido a cargo del adquirente y, en el caso de financiación ajena, la amortización, los intereses, el coste de los instrumentos de cobertura del riesgo de tipo de interés variable de los préstamos hipotecarios regulados en el artículo decimonoveno de la Ley 36/2003, de 11 de noviembre, de medidas de reforma económica, y demás gastos derivados de la misma. En caso de aplicación de los citados instrumentos de cobertura, los intereses satisfechos por el contribuyente se minorarán en las cantidades obtenidas por la aplicación del citado instrumento.

Tratándose de inversión mediante financiación ajena, la deducción se practicará a medida que se vaya devolviendo el principal y se abonen, en su caso, los correspondientes intereses, siempre y cuando se cumplan todos los requisitos exigidos para la aplicación de la deducción.

En el presente caso, podrán ser objeto de integrar la base de deducción la totalidad de las cantidades satisfechas en enero de 2019, siempre que se satisfagan en fecha anterior a aquella en la que la vivienda deje de constituir su residencia habitual, en la cual perderá la consideración de vivienda habitual.

Ahora bien, para poder practicar la deducción habrá de observar, en particular, lo dispuesto en el apartado 1 del artículo 70 de la Ley del Impuesto:

1. La aplicación de la deducción por inversión en vivienda ( ) requerirá que el importe comprobado del patrimonio del contribuyente al finalizar el período de la imposición exceda del valor que arrojase su comprobación al comienzo del mismo al menos en la cuantía de las inversiones realizadas, sin computar los intereses y demás gastos de financiación.

Lo que comunico a Vd. con efectos vinculantes, conforme a lo dispuesto en el apartado 1 del artículo 89 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

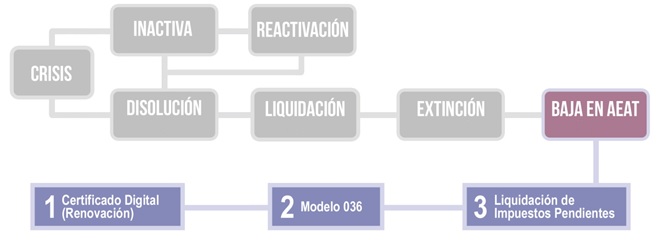

Liquidación y Disolución de la Sociedad. Trámites para formalizar baja ante la AEAT.

Javier Gómez, Departamento de Contabilidad y Fiscalidad de Supercontable.com - 18/02/2019

La liquidación de una sociedad puede tomar "distintos caminos" que en gran medida dependerán de la solvencia y liquidez de la misma, pudiendo liquidarse judicial y extrajudicialmente. En el primer caso (judicial) la liquidación se desarrollará de acuerdo a lo establecido para la fase de liquidación concursal en la Ley 22/2003, de 9 de julio Concursal; extrajudicialmente, se producirá una disolución y liquidación ordenada de acuerdo a lo previsto en el Título X del Real Decreto Legislativo 1/2010, de 2 de julio, por el que se aprueba el Texto Refundido de la Ley de Sociedades de Capital (TRLSC).

En Supercontable.com disponemos sobre esta temática, de un  MANUAL que puede ser descargado gratuitamente permitiendo al lector conocer las circunstancias más significativas que rodean la disolución y liquidación de una sociedad, y sobre todo, orientarle en las distintas fases y pasos que habrá de ir completando hasta que finalmente “su” entidad se extinga definitivamente.

MANUAL que puede ser descargado gratuitamente permitiendo al lector conocer las circunstancias más significativas que rodean la disolución y liquidación de una sociedad, y sobre todo, orientarle en las distintas fases y pasos que habrá de ir completando hasta que finalmente “su” entidad se extinga definitivamente.

En este comentario, nos centraremos en clarificar determinados aspectos relacionados con la formalización de la baja de la "entidad extinguida" en la Administración Tributaria, en un proceso que gráficamente podríamos representar de la siguiente forma:

Así, en las fases que nos hemos marcado como objetivo del presente texto, hemos de saber:

CERTIFICADO DIGITAL (Revocación/Renovación).

Recuerde que...

Revocar un certificado es anular su validez antes de la fecha de caducidad que consta en el mismo.

El primer aspecto significativo que a este respecto nuestros lectores deben conocer es que al producirse la inscripción de la extinción de la sociedad en el Registro Mercantil, el Colegio de Registradores de la Propiedad y Mercantiles de España (CORPME) notificará a las entidades expedidoras de certificados digitales (por ejemplo La Fábrica Nacional de Moneda y Timbre Real Casa de la Moneda – FNMT-RCM -) la extinción de la entidad, procediendo esta entidad, en los casos de que se disponga de un certificado de Administrador único o solidario, a la revocación automática del mismo.

En el caso de la FNMT-RCM, suelen enviar un correo electrónico de advertencia al respecto de la revocación.

Inhabilitado el certificado digital "original", si el liquidador debiere presentar algún tipo de documentación, declaración o autoliquidación a la Administración Tributaria (AEAT), habrá de solicitar un nuevo certificado de representación de persona jurídica ante la entidad expedidora que corresponda.

COMUNICACIÓN DE EXTINCIÓN A LA AEAT.

A este respecto pudieramos estar obligados a formalizar dos comunicaciones:

- Baja del Censo de Empresarios mediante el Modelo 036 de la AEAT.

- Baja en el Impuesto sobre Actividades Económicas (IAE) mediante el Modelo 840 de la AEAT.

Ambos trámites (el segundo de ellos solamente si se estuviese obligado a tributar por el IAE) habrán de ser realizados en el plazo de UN MES desde la inscripción de la extinción de la Sociedad en el Registro Mercantil.

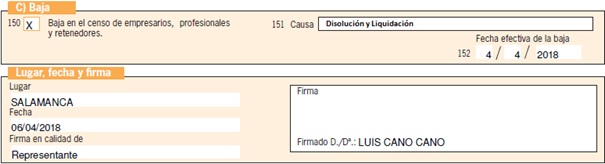

La baja en el censo de empresarios, profesionales y retenedores habrá de solicitarse a la Agencia Tributaria. De esta forma, habrá de marcar la casilla 150 del Modelo 036 Baja en el censo de empresarios, profesionales y retenedores y en la casilla 151 marcar la opción Disolución y liquidación justificando la causa de la baja; al tiempo habremos de marcar la fecha efectiva de la baja que coincidirá con la inscripción en el Registro Mercantil.

Las entidades mercantiles tendrán la obligación de realizar esta formalidad de forma electrónica a través de la SEDE electrónica de la AEAT acompañando a la propia solicitud (Modelo 036):

- Escritura pública que acredite la extinción.

- Certificación de la cancelación definitiva de los correspondientes asientos en el Registro Mercantil Provincial.

LIQUIDACIÓN DE IMPUESTOS PENDIENTES.

Puede ocurrir, que en el momento de producirse la extinción de la sociedad todavía estén pendientes de presentar y liquidar determinadas obligaciones tributarias cuyo plazo de presentación voluntaria no hubiese comenzado: impuestos trimestrales o mensuales, declaraciones resúmenes anuales pendientes, etc., de carácter periódico o consecuencia del proceso de extinción.

Recordemos que la propia extinción de la sociedad conlleva el pago de impuestos:

- Liquidación del Impuesto sobre Sociedades.- En los 25 días naturales siguientes a los seis meses posteriores a la fecha de cese.

- Impuesto sobre el Valor Añadido.- Ocurrirá en los casos en que la cuota de liquidación se satisfaga mediante la transferencia de bienes al patrimonio de los socios.

- Otros.

No hemos de olvidar que la sociedad puede tener obligaciones de carácter laboral, social, etc., que aun cuando no hemos hecho referencia a las mismas por la finalidad del comentario, debieran haberse formalizado en algún caso durante el proceso de liquidación. A modo de ejemplo:

- Extinción de contratos de trabajo.

- Baja de trabajadores contratados.

- Baja en el Código de Cuenta de Cotización (C.C.C.).

- Comunicación de cierre del centro de trabajo.

- Baja en el Régimen Especial de Trabajadores Autónomos (RETA).

- Otros.

¿Cómo funciona ahora la prestación por Incapacidad Temporal de los Trabajadores Autónomos?

Antonio Millán - Abogado, Departamento Laboral de Supercontable.com - 18/02/2018

En las últimas semanas venimos desgranado las novedades que, con efectos del 1 de Enero de 2019, ha introducido el Real Decreto 28/2018, de 28 de diciembre, para la revalorización de las pensiones públicas y otras medidas urgentes en materia social, laboral y de empleo, y que afectan a la protección social de los trabajadores autónomos.

Además de las modificaciones en la cotización, con la reforma de la tarifa plana, y en la prestación por cese de actividad, el Real Decreto 28/2018, de 28 de diciembre, también ha llevado a cabo cambios importantes en relación con la prestación de incapacidad temporal de los trabajadores autónomos.

En ese Comentario vamos a analizar cuáles son esos cambios y cómo se regula ahora esta prestación.

Formalización de la cobertura de I.T.

Hasta el 31 de Diciembre de 2018, la cobertura de la prestación económica por IT derivada de contingencias comunes tenía (y sigue teniendo) carácter obligatorio, mientras la protección por contingencias profesionales tenía carácter voluntario, excepto para los TRADE (Trabajadores Autónomos económicamente Dependientes) y para aquellos que estaban obligados a formalizar su cobertura por desempeñar una actividad profesional con un elevado riesgo de siniestralidad.

Sin embargo, desde 1 de Enero de 2019...

... las coberturas que antes eran voluntarias (contingencias profesionales, cese de actividad y formación profesional) pasan a integrar las coberturas incluidas obligatoriamente en la cotización del autónomo, que aumenta su base mínima hasta situarla en 2019 en 944,40 euros. Al mismo tiempo, para hacer frente a la nuevas prestaciones que originen estas coberturas obligatorias se incrementan los tipos de cotización del trabajador autónomo.

Si bien hemos de reseñar que existen excepciones relacionadas con la obligatoriedad de cotizar por estas prestaciones:

- Autónomos beneficiarios de tarifa plana, que no únicamente cotizan por contingencias comunes y profesionales durante el tiempo de la bonificación.

- Autónomos en situación de jubilación activa, en cuya cotización tampoco se incluye por norma el cese de actividad y formación profesional.

- Autónomos en situación de pluriactividad que mantienen como voluntarias la cotización por contingencias comunes.

Así, los trabajadores comprendidos en el ámbito de aplicación del Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos deberán formalizar la cobertura de la acción protectora por contingencias profesionales, incapacidad temporal, cese de actividad y formación profesional con una mutua colaboradora con la Seguridad Social, debiendo optar por la misma mutua colaboradora para toda la acción protectora indicada (ésta estará obligada a aceptar toda propuesta de adhesión que se le presente).

Los trabajadores autónomos (salvo los TRADE o los que desempeñen actividades en que la cobertura de las contingencias profesionales resulte obligatoria por su mayor riesgo de siniestralidad) que tengan cubierta la prestación por IT en otro régimen del sistema de la Seguridad Social en el que también se encuentren en alta podrán, en tanto se mantenga su situación de pluriactividad, acogerse voluntariamente a la cobertura de dicha prestación en el RETA así como, en su caso, renunciar a ella.

Recuerde...

Los trabajadores incluidos en el Sistema especial de trabajadores agrarios por cuenta propia, la cobertura de la IT será voluntaria, con determinadas particularidades.

Cotización durante la situación de incapacidad temporal y por contingencias profesionales

De acuerdo con la nueva redacción dada al artículo 308 del Real Decreto Legislativo 8/2015 del Texto Refundido de la Ley General de la Seguridad Social (TRLGSS), a partir de 01.01.2019 los trabajadores por cuenta propia o autónomos no pagarán la cuota de Seguridad Social a partir del segundo mes (transcurridos 60 días) de baja por enfermedad o incapacidad temporal hasta el momento del alta.

En este caso, corresponderá hacer efectivo el pago de las cuotas, por todas las contingencias, a la mutua colaboradora con la Seguridad Social, a la entidad gestora o, en su caso, al servicio público de empleo estatal, con cargo a las cuotas por cese de actividad; para lo cual se servirá de un coeficiente aplicable al total de cuotas por cese de actividad de todos los trabajadores con cobertura por dicha entidad.

El referido coeficiente se establecerá anualmente en la Orden por la que se desarrollan las normas legales de cotización a la Seguridad Social, desempleo, protección por cese de actividad, Fondo de Garantía salarial y formación profesional para cada ejercicio.

La cotización por AT y EP se realizará mediante la aplicación de un tipo único fijado anualmente en la Ley de Presupuestos Generales del Estado, que se aplicará sobre la base de cotización elegida por el trabajador.

Declaración de situación de la actividad

Además de acreditar los requisitos generales exigidos, el trabajador autónomo (a excepción de los incluidos en el Sistema Especial para trabajadores por cuenta propia agrarios y de los TRADE) deberá presentar ante el INSS o la Mutua Colaboradora con la Seguridad Social con la que haya concertado la contingencia de IT, declaración en el modelo oficial sobre la persona que gestione directamente el establecimiento mercantil, industrial o de otra naturaleza del que sean titulares o, en su caso, el cese temporal o definitivo en la actividad desarrollada.

Recuerde que...

El plazo de presentación de la declaración de cese temporal o definitivo en la actividad desarrollada es dentro de los 15 días siguientes a la fecha de la baja.

Mientras dure la situación de incapacidad temporal, el trabajador vendrá obligado a presentar dicha declaración con periodicidad semestral, a contar desde la fecha en que se inicie la situación, si fuera requerido para ello. La falta de presentación de la declaración, en el plazo máximo indicado, producirá la suspensión en el inicio del pago de la prestación, pudiendo iniciarse de oficio las actuaciones pertinentes para verificar la situación en la que queda el establecimiento del que es titular el beneficiario de la prestación.

Por supuesto, si la prestación recibida fuese tipificada como indebida por no cumplir los requisitos exigibles a tal fin, se procederá a realizar las actuaciones precisas para el reintegro de la misma, así como a iniciarse los correspondientes expedientes sancionadores cuando corresponda.

Cuantía de la prestación

Con carácter general, si la enfermedad deriva de enfermedad común o accidente no laboral, el 60% de la base de cotización correspondiente al mes anterior al de la fecha de iniciación de la incapacidad, que se abonará desde el día 4º al 20º, ambos inclusive. A partir del 21º días el 75% de la citada base, que se abonará desde el día 21º en adelante.

Si por el contrario deriva de Accidente de Trabajo o Enfermedad Profesional (AT y EP - contingencias profesionales), el 75% desde el día siguiente al de la baja, siempre que el interesado hubiese optado por la cobertura de las contingencias profesionales (artículo 321 TRLGSS).

La base reguladora estará constituida por la base de cotización del trabajador correspondiente al mes anterior al de la baja médica, dividida entre 30. Dicha base se mantendrá durante todo el proceso, incluidas recaídas, salvo que el interesado hubiese optado por una base de cotización inferior, en cuyo caso, se tendrá en cuenta esta última.

Cese de la actividad durante la situación de I.T.

Cuando se produjese el cese en la actividad estando el trabajador en situación de IT, continuará percibiendo la prestación por IT, en la misma cuantía que la prestación por cese de actividad, hasta que la misma se extinga, en cuyo momento pasará a percibir, siempre que reúna los requisitos legalmente establecidos, la prestación económica por cese de actividad que le corresponda.

Es importante saber que...

El período de percepción de la prestación por cese de actividad, se descontará como ya consumido, del tiempo que el trabajador autónomo hubiera permanecido en la situación de IT a partir de la fecha de la situación legal de cese de actividad.

La solicitud de la protección por cese de actividad deberá hacerse una vez extinguida la IT, acreditando la situación legal de cese de actividad ante la entidad u órgano gestor con el que se tenga cubierta las contingencias de accidentes de trabajo y enfermedades profesionales (Mutuas Colaboradoras con la Seguridad Social, ISM o el SPEE si tiene cubierta dicha protección con el INSS) en los 15 días hábiles siguientes al día de extinción de la IT.

Evidentemente, por lo expuesto, el "autónomo" tiene la obligación de comunicar y acreditar la situación de cese de actividad al órgano gestor que abona la prestación de IT dentro de los 15 días siguientes al que se produce el cese de actividad.

Y, respecto a la cuantía, iniciada una IT estando de alta en el Régimen Especial de Trabajadores por Cuenta Propia o Autónomos (RETA), si con posterioridad causa baja en este régimen por cese de actividad, y tiene cubiertas las contingencias profesionales con el INSS, continuará percibiendo la prestación de IT en pago directo, pero el importe a percibir en este caso será del 70% de la base reguladora de la prestación por cese de actividad (promedio de las 12 bases anteriores al cese de actividad incluyendo el mes de cese), que se mantendrá durante toda la prestación y que se abonará a partir del primer día del mes inmediatamente siguiente a aquel en que se produjo el cese de actividad (cese en el RETA).

I.T. causada durante prestación por cese de actividad

El período de percepción de la prestación por cese de actividad no se ampliará como consecuencia de que el trabajador autónomo pase a la situación de Incapacidad Temporal (IT).

Podríamos distinguir:

- La IT constituye recaída de un proceso anterior.- Si el proceso fue iniciado con anterioridad a la situación legal de cese en la actividad, percibirá la prestación por IT en cuantía igual a la prestación por cese en la actividad. En este caso, y en el supuesto de que el trabajador autónomo continuase en situación de IT una vez finalizado el período de duración establecido inicialmente para la prestación por cese en la actividad, seguirá percibiendo la prestación por IT en la misma cuantía en la que la venía percibiendo.

- La IT no constituye recaída de un proceso anterior.- Si el proceso fue iniciado con anterioridad a la situación legal de cese en la actividad, percibirá la prestación por IT en cuantía igual a la prestación por cese en la actividad. En este caso, y en el supuesto de que el trabajador autónomo continuase en situación de IT una vez finalizado el período de duración establecido inicialmente para la prestación por cese en la actividad, seguirá percibiendo la prestación por IT en cuantía igual al 80% del IPREM mensual.

Opción por la compensación de bases imponibles negativas: nueva matización del TEAC

Mateo Amando López, Departamento Contable-Fiscal de SuperContable.com - 11/02/2019

A estas alturas no debería resultar novedoso que la Administración Tributaria considera la compensación de bases imponibles negativas de ejercicios anteriores en el Impuesto sobre Sociedades una "opción" y por tanto con carácter general no admite su posterior modificación, como todos nuestros lectores conocen por los múltiples comentarios que hemos realizado al respecto.

No obstante, si desea aprender todas las implicaciones existentes en la obtención de Bases Imponibles Negativas y los requisitos necesarios para su compensación con toda seguridad, evitando futuras comprobaciones de Hacienda, le emplazamos a realizar nuestro SEMINARIO Novedades en la Compensación de Pérdidas de Ejercicios Anteriores, en donde además encontrará la contabilidad y cumplimentación de las bases imponibles negativas en el ejercicio en que se generan y en el que se deciden compensar.

Como decíamos, la AEAT ha adoptado como criterio propio la resolución 1510/2013 de 4 de Abril de 2017 del Tribunal Económico Administrativo Central (TEAC), en donde se establecen unos criterios sobre la consideración de la compensación de Bases Imponibles Negativas como una "opción" y las posibilidades que se pueden dar partiendo de cuatro supuestos, siendo el más alarmante en su día la imposiblidad de aplicar bases imponibles negativas pendientes de compensación cuando se presenta la autoliquidacion fuera de plazo, como advertíamos en este otro comentario.

En este sentido, con fecha 16 de enero de 2019 el Tribunal Económico Administrativo Central, en su resolución 06356/2015, matiza el criterio contenido en la resolución 01510/2013 de 4 de abril de 2017, entendiendo que la opción elegida sobre la cantidad a compensar (o la no compensación) debe interpretarse y entenderse que es inmutable mientras las cosas no cambien con lo que, si la situación en que se ejercitó la opción inicial cambia a posteriori, y ese cambio de la situación tiene como causa última una improcedente actuación de la Administración (que en su día minora unas bases imponibles negativas con una actuación que los Tribunales terminan anulando), deberá aceptarse que la opción inicialmente emitida pueda modificarse.

Entrando a analizar la referida resolución, en la misma se plantea un nuevo supuesto no contemplado en la Resolución 04/04/2017 (R.G. 1510/2013). Se trata de una entidad que en su autoliquidación del Impuesto sobre Sociedades no se compensó ninguna base imponible negativa pendiente de ejercicios anteriores pero que posteriormente ve como el importe de las bases imponibles negativas de períodos anteriores susceptibles de compensación que tiene aumenta como consecuencia de una resolución de un órgano revisor económico administrativo o contencioso que anula una improcedente actuación de la Administración. Ante esta situación, la entidad pretende en declaración complementaria compensar las bases imponibles negativas de ejercicios anteriores.

Pues bien, ante tal cambio en el importe de las bases imponibles negativas pendientes de compensación, el Tribunal considera que debe admitirse que en declaración complementaria o, en su caso, en el marco de unas actuaciones de aplicación de los tributos, opte por sí compensar, o si fuera el caso, por compensar un importe de bases imponibles negativas superior al que se compensó inicialmente.

Ahora bien, seguirán siendo indisponibles y por tanto no podrán aplicarse las cantidades de bases imponibles negativas por las que sí se ha pronunciado. La posibilidad de optar de nuevo se abre sólo sobre la parte que "de nueva" tenga la situación posterior respecto de la inicial: respecto de lo que ya se optó en su día, esa opción queda bajo los efectos del artículo 119.3 de la LGT y de la interpretación que de los mismos se dio en la resolución de 04/04/2017 (R.G. 1510/2013); lo que supone que, más que propiamente de una muda o cambio de la opción anterior, lo que se abre es la posibilidad de optar respecto de algo nuevo sobre lo que antes no se había podido optar; y siempre por un cambio de la situación que haya tenido como causa última una improcedente actuación de la Administración.

Por tanto, si añadimos el nuevo supuesto analizado en esta resolución 06356/2015 de 16/01/2019 a los ya expuestos en la resolución 1510/2013 de 04/04/2017 tendriamos los siguientes criterios del TEAC ante la posibilidad de modificar la compensación de bases imponibles negativas (trascripción literal):

| SUPUESTO | CRITERIO |

| Que el contribuyente hubiere autoliquidado una base imponible previa a la compensación de cero o negativa, teniendo bases imponibles negativas de ejercicios anteriores pendientes de compensar. | En este caso debe entenderse que el contribuyente no ejercitó opción alguna dado que, según los datos autoliquidados, ninguna base imponible de ejercicios anteriores pudo compensar en el ejercicio en función de la base imponible positiva previa a la compensación autoliquidada. Y por tanto podrá optar posteriormente, sea vía rectificación de autoliquidación o declaración complementaria, sea en el seno de un procedimiento de comprobación. |

| Que el contribuyente decida deducirse hasta el límite máximo compensable en el ejercicio en función de la base imponible positiva previa a la compensación autoliquidada. | En este caso debe entenderse, no que el contribuyente haya optado por compensarse el concreto importe compensado, sino que implícitamente optó por deducirse el importe máximo que se podía deducir, por lo que, de incrementarse (por el propio contribuyente o por una comprobación administrativa) la base imponible previa a la compensación, mantendrá el interesado su derecho a compensar en el propio ejercicio el importe compensable no compensado en su autoliquidación. (Salvedad hecha de que resulte aplicable lo dispuesto en el apartado 4 del art. 119 de la LGT introducido por la Ley 34/2015 (no vigente en el ejercicio que ahora nos ocupa) y a tenor del cual "En la liquidación resultante de un procedimiento de aplicación de los tributos podrán aplicarse las cantidades que el obligado tributario tuviera pendientes de compensación o deducción, sin que a estos efectos sea posible modificar tales cantidades pendientes mediante la presentación de declaraciones complementarias o solicitudes de rectificación después del inicio del procedimiento de aplicación de los tributos".) |

| Que, aun autoliquidando una base imponible previa a la compensación positiva, el contribuyente decida no compensar importe alguno o compensar un importe inferior al límite máximo compensable en el ejercicio en función de la base imponible positiva previa a la compensación autoliquidada. | En este caso es claro que el contribuyente optó por no aprovechar en todo o en parte las bases imponibles negativas compensables, lo que tendrá una determinada repercusión sobre la cantidad que finalmente resulte a ingresar o a devolver en su autoliquidación. Así las cosas, a juicio de este Tribunal, el sujeto pasivo que pudiendo obtener como resultado de su autoliquidación una cantidad a ingresar inferior a la resultante o una cantidad a devolver superior a la resultante, ha optado por consignar los importes consignados en su autoliquidación, no podrá posteriormente, y fuera ya del plazo de autoliquidación en voluntaria, sea vía de rectificación de autoliquidación o en el seno de un procedimiento de comprobación, ex artículo 119.3 LGT, modificar la opción ya ejercitada en el sentido de que le resulte a ingresar una cantidad inferior o a devolver una cantidad superior. |

| Que el contribuyente no hubiere presentado autoliquidación estando obligado a ello. | En estos casos, a juicio de este Tribunal es claro que, con incumplimiento de la más básica de sus obligaciones tributarias, no ejercitó el interesado derecho a compensar cantidad alguna dentro del periodo reglamentario de declaración, optando por su total diferimiento, por lo que, transcurrido dicho periodo reglamentario de declaración, no podrá rectificar su opción solicitando, ya sea mediante la presentación de declaración extemporánea ya sea en el seno de un procedimiento de comprobación, la compensación de bases imponibles negativas de ejercicios anteriores. Lo contrario haría de mejor condición al no declarante que al declarante según los criterios anteriormente expuestos. |

| Si posteriormente ve como el importe de las bases imponibles negativas de períodos anteriores susceptibles de compensación que tiene aumenta como consecuencia de una resolución de un órgano revisor económico administrativo o contencioso que anula una improcedente actuación de la Administración |

Por último es importante recalcar que en ningún caso se estima que se pierda el derecho a compensar las bases imponibles negativas de ejercicios anteriores pendientes de compensación, sino que no se puedan aplicar en el ejercicio en cuestión, pero sí en los siguientes. No obstante, conociendo el perjuicio que esto puede suponer y ante este posicionamiento del TEAC, en caso de disconformidad con estos criterios, tendríamos que llegar a la vía judicial-contenciosa para defender nuestra postura.

¿Cómo podemos requerir de pago a un cliente moroso?

Antonio Millán - Abogado, Departamento Jurídico de Supercontable.com - 15/02/2019

¿Quién no ha tenido, en su actividad profesional o empresarial, algún cliente que no ha pagado en su tiempo o que ha dejado de abonar alguna factura por algún producto o algún trabajo realizado?.

En estos casos podemos decir que las relaciones profesionales dejan de ser normales, o, dicho de otro modo, ya no responden a la "buena fe" entre las partes, porque una de ellas no cumple con lo pactado.

En este artículo vamos a tratar de proporcionar a nuestros usuarios algunas recomendaciones para que, al menos inicialmente, sepan qué hacer con esta factura impagada y cómo pueden solicitar a este cliente que les abone lo que debe.

El primer medio o vía para reclamar de forma amistosa una deuda es el Requerimiento de Pago al deudor o moroso.

Este requerimiento de pago...

...es una carta o comunicación dirigida por el acreedor al deudor moroso, que debe hacerse de forma fehaciente, para exigirle el pago de la cantidad que nos adeuda. El requerimiento de pago puede utilizarse para la reclamación de cualquier tipo de deuda, independientemente de que conste o no acreditada documentalmente, o de su cuantía.

Este requerimiento, para que nos resulte válido y eficaz debe tener unas determinadas características y cumplir unos determinados requisitos, tanto en su contenido como a la hora de su remisión al deudor.

En primer lugar, y en cuanto a su contenido, el requerimiento debe contener la fecha en que se efectúa el mismo y todos los datos del acreedor, es decir, de la empresa o profesional que lo remite, incluyendo su firma. Igualmente, contendrá todos los datos que se posean o se conozcan del deudor o persona a que se dirige.

Deben constar también todos los aspectos relativos a la deuda, es decir, su cuantía, su concepto, el origen de la misma, el plazo en que vencía o debió haberse hecho efectiva y si la misma lleva aparejado algún gasto o ha generado o puede generar intereses.

Debe quedar claro al deudor quién reclama, por qué se le reclama y la cuantía total de lo reclamado.

Es conveniente conceder al deudor un plazo para hacer efectivo el pago (generalmente se establecen entre 5 y 15 días) e indicarle también el modo o forma y el lugar dónde debe hacer el pago.

Por último, es conveniente también advertir al deudor de que si no responde o no procede a hacer efectivo el pago en el plazo indicado, se procederá a reclamarle judicialmente el importe de la deuda.

El requerimiento de pago es en realidad una comunicación con la que se pretende intimidar o asustar al deudor o moroso con la advertencia de llevarlo a juicio y obligarle así a que proceda a pagar.

Por lo que se refiere a la forma, lo más importante a tener en cuenta es que el requerimiento debe ser fehaciente, es decir, debe quedar constancia de su remisión y de su recepción, de las fechas tanto de emisión como de recepción por el deudor, así como del contenido del requerimiento.

En relación con la recepción, la jurisprudencia de los tribunales viene señalando que el acreedor debe emplear una mínima y exigible diligencia para averiguar el domicilio del demandado; y que si el acreedor conoce el domicilio dónde realmente puede encontrarse el deudor, debe dirigir allí el requerimiento de pago, so pena de que toda reclamación que se dirija contra él, si no se ha empleado la diligencia debida en tratar de localizarlo, se declare nula por causarle indefensión. Así lo ha dictado el Tribunal Supremo en la Sentencia de 31 de Enero de este año, que reseñamos en el apartado de jurisprudencia.

Es por ello que, con carácter general, recomendamos huir siempre del requerimiento realizado de forma oral, así como del requerimiento realizado mediante un simple escrito entregado en mano o remitido por correo ordinario; pues llegado el caso, el destinatario siempre podrá negar la existencia del requerimiento y/o de su recepción.

El correo ordinario o meramente certificado no es suficiente, ya que, en unos casos no queda constancia del envío y, en otros, no se acredita la recepción por el destinatario.

La primera posibilidad es acudir al correo certificado con acuse de recibo; que es la generalmente utilizada en estos casos, pero, no obstante, es conveniente advertir que, aunque se acredite efectivamente la recepción del requerimiento por el deudor; nunca podremos acreditar cuál es el contenido de la comunicación o requerimiento realizado por esta vía, si el deudor lo niega. Una recomendación práctica muy interesante sería la de hacer constar en el acuse de recibo (cartulina de color rosa que se adjunta a la carta certificada) el contenido de la comunicación haciendo constar, por ejemplo, la expresión "reclamación de deuda" o "reclamación importe factura nº.../...."; porque así el receptor no podrá negar que no conocía el contenido de la comunicación que recibe.

No obstante, existen, dos medios que sí nos permiten acreditar el contenido de la reclamación de pago que pretendemos realizar. El primero de ellos es el envío a través de un requerimiento notarial; que dará fe tanto de la realización del envío, como de su fecha, así como del contenido de la comunicación, ya que, en estos casos, el propio Notario en persona se trasladará al domicilio del destinatario y le entregará la notificación. La ventaja principal de este medio es que el requerimiento se considerará producido aunque en el domicilio del destinatario no se encuentre a nadie o nadie quiera hacerse cargo de la comunicación, pues el Notario se ocupará de reflejar fehacientemente estas circunstancias. Este método permite al destinatario, además, contestar al requerimiento; contestación que el Notario consignará en el mismo acta, siempre que la misma se realice en el momento de efectuar el requerimiento o dentro de los dos días siguientes. El inconveniente de este método, sin embargo, es su coste; dado que habrá que hacer frente a los gastos que implica la intervención del notario y que son, por lo general, más elevados que el correo certificado.

La segunda forma de llevar a cabo el requerimiento es el burofax; que viene siendo cada vez más utilizado; dadas las garantías que ofrece en cuanto a constancia de la realización de la comunicación, de la fecha de la misma, de su recepción, así como de su contenido. El burofax es una modalidad de envío que permite acreditar la realización de la comunicación, la fecha tanto de realización como de recepción, la constancia de la recepción por el destinatario, goza de un sistema de acuse de recibo, y la certificación del contenido de la comunicación enviada; ya que es posible depositar en la Oficina de Correos copia del requerimiento remitido y solicitar posteriormente que la citada Oficina emita un certificado sobre el requerimiento y su contenido; certificación que puede ser utilizada como prueba en cualquier proceso judicial. Por último, señalar que el burofax, incluyendo el acuse de recibo, tiene un coste aproximado de 25 euros; coste que resulta inferior al del requerimiento notarial.

Finalmente, hacer constar que, dado que el requerimiento de pago tiene como finalidad el intimidar o asustar al deudor, advirtiéndole de las consecuencias que puede depararle la falta de pago, éste resultará mucho más eficaz si, en lugar de realizarlo el mismo acreedor, lo realiza directamente un/a abogado/a o un notario, aunque, como es lógico, la utilización de estos profesionales para realizar el requerimiento de pago resultará más costoso para el acreedor que si realiza el requerimiento por si mismo.

¿Los gastos previos a la posible adquisición de un inmovilizado deben activarse o llevarse directamente al resultado del ejercicio?

Mateo Amando López, Departamento Contable de SuperContable.com - 18/02/2019

Ante la adquisición o producción de un inmovilizado es común tener cierta desconfianza sobre qué hacer con los gastos accesorios o paralelos relacionados con tal activo, dudando entre si deben llevarse directamente a la cuenta de resultados o si por el contrario deben aumentar el valor de adquisición o el coste de producción del inmovilizado en cuestión. Una duda que se acentúa conforme más difusa es la relación entre el propio gasto y el inmovilizado.

En este sentido se nos plantea cómo registrar los gastos previos a la adquisición de un inmovilizado necesarios para conocer si se va a realizar tal adquisición, como pueden ser los gastos de prospección, peritaje o por pruebas de funcionamiento, con el fin de saber si el inmovilizado que se va a adquirir cumple las necesidades de la empresa o es mejor desechar su adquisición.

La lectura de la Resolución de 1 de marzo de 2013, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se dictan normas de registro y valoración del inmovilizado material y de las inversiones inmobiliarias no es muy esclarecedora en este supuesto, dejando pues a la interpretación del propio contable según la naturaleza del gasto que se decante por una u otra opción.

Primera. Valoración inicial.

[...]

6. Formarán parte del precio de adquisición o del coste de producción del inmovilizado, los gastos en los que se incurra con ocasión de las pruebas que se realicen para conseguir que el activo se encuentre en condiciones de funcionamiento y pueda participar de forma plena en el proceso productivo.

7. En particular formarán parte del precio de adquisición o del coste de producción de un bien del inmovilizado material, los costes por desmantelamiento o retiro y los costes de rehabilitación en los términos previstos en el apartado siguiente de esta norma.

8. Por el contrario, los gastos y los ingresos relacionados con las actividades accesorias que pudieran realizarse con el inmovilizado, antes o durante el periodo de fabricación o construcción, se reconocerán en la cuenta de pérdidas y ganancias de acuerdo con su naturaleza siempre que no sean imprescindibles para poner el activo en condiciones de funcionamiento.

[...]

Como se puede ver el punto ocho nos lleva a incluirlo como un gasto más del ejercicio, mientras que el punto seis nos puede dar pie a considerar el gasto como un mayor precio de adquisición si lo entendemos necesario para la puesta en funcionamiento del inmovilizado, hecho a tener en cuenta ya que sin el mismo no se habría llegado a su adquisición.

Por tanto, ante la innegable consexión entre el gasto previo y la propia adquisición del bien, no podemos dejar de lado el resultado final de la operación, de tal forma que el gasto realizado deberá incluirse en el ejercicio directamente en la cuenta de pérdidas y ganancias cuando no sea previsible la adquisición del inmovilizado mientras que debería activarse en caso de que sí se adquiera durante el ejercicio o si al finalizar el mismo se pueden apreciar indicios que permitan considerar probable su adquisición.

Así, el registro contable de los gastos previos a la adquisición del inmovilizado vendría dado de la siguiente forma:

Por los gastos previos a la adquisición del terreno:

| Registro Contable - Libro Diario | Debe | Haber |

| (62-) Gastos previos a la adquisición |

XXX | |

| a (410) Empresa que realiza el trabajo | XXX |

Si tras los resultados se decide que no se va a adquirir el inmovilizado ya hemos terminado, pero si por el contrario se decide comprar deberíamos activar el gasto.

Al realizar la compra o al final del ejercicio si esta es más que probable:

| Registro Contable - Libro Diario | Debe | Haber |

| (21-) Inmovilizado material | XXX | |

| a (731) Trabajos para el inmovilizado material (por el mismo importe del gasto) | XXX |

Como indicábamos, este asiento debería realizarse como muy tarde el último día del mismo ejercicio. En el caso de no haber adquirido el inmovilizado aun pero estar seguro de que sí se va a producir su compra podemos utilizar la cuenta de Inmovilizado material en curso (23-) y con la adquisición abonarla con cargo a la cuenta de inmovilizado correspondiente.

El Instituto de Contabilidad y Auditoría de Cuentas (ICAC) llega a una conclusión similar en su consulta 3 del BOICAC Nº 99/2014, sobre el tratamiento contable de los gastos de estudio y exploración de recursos mineros.