Operaciones vinculadas. Presentación de la información país por país. Modelo 231.

OPERACIONES VINCULADAS. PRESENTACIÓN DE LA INFORMACIÓN PAÍS POR PAÍS.

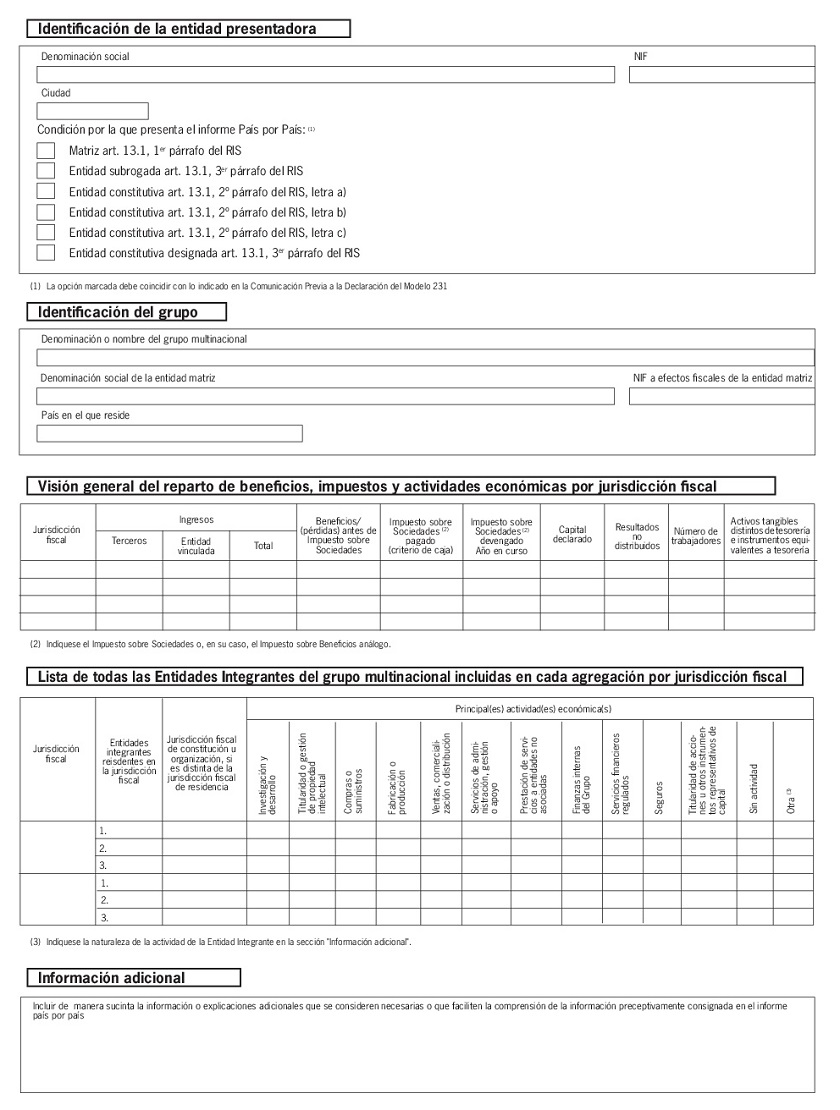

Una de las principales novedades que presenta el Real Decreto 634/2015, de 10 de julio, por el que se aprueba el Reglamento del Impuesto sobre Sociedades (RIS) es, tal y como señala la propia exposición de motivos del mismo, traer a nuestro Derecho positivo alguna de las recomendaciones elaboradas por la OCDE a través del Plan de Acción BEPS (Base Erosion and Profit Shifting) o Plan de acción contra la erosión de la base imponible y el traslado de beneficios, respecto de la información y documentación de las entidades y operaciones vinculadas. A consecuencia de la modificación del artículo 13 del Reglamento del Impuesto sobre Sociedades, se modifica el Modelo 231 para reflejar estas variaciones relacionadas con la condición por la que se presenta el informe país por país. El Real Decreto 1074/2017 (29/12/2017) con efectos 1 de enero de 2016, introduce novedades en la presentación de este modelo de forma que:

A consecuencia de la modificación del artículo 13 del Reglamento del Impuesto sobre Sociedades, se modifica el Modelo 231 para reflejar estas variaciones relacionadas con la condición por la que se presenta el informe país por país. El Real Decreto 1074/2017 (29/12/2017) con efectos 1 de enero de 2016, introduce novedades en la presentación de este modelo de forma que:- Incluye los establecimientos permanentes en territorio español de entidades no residentes del grupo en la obligación de aportar la documentación "País por País", salvo que se haya designado a entidad dependiente con residencia en la UE para que presente esta información o ya haya sido presentada en su territorio de residencia fiscal.

- Además del importe de la cifra de capital, debe aportar información sobre otros resultados no distribuidos en la fecha de conclusión del período impositivo.

- Ingresos brutos del grupo, distinguiendo entre los obtenidos con entidades vinculadas o con terceros.

- Resultados antes del Impuesto sobre Sociedades o Impuestos de naturaleza idéntica o análoga al mismo.

- Impuestos sobre Sociedades o Impuestos de naturaleza idéntica o análoga satisfechos, incluyendo las retenciones soportadas.

- Impuestos sobre Sociedades o Impuestos de naturaleza idéntica o análoga al mismo devengados, incluyendo las retenciones.

- Importe de la cifra de capital y otros fondos propios existentes en la fecha de conclusión del período impositivo.

- Plantilla media.

- Activos materiales e inversiones inmobiliarias distintos de tesorería y derechos de crédito.

- Lista de entidades residentes, incluyendo los establecimientos permanentes y actividades principales realizadas por cada una de ellas.

- Otra información que se considere relevante y una explicación, en su caso, de los datos incluidos en la información.

Legislación

Art.18 Ley 27/2014 LIS. Operaciones VinculadasArt.14 RD 634/2015 RIS. Información país por país.¿Tienes una duda? SuperContable te sacará de este apuro.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos