Cumplimentar las retenciones de rendimientos del capital inmobiliario en el Modelo 100 de IRPF.

MODELO 100. RENDIMIENTOS DEL CAPITAL INMOBILIARIO. RETENCIONES

El arrendamiento y subarrendamiento de inmuebles con uso distinto a vivienda estará sometido a retención. Todos aquellos contribuyentes que obtengan rendimientos del capital inmobiliario deberán practicar la retención correspondiente e incorporarla en su declaración de IRPF en la casilla "Retenciones".

Además, recuerde que será importante que el arrendador genere la factura pertinente con el correspondiente importe de retención (19%).

Ejemplo

El señor "SuperContable" tiene un inmueble el cual adquirió por 90.000 euros. El valor catastral revisado es de 55.000 euros (siendo el valor de suelo el 35%). Este inmueble se encuentra arrendado por 800 euros al mes. El contrato de arrendamiento fue formalizado con anterioridad a la entrada en vigor de la Ley 12/2023 del derecho a la vivienda. Durante el ejercicio ha incurrido en gastos de reparación por un importe de 450 euros y ha pagado un Impuesto sobre Bienes Inmuebles (IBI) de 320 euros. Además, se ha satisfecho un total de 420 euros en concepto de comunidad. Determinar el rendimiento del capital inmobiliario si:

- El inmueble está destinado a local comercial.

- El inmueble está destinado a vivienda.

Solución

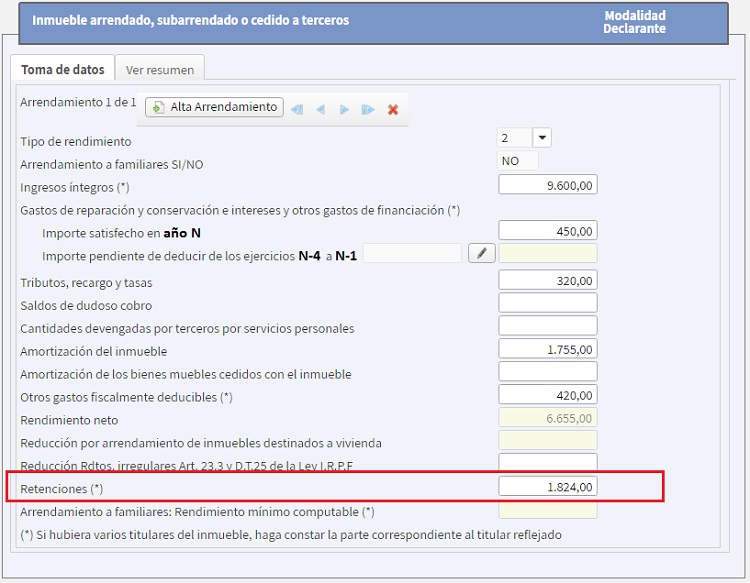

SUPUESTO 1.- Si el inmueble está arrendado como local comercial: Ingresos íntegros (800 x 12 meses) ................................................. 9.600 euros. - Gastos deducibles (450 + 320 + 420 + 1.755) ...................................... 2.945 euros. Gastos de reparación ............................................................. 450 euros. IBI .............................................................................. 320 euros. Comunidad de propietarios ........................................................ 420 euros. Amortización del inmueble (90.000 x 0,65 x 0,03) ............................... 1.755 euros. Rendimiento Neto (9.600 - 2.945) ................................................... 6.655 euros. Reducción por arrendamiento de inmuebles destinados a vivienda ...................... No procede. Reducción por rendimientos irregulares .............................................. No prodece. Retenciones (19% de 9.600) ......................................................... 1.824 euros. Rendimiento Neto Reducido .......................................................... 6.655 euros.Cómo se rellena el Modelo 100:

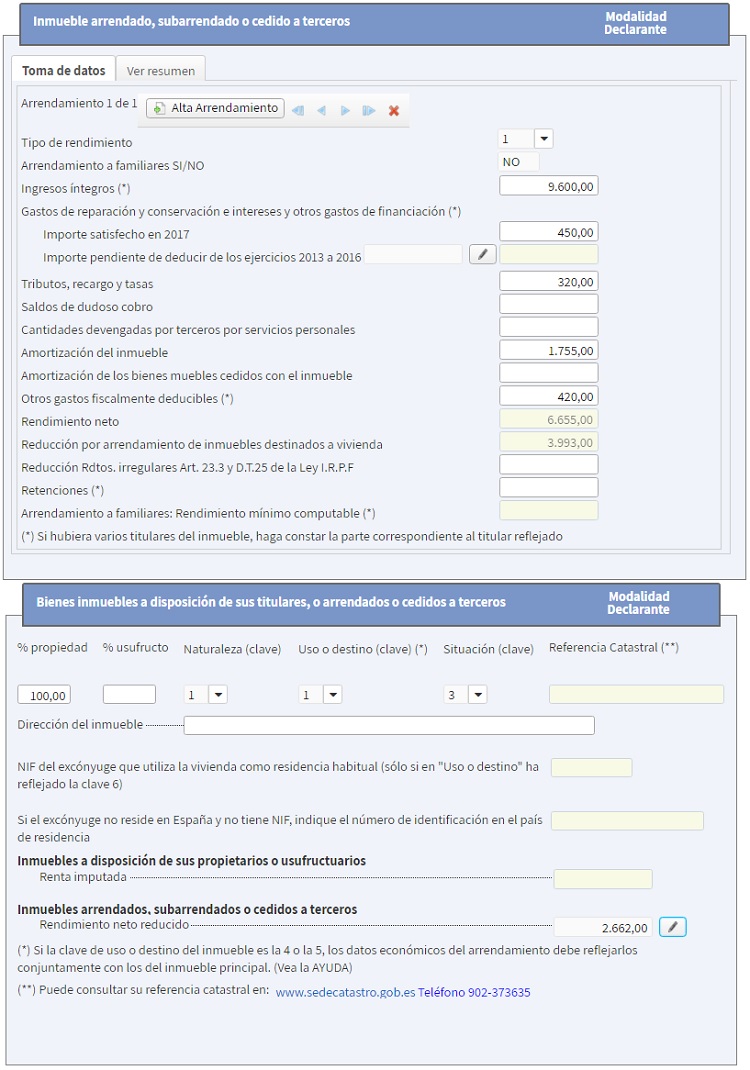

SUPUESTO 2.- Si el inmueble está arrendado como vivienda: Ingresos íntegros (800 x 12 meses) ................................................. 9.600 euros. - Gastos deducibles (450 + 320 + 420 + 1.755) ...................................... 2.945 euros. Gastos de reparación ............................................................. 450 euros. IBI .............................................................................. 320 euros. Comunidad de propietarios ........................................................ 420 euros. Amortización del inmueble (90.000 x 0,65 x 0,03) ............................... 1.755 euros. Rendimiento Neto (9.600 - 2.945) ................................................... 6.655 euros. Reducción por arrendamiento de inmuebles destinados a vivienda (60% de 6.655)....... 3.993 euros. Reducción por rendimientos irregulares .............................................. No prodece. Retenciones ........................................................................ No procede.

| Rendimiento Neto Reducido = 6.655 - 3.993 = 2.662 euros |

Cómo se rellena el Modelo 100:

Comentarios

Esquema para el cálculo del rendimiento de capital inmobiliarioTributación de arrendamientos de inmuebles turísticosLegislación

Art. 100 RD 439/2007 RIRPF. Importe de las retenciones sobre arrendamientos y subarrendamientos de inmuebles.¿Tienes una duda? SuperContable te sacará de este apuro.

Accede al resto del contenido aquí

Siguiente: Instrucciones para cumplimentar los rendimientos de capital inmobiliario en el Modelo 100. IRPF.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos