Operaciones Vinculadas: Nuevas Obligaciones. Modelo 232 de la AEAT.

Fecha Publicación: 05-09-2017 - Número Boletín: 33 Año: 2017

Los contribuyentes del Impuesto sobre Sociedades, para la liquidación del ejercicio 2016, hace apenas un par de meses (entre el 1 y el 25 de julio de 2016), nos encontramos con la agradable sorpresa de que a la hora de cumplimentar el modelo 200 de liquidación del impuesto, no teníamos que rellenar apartado alguno para reflejar las operaciones vinculadas, que de obligada información, tuviésemos que notificar a la Administración tributaria.

Efectivamente, la Administración ya dispuso para final de ejercicio económico la publicación de un modelo 232, donde de forma expresa, aquellos contribuyentes obligados a facilitar información en relación con este tipo de operaciones, habrían de dar cumplida cuenta de mandato.

Pues bien, ya ha sido publicada la Orden Ministerial que aprueba este modelo: Orden HFP/816/2017, de 28 de agosto, por la que se aprueba el modelo 232 de declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales.

El objetivo de este modelo es claro, por un lado recoger la información únicamente de aquellas entidades que estén obligadas a informar de las operaciones realizadas con personas o entidades vinculadas y, por otra parte, simplificar el de la declaración del Impuesto sobre Sociedades (modelo 200), reduciendo las cargas fiscales indirectas asociadas a la presentación de esta declaración.

A efectos del cumplimiento de esta obligación, destacamos:

PLAZO PARA LA PRESENTACIÓN.

Para los períodos impositivos iniciados en el 2016 y que finalicen antes del 31 de diciembre de 2016, será desde el día 1 al 30 de noviembre de 2017.

No obstante, la referida Orden establece de forma genérica, en su artículo 4, que la presentación del modelo 232 se deberá realizar en el mes siguiente a los diez meses posteriores a la conclusión del período impositivo al que se refiera la información a suministrar.

No obstante, la referida Orden establece de forma genérica, en su artículo 4, que la presentación del modelo 232 se deberá realizar en el mes siguiente a los diez meses posteriores a la conclusión del período impositivo al que se refiera la información a suministrar.

Como vemos normalmente, si el ejercicio económico coincide con el año natural, hablaremos del mes de noviembre del año siguiente al ejercicio cerrado.

OBLIGADOS A LA PRESENTACIÓN.

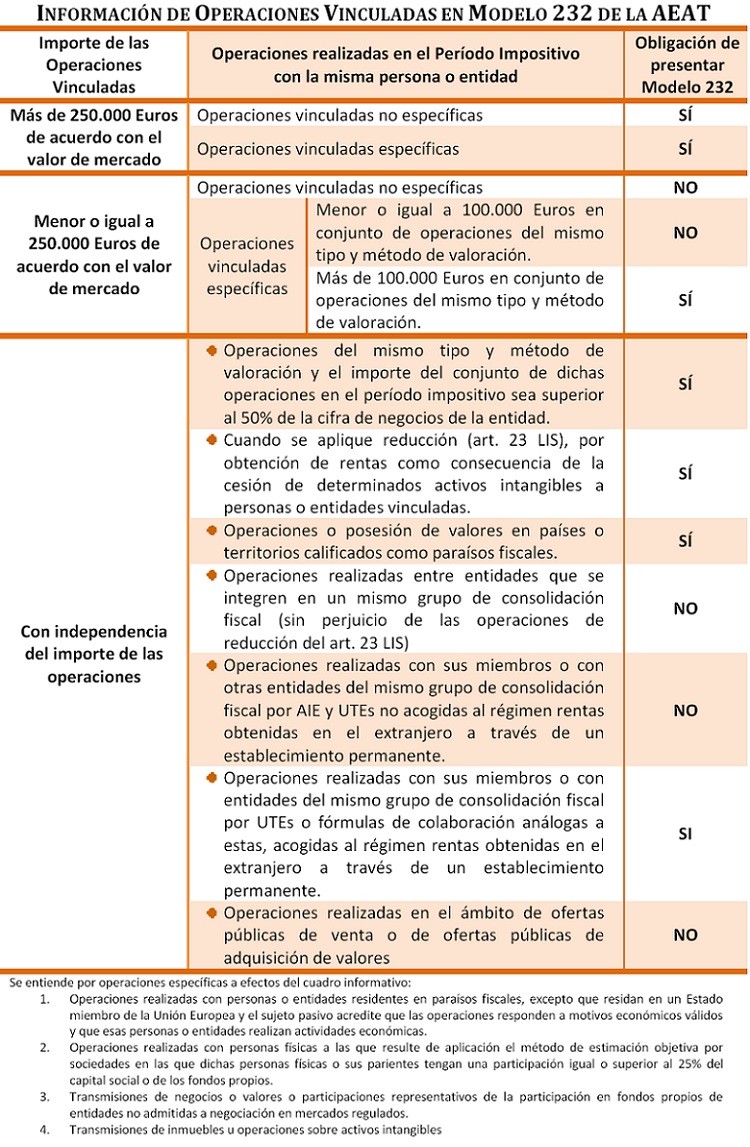

Estarán obligados a presentar el modelo 232 los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes que actúen mediante establecimiento permanente, así como las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, que cumplan con lo establecido en el siguiente cuadro informativo:

FORMA Y PROCEDIMIENTO PARA LA PRESENTACIÓN.

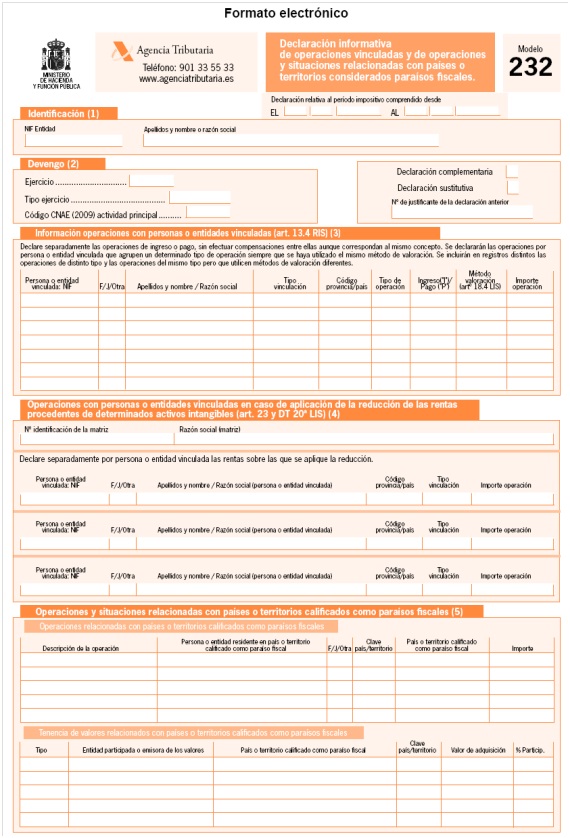

La presentación del modelo 232, «Declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales» se efectuará de forma obligatoria por vía electrónica a través de internet.

Por la denominación del modelo y la propia exposición de la Orden Ministerial, entendemos que su cumplimentación podrá realizarse dentro de la plataforma de informativas de la AEAT

Javier Gómez

Departamento de Fiscalidad de RCR Proyectos de Software.

Comparte sólo esta página:

![]()

![]()

![]()