Las Entidades en Régimen de Atribución de Rentas en el IRPF.

Publicado: 23/05/2017

ACTUALIZADO 25/10/2018

Boletín nº 21 - Año 2017

Javier Gómez, Departamento de Contabilidad y Fiscalidad de SuperContable.com

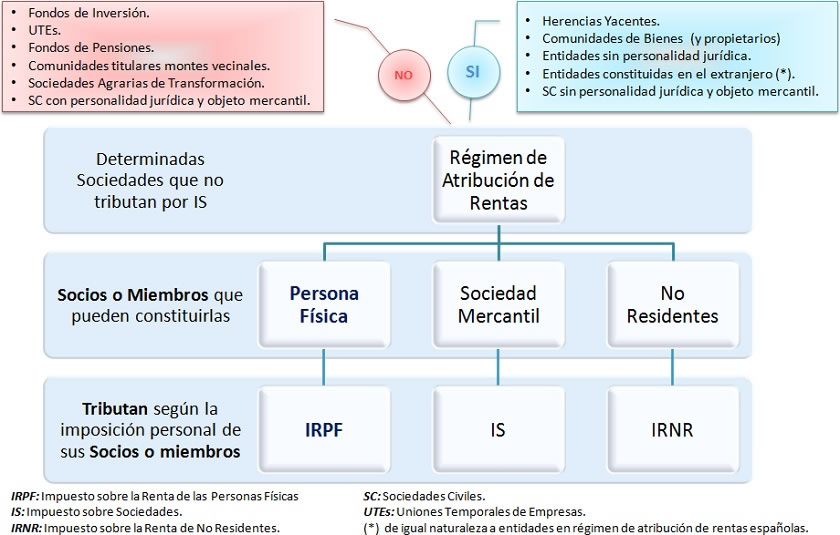

El régimen de atribución de rentas es un régimen especial, donde las rentas obtenidas por determinadas entidades, que no tributan por el Impuesto sobre Sociedades lo hacen (tributar) en función de la imposición personal de sus miembros: IRPF, IS o IRNR, según que los socios, comuneros o partícipes sean contribuyentes o sujetos pasivos de cada uno de estos impuestos.

Con el siguiente esquema intentamos sintetizar que entidades deben tributar por este régimen y como deben hacerlo:

Como podemos observar en la representación, las rentas obtenidas por las entidades incluidas en este régimen que deban atribuirse a los socios, herederos, comuneros o partícipes tendrán la naturaleza derivada de la actividad o fuente de donde procedan para cada uno de ellos.

Recuerde que...

Las rentas se atribuirán anualmente a los socios, herederos, comuneros o partícipes según las normas o pactos aplicables en cada caso y, si éstos no constaran a la Administración tributaria en forma fehaciente, se atribuirán por partes iguales.

¿Cómo calculamos la renta a imputar a cada socio, heredero, comunero o partícipe?

El importe de renta que habremos de atribuir a cada socio, heredero, comunero o partícipe se obtiene aplicando la normativa de IRPF, si bien habremos de tener en cuenta el tipo de renta percibido, es decir, si los rendimientos obtenidos son de capital mobiliario, inmobiliario, actividad económica, etc., su cálculo se realizará de igual forma que para cualquier otro contribuyente del Impuesto, si bien habrán de tenerse en cuenta determinadas particularidades como las de no tener en cuenta las reducciones ni minoraciones que pudieran corresponder a dichas rentas.

Ahora bien, las reducciones o minoraciones que pudieran correspoder al contribuyente podrán ser aplicadas por los miembros de la entidad en régimen de atribución de rentas que sean contribuyentes del IRPF pero con las siguientes precisiones:

| TIPO DE RENTA | PARTICULARIDADES EN DETERMINACIÓN DE LA RENTA |

| Rendimientos de Capital Inmobiliario | (+) Ingresos íntegros (-) Gastos necesarios para su obtención (incluida amortización) ---------------------------------------------------------------------------------------- (=) Renta Neta atribuible al Socio No procede aplicar reducciones de:

El contribuyente de IRPF, socio, heredero, comunero, o partícipe sí podría aplicar estas reducciones en su declaración de la Renta. |

| Rendimientos de Capital Mobiliario | (+) Ingresos íntegros (-) Gastos necesarios para su obtención --------------------------------------------------------- (=) Renta Neta atribuible al Socio No procede aplicar la reducción del Será el contribuyente de IRPF, socio, heredero, comunero, o partícipe el que sí podrá aplicar esta reducción en su declaración de la Renta, si corresponde. |

| Actividades Económicas | La determinación de la renta atribuible se efectuará de acuerdo con el método de determinación del rendimiento neto que resulte aplicable a la entidad: No procede aplicar reducciones:

Será el contribuyente de IRPF, socio, heredero, comunero, o partícipe el que sí podría aplicar esta reducción en su declaración de la Renta, si corresponde. Además, si hubiese gastos correlacionados con la obtención de estos ingresos satisfechos por el propio socio y no imputados a la entidad, podrían minorar el rendimiento a él atribuido. |

| Ganancias y Pérdidas Patrimoniales | La determinación de la renta atribuible se efectuará En transmisión de elementos patrimoniales comunes el importe de la ganancia o pérdida patrimonial se calculará por la entidad respecto de cada socio, heredero, comunero o partícipe atendiendo a su participación en la titularidad del elemento patrimonial o del derecho real sobre el mismo por diferencia entre sus valores de adquisición y transmisión. |

| Imputación de Rentas Inmobiliarias | La determinación de la renta atribuible se efectuará |

Reseñar al mismo tiempo que existen reglas especiales para los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes.

Obligaciones de carácter tributario.

En lo que al IRPF se refiere, habremos de distinguir las obligaciones de la entidad en régimen de atribución de aquellas otras a las que tienen que hacer frente sus socios. Así:

- Obligaciones a cargo de la entidad en régimen de atribución de rentas:

- Presentación de declaraciones censales (modelos 036 o 037).

- Llevanza de la contabilidad o libros registros de la actividad.

- Emisión de facturas.

- Retener e ingresar a cuenta en los casos en que la Ley les obligue a ello (trabajadores contratados, prestaciones recibidas de profesionales, etc.). Modelo 111, 190, etc.

- Cálculo y distribución de la renta correspondiente a cada uno de sus socios, herededores, comuneros o partícipes.

- Obligaciones relacionadas con el suministro de información (modelo 184 por ejemplo).

- Obligaciones a cargo de cada uno de los socios, comuneros o partícipes:

- Presentación de declaración censal relacionada con su alta, baja o variación en la actividad (modelo 036 o 037).

- Realización de pagos fraccionados (modelos 130 y/o 131 dependiendo del método de determinación del rendimiento elegido).

- Declaración de la renta atribuida (en la declaración de la Renta - Modelo 100).

También te puede interesar

- Sociedades Civiles en el IRPF. Ejemplo de disolución y liquidación.

- Tributación de las Comunidades de Bienes. Régimen de atribución de rentas.

- Guía para cumplimentar y presentar una declaración complementaria del IRPF.

- Declaración complementaria del IRPF. Causas que generan su presentación.

- Guia de determinación y cálculo de las retenciones en el IRPF.

- Guía de determinación y cálculo de los pagos a cuenta en el IRPF.

Comparte sólo esta página:

![]()

![]()

![]()