Puede solicitar la reducción de sus cotizaciones a la Seguridad Social por contingencias profesional

Fecha Publicación: 19-03-2018 - Número Boletín: 12 Año: 2018

Revisado Enero 2019

Revisado Enero 2019

Se suspende la aplicación del sistema de reducción de las cotizaciones por contingencias profesionales a las empresas que hayan disminuido de manera considerable la siniestralidad laboral, prevista en el Real Decreto 231/2017, de 10 de marzo, para las cotizaciones que se generen durante el año 2019. Esta suspensión se extenderá hasta que el Gobierno proceda a la reforma del citado real decreto, que deberá producirse a lo largo del año 2019, según establece la disposición adicional 3ª del Real Decreto-ley 28/2018, de 28 de diciembre.

Se suspende la aplicación del sistema de reducción de las cotizaciones por contingencias profesionales a las empresas que hayan disminuido de manera considerable la siniestralidad laboral, prevista en el Real Decreto 231/2017, de 10 de marzo, para las cotizaciones que se generen durante el año 2019. Esta suspensión se extenderá hasta que el Gobierno proceda a la reforma del citado real decreto, que deberá producirse a lo largo del año 2019, según establece la disposición adicional 3ª del Real Decreto-ley 28/2018, de 28 de diciembre.

El artículo 6 del Real Decreto 231/2017, de 10 de marzo, por el que se regula el establecimiento de un sistema de reducción de las cotizaciones por contingencias profesionales a las empresas que hayan disminuido de manera considerable la siniestralidad laboral, establece la posibilidad, desde el 15 de abril al 31 de mayo de cada año, a las empresas que cumplan con los requisitos establecidos en el referido Real Decreto y deseen optar al incentivo de reducción de cuotas, de presentar su solicitud en la mutua o entidad gestora que asuma la protección de sus contingencias profesionales (acompañado del correspondiente Modelo de Declaración Responsable del Empresario).

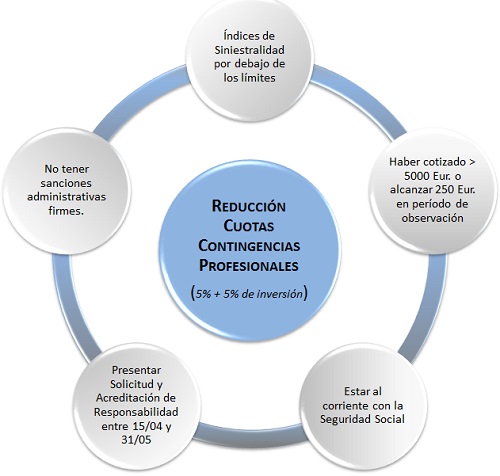

Recordemos brevemente, que este Real Decreto tiene por objeto la regulación de un sistema de incentivos consistente en reducciones de las cotizaciones por contingencias profesionales a las empresas que se distingan por su contribución eficaz y contrastable a la reducción de la siniestralidad laboral, durante un determinado período de observación.

| Así, si reducimos nuestra siniestralidad laboral por debajo de unos determinados límites y cumplimos los requisitos establecidos podremos reducir nuestra cotización por contingencias profesionales. |

Hemos de reseñar que se considerará como periodo de observación el número de ejercicios naturales consecutivos e inmediatamente anteriores al de la solicitud necesarios para alcanzar el volumen mínimo de cotización (que no hayan formado parte de una solicitud anterior) con un máximo de cuatro ejercicios. Este volumen mínimo de cotización será:

- Un volumen total de cuotas por contingencias profesionales superior a 5.000 euros o

- Haber alcanzado un volumen de cotización por contingencias profesionales de 250 euros.

Para cuantificar esa siniestralidad laboral han de compararse las cifras de la empresa con unos valores límite preestablecidos.

Los valores límite de los índices de siniestralidad general y de siniestralidad extrema, así como el volumen de cotización por contingencias profesionales a alcanzar durante el período de observación a tener en cuenta para el cálculo del incentivo aplicable, y que por supuesto no podrán ser rebasados, serán fijados anualmente en la orden por la que se desarrollan las normas de cotización a la Seguridad Social contenidas en las respectivas Leyes de Presupuestos Generales del Estado; en concreto para el ejercicio 2017 hablamos de la Orden ESS/55/2018, de 26 de enero y establece:

- Volumen de cotización por contingencias profesionales a superar durante el período de observación: 5.000 Euros.

- Valores límite de los índices de siniestralidad general y de siniestralidad extrema para el ejercicio 2017. Recordemos que estos índices vienen dados por:

Índices de siniestralidad general. Las empresas habrán de cumplir los dos índices de siniestralidad general que se reseñan a continuación, los cuales, en su definición, recogen la incidencia de la siniestralidad laboral, excluidos los accidentes «in itinere», la permanencia en la situación de activo del trabajador, el número de trabajadores y bases de cotización, así como la relación con la actividad desarrollada reflejada en el tipo de cotización por código de la Clasificación Nacional de Actividades Económicas (CNAE) contemplado en la tarifa de primas para la cotización a la Seguridad Social por accidentes de trabajo y enfermedades profesionales vigente en el período de observación. La definición de dichos índices para los códigos citados es la siguiente: (Ver Anexo II RD 231/2017)

Índice de siniestralidad extrema. En aquellos supuestos en los que durante el periodo de observación se hubiera producido el fallecimiento de algún trabajador o el reconocimiento de alguna pensión de incapacidad permanente en el grado de total, absoluta o gran invalidez por contingencias profesionales, excluidos los que tengan su causa en los accidentes «in itinere», se calculará el índice de siniestralidad extrema, que mide la siniestralidad con repercusiones extremas (accidentes o enfermedades que ocasionen incapacidad permanente en alguno de los grados señalados o el fallecimiento de la persona trabajadora) ponderado entre el número total de trabajadores de la empresa, su permanencia en el trabajo y la actividad económica de la empresa (Ver Anexo II RD 231/2017).

INCENTIVO.

La cuantía del incentivo será del 5 por ciento del importe de las cuotas por contingencias profesionales de cada empresa correspondientes al periodo de observación.

Además, si existiese inversión por parte de la empresa en alguna de las acciones complementarias de prevención de riesgos laborales (recogidas en el Real Decreto 231/2017), se reconocerá un incentivo adicional del 5 por ciento de las cuotas por contingencias profesionales con el límite máximo del importe de dichas inversiones complementarias.

BENEFICIARIOS.

De acuerdo con el artículo 2.1 del Real Decreto 231/2017, vendrán dados por:

- Haber cotizado a la Seguridad Social durante el periodo de observación con un volumen total de cuotas por contingencias profesionales superior a 5.000 euros o haber alcanzado un volumen de cotización por contingencias profesionales de 250 euros en un periodo de observación de cuatro ejercicios.

- Encontrarse por debajo de los límites que se establezcan respecto de los índices de siniestralidad general y siniestralidad extrema.

- Estar al corriente en la cotización a la Seguridad Social a la fecha de finalización del plazo de presentación.

- No haber sido sancionada por resolución firme en vía administrativa en el periodo de observación por la comisión de infracciones graves o muy graves en materia de prevención de riesgos laborales o de Seguridad Social.

- Cumplir las obligaciones de prevención de riesgos laborales.

- Informar a los delegados de prevención de la solicitud del incentivo.

PRESENTACIÓN Y TRAMITACIÓN DE SOLICITUDES.

- Plazo: Desde el 15 de abril al 31 de mayo de cada año.

- Lugar: Ante la mutua o entidad gestora que asuma la protección de sus contingencias profesionales.

Si la empresa tuviera protegidas las contingencias profesionales de sus trabajadores por más de una entidad gestora o mutua, deberá formular una única solicitud en aquella en la que tenga la cobertura de su código de cuenta de cotización principal con algún trabajador en alta.

Si la empresa realizase más de una actividad económica a afectos de cotización por accidentes de trabajo y enfermedades profesionales, las solicitudes correspondientes a cada actividad económica se realizarán en la entidad gestora o mutua en la que tenga la cobertura el código de cuenta de cotización más antiguo de dicha actividad con algún trabajador en alta.

RECONOCIMIENTO, DENEGACIÓN Y RECURSOS.

Pues bien, con fecha 17 de marzo de 2018, ha sido publicada la Orden ESS/256/2018, de 12 de marzo por la que se desarrolla el Real Decreto 231/2017, de 10 de marzo, por el que se regula el establecimiento de un sistema de reducción de las cotizaciones por contingencias profesionales a las empresas que hayan disminuido de manera considerable la siniestralidad laboral, donde podemos encontrar el Modelo de Declaración Responsable del Empresario sobre la concurrencia del requisito sobre sanciones y de los importes de las inversiones efectuadas; modelo que servirá para acreditar el cumplimiento de la realización de las inversiones (a que se refiere el artículo 3.2. del RD 231/2017) y que acompañará a la solicitud de la que, en su caso, formará parte.

| El objeto de esta orden es desarrollar determinados aspectos del procedimiento de reconocimiento o denegación de la reducción de las cotizaciones por contingencias profesionales a las empresas que hayan disminuido de manera considerable la siniestralidad laboral, articulando un procedimiento de tramitación de las solicitudes de incentivos por las empresas y de los recursos que pudieran presentarse (recurso de alzada). |

Así entre otros:

- Se crea un fichero para la remisión de los informes-propuesta no vinculantes y de la información sobre los recursos de alzada por las entidades gestoras o mutuas colaboradoras con la Seguridad Social.

- Se establece que para determinar el número de ejercicios naturales que componen el periodo de observación, el cómputo de las cotizaciones comenzará con el año anterior al de la solicitud, al que se añadirán, en su caso, consecutivamente, las cotizaciones correspondientes a los ejercicios naturales anteriores hasta alcanzar el volumen mínimo de cotización.

- Se articula que para el cálculo de los índices de siniestralidad, se computará toda la siniestralidad que corresponda al periodo de observación, incluida aquella cuya contingencia profesional se hubiese reconocido o declarado en el periodo de observación aunque la misma corresponda a periodos anteriores.

- Detalla que se dará el cumplimiento de los límites de siniestralidad cuando los valores de los índices sean inferiores a los límites establecidos en la correspondiente orden por la que se desarrollan las normas de cotización a la Seguridad Social contenidas en las respectivas Leyes de Presupuestos Generales del Estado.

- Delimita el concepto de pequeña empresa a efectos aplicar estos incentivos, estableciendo que será toda aquella que cuente con un volumen de cotizaciones por contingencias profesionales mayor o igual a 250 euros y menor o igual a 5.000 euros, en un periodo de observación de 4 años.

DECLARACIÓN RESPONSABLE DEL EMPRESARIO (artículos 2.1.d y 3.2 del Real Decreto 231/2017, de 10 de marzo). Declaración responsable del empresario sobre la concurrencia del requisito sobre sanciones y de los importes de las inversiones efectuadas en el periodo de observación al que se refieren el párrafo d) del artículo 2.1 y el artículo 3.2 del Real Decreto 231/2017, de 10 de marzo.

Declaro la exactitud de los datos anteriores (Consignar nombre y apellidos)

|

Departamento Laboral de RCR Proyectos de Software.

Comparte sólo esta página:

![]()

![]()

![]()