Si te deniegan un aplazamiento solicitado en período voluntario no admite "reconsideración": hay que

Fecha Publicación: 13-03-2018 - Número Boletín: 11 Año: 2018

Con fecha 28 de febrero de 2018, el Tribunal Económico Administrativo Central (TEAC) resuelve ante un recurso extraordinario de alzada para la unificación de criterio, interpuesto por la Directora del Departamento de Recaudación de la Agencia Estatal de la Administración Tributaria, contra una providencia de apremio.

| RECUERDE QUE: |

El plazo voluntario de pago debe hacerse:

NOTA: Si el plazo finaliza en día inhábil, se traslada hasta el inmediato hábil siguiente. |

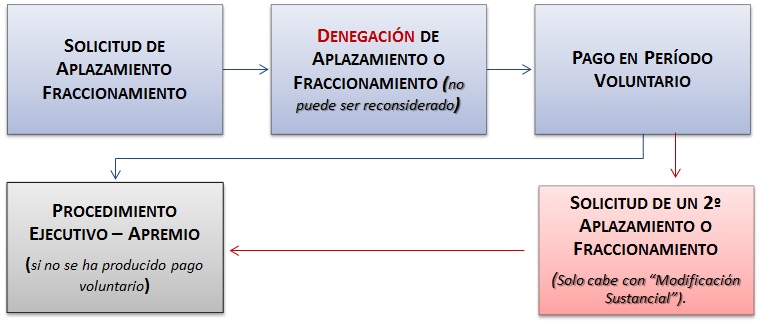

Poniendo en antecedentes a nuestros lectores, un determinado contribuyente realiza una segunda solicitud de aplazamiento en el plazo voluntario (art. 62.2 LGT) concedido tras la denegación de una primera solicitud de aplazamiento/fraccionamiento de pago de la deuda, pretendiendo que ésta segunda solicitud cause efectos suspensivos en el pago, mientras la Administración tributaria entiende que la falta de pago producida una vez denegada la primera solicitud no impide el inicio del período ejecutivo y apremio si no se procede al pago en período voluntario.

Pues bien, el TEAC resuelve estableciendo dos criterios que pasamos a exponer y comentar.

SOLICITUD DE APLAZAMIENTO O FRACCIONAMIENTO.

Justifica el TEAC en el artículo 65 de la LGT el aplazamiento o fraccionamiento de deudas tributarias, previa solicitud del obligado tributario, cuando su situación económico-financiera le impida, de forma transitoria, efectuar el pago en los plazos establecidos; de forma que esta esta solicitud de aplazamiento en período voluntario:

- Impedirá el inicio del período ejecutivo, pero no el devengo del interés de demora.

- Implica que las deudas tributarias deban ser garantizadas (art. 82 LGT); aun cuando se establecen casos para dispensa parcial o total de garantías (deudas con cuantía inferior a lo fijado en la norma, la deuda y la ejecución de su patrimonio pudiera afectar sustancialmente al mantenimiento de la capacidad productiva y del nivel de empleo de la actividad económica respectiva, etc.)

Así, los dos requisitos que han de cumplirse para la concesión de los aplazamientos y fraccionamientos de pago, siendo ambos requisitos de cumplimiento inexcusable:

- Que la situación económico-financiera del obligado tributario le impida, de forma transitoria, efectuar el pago en los plazos establecidos.

- Que las deudas aplazadas o fraccionadas sean garantizadas (si no se regula una dispensa sobre las mismas Art. 82 LGT).

En este sentido justifica el TEAC, que si la Administración estima que no se cumple el primer requisito, no será necesario entrar a analizar ninguna otra circunstancia adicional, entre ellas las garantías ofrecidas o aportadas.

De esta forma justifica la denegación de la segunda solicitud de aplazamiento o fraccionamiento, pues en la primera solicitud realizada se denegó al considerar que "la empresa presentaba dificultades económico-financieras de carácter estructural que impedirían hacer frente a los pagos derivados de la concesión de un fraccionamiento como ponían de manifiesto el incumplimiento de sus obligaciones corrientes y el hecho de mantener otras deudas con la Hacienda Pública, pendientes de ingreso en período ejecutivo.

Para que la segunda solicitud pueda ser admitida y estimada deberá producirse una modificación sustancial de las condiciones en las que se presenta una nueva solicitud del aplazamiento; de manera que si la primera solicitud fue denegada por la existencia de dificultades económico-financieras de carácter estructural, no puede hablarse de modificación sustancial en la segunda solicitud de aplazamiento si no acredita que estas circunstancias han desaparecido, es decir, debemos alegar y demostrar a la administración que vamos a ser capaces de hacer frente a ese aplazamiento o fraccionamiento y que las dificultades de liquidez que nos impiden realizar el pago en ese momento, una vez solicitamos el segundo aplazamiento, son transitorias o coyunturales.

| CONCLUSIÓN |

|

DENEGACIÓN DE SOLICITUD Y EFECTOS SOBRE EL PAGO.

Llegados a este punto, y aun cuando la Resolución no sigue la secuencia aquí establecida pues entendemos puede resultar de una mejor comprensión esta estructura de presentación, el TEAC justifica en el artículo 52 del Reglamento General de Recaudación (RGR - Real Decreto 939/2005, de 29 de julio), que la denegación de un aplazamiento solicitado en período voluntario tiene como consecuencia la obligación de ingresar la deuda en el plazo de ingreso voluntario (art. 62.2 LGT) sin que una nueva solicitud de aplazamiento en este período produzca la suspensión del procedimiento.

Solamente la solicitud de suspensión presentada con ocasión de la interposición de un recurso de reposición o reclamación económico-administrativa, en la forma y con los requisitos establecidos en las normas reguladoras de los recursos y reclamaciones, podría producir efectos suspensivos para evitar el inicio del procedimiento de apremio.

Al mismo tiempo resuelve el TEAC que la denegación de un aplazamiento solicitado en período voluntario NO admite una reconsideración, pues esta figura solo puede ser contemplada cuando el aplazamiento o fraccionamiento SÍ ha sido concedido, sin que la solicitud de reconsideración suspenda, en ningún caso, la ejecución del acto administrativo dictado.

La figura de la reconsideración se articula para el caso en que una vez haya sido concedido el aplazamiento o fraccionamiento el obligado tributario solicitase una modificación en sus condiciones, plazos de pago, etc. que en ningún caso tendría efectos suspensivos.

| CONCLUSIÓN |

|

Javier Gómez (12.03.2018)

Departamento de Fiscalidad de RCR Proyectos de Software.

Comparte sólo esta página:

![]()

![]()

![]()