¡Atención! MARZO un mes de Obligaciones Fiscales y Contables.

Publicado: 06/03/2018

ACTUALIZADO 01/03/2019

Boletín nº 09 - Año 2019

MARZO se ha convertido, para Asesores Fiscales y Contables, en un período de tiempo que permite dar un respiro al frenético trabajo que estos profesionales desarrollan a lo largo del año. También ocurre con todas aquellas empresas que llevan su propio departamento de Administración, al menos en cuanto a este tipo de tareas se refiere.

Hasta no hace muchas fechas, MARZO era el mes en que el modelo 347 de Declaración Informativa anual de operaciones con Terceras Personas, protagonizaba gran parte de nuestra atención; el cambio en el plazo de presentación al mes de Febrero (de forma indefinida según la última normativa publicada), ha provocado que el mes de MARZO podamos dedicarlo a ejecutar el cierre definitivo del ejercicio anterior y preparar, planificar y anticipar adecuadamente el maratón de obligaciones" al que habremos de hacer frente entre los meses de Abril y Julio.

Desde www.supercontable.com con este comentario pretendemos recordar y aconsejar a nuestros lectores al respecto de determinados desempeños que no deberíamos dejar pasar durante este período:1. REGISTRO CONTABLE DEL IMPUESTO SOBRE SOCIEDADES y CIERRE DEL EJERCICIO ECONÓMICO.

Si bien en la mayoría de casos el cierre del ejercicio debería estar ya realizado, MARZO puede ser un buen mes para dar el toque final a nuestra contabilidad, ajustando la liquidación del Impuesto sobre Sociedades (y consecuentemente su registro contable) que habremos de presentar en el mes de julio, si el ejercicio económico coincide con el año natural.

Algunos aspectos a verificar que nos podrían permitir ahorrar impuestos podrían ser:

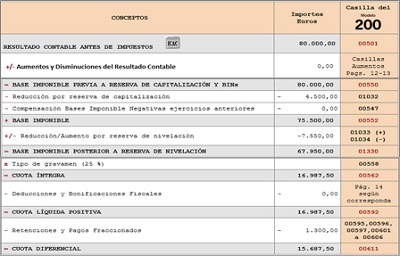

- Estudio sobre la aplicación de las Reservas de Capitalización y Nivelación. Pueden suponer un ahorro fiscal adicional que la mayoría de empresas están comenzando a utilizar aun cuando su vigencia data desde el ejercicio 2015.

- Aprovechamiento de los incentivos fiscales para entidades de reducida dimensión (aquellas cuya cifra de negocios es inferior a 10 millones de euros). Serán principalmente los artículos 101 a 105 de la Ley 27/2014, del Impuesto sobre Sociedades (LIS) los que nos permitan (previo estudio de las condiciones de nuestra pyme) aplicar alguna bonificación que nos ayude a reducir nuestra factura fiscal.

- Realizar las correcciones necesarias en nuestra contabilidad para aprovechar las posibilidades que permite el Impuesto para tributar menos ejercicio cerrado.

- Etc.

2. ANTICIPO DE LAS CUENTAS ANUALES PARA LA LEGALIZACIÓN DE LIBROS EN REGISTRO MERCANTIL.

Recordemos que el plazo para la legalización de libros es de cuatro meses tras el cierre del ejercicio económico, esto es, si el ejercicio coincide con el año natural, cerrado a 31 de diciembre, el último día para legalizar los libros será el 30 de abril del año siguiente, siendo la periodicidad anual de dicha legalización en soporte electrónico y por vía telemática.

Entre los libros que habremos de legalizar están las CUENTAS ANUALES, por lo que MARZO puede ser un buen momento para adelantar faena y dejar hecho un trabajo que nos servirá tanto para la legalización de los libros en Abril, como para la presentación de las propias cuentas anuales en formato oficial, allá por el mes de Julio (si alargamos los plazos hasta los límites máximo permitidos por la normativa).

3. PREPARAR LA "CAMPAÑA DE RENTA".

Como seguro ya conocen todos nuestros lectores, la Campaña de Renta comienza en el mes de Abril.

Asesores, consultores, en definitiva cualquier profesional que se encuentre directa o indirectamente relacionado con la presentación de este tributo, puede aprovechar el mes de MARZO para requerir de sus clientes/contribuyentes (cuya declaración de la renta debe realizar) la documentación o notificación de las modificaciones más significativas que se hayan podido producir en relación al ejercicio anterior y que simplificarán posteriormente el estudio y cotejo de borradores y datos fiscales cuando éstos estén disponibles en la sede electrónica de la AEAT.

Al mismo tiempo, todas aquellas empresas o profesionales que gestionen la información relacionada con retribuciones y retenciones de trabajadores y otras empresas o profesionales, si no lo han hecho ya, MARZO puede ser un buen momento para enviar/notificar/entregar los CERTIFICADOS DE EMPRESA a que la Ley obliga, para que todos los contribuyentes dispongan de esta información y evitar así las sanciones que contempla la normativa por la comisión de esta infracción.

A estos últimos efectos, recordemos que el artículo 206 de la Ley General Tributaria (LGT) establece que la Administración tributaria considerará infracción "el incumplimiento de la obligación de entregar el certificado de retenciones o ingresos a cuenta practicados a los obligados tributarios perceptores de las rentas sujetas a retención o ingreso a cuenta".

La sanción que corresponde a la infracción referida vendrá dado por:

| INCUMPLIR LA OBLIGACIÓN DE ENTREGAR EL CERTIFICADO DE RETENCIONES O INGRESOS A CUENTA | |||

| Calificación de Sanción | Importe inicial de la Sanción | Graduación de la Sanción | Reducción de la Sanción |

| Leve | Multa pecuniaria fija: 150 euros | Comisión repetida | Por no interponer recurso |

4. PREPARAR EL PRIMER TRIMESTRE DEL AÑO (Abril).

En la medida de las posibilidades que cada responsable de área, profesional, asesor, etc., tenga para anticipar obligaciones futuras, MARZO puede ser un buen mes para preparar o dejar realizadas declaraciones o autoliquidaciones que habremos de presentar entre el 1 y el 20 de Abril:

- Pagos fraccionados del Impuesto sobre Sociedades (Modelo 202).- Aquellos contribuyentes que cumplen esta obligación de acuerdo al artículo 40.2 de la LIS, podrán cumplimentar el modelo por adelantado pues éste, salvo excepción coincidirá con los presentados en octubre y diciembre de 2017.

- Declaración recapitulativa de operaciones intracomunitarias (Modelo 349).- Si bien dispondremos de los datos suficientes para que este modelo quede finalizado (faltarían las operaciones que se realizasen en el mes en curso: marzo), podemos ir preparando este modelo relacionando todos aquellos proveedores, acreedores, , intracomunitarios con los que hemos trabajado desde el inicio del ejercicio económico y que finalmente deberán ser informados.

- Legalización de Libros.- Como hemos apuntado en párrafos anteriores, durante el mes de abril habremos de legalizar los libros contables en el Registro Mercantil por lo, después del cierre, podemos encadenar nuestros procedimientos de trabajo para que, de forma automática, esta obligación formal quede lista solo a falta de su presentación ante el Registro Mercantil.

- Etc.

5. OBLIGACIONES CON LA AEAT EN MARZO.

Si bien es cierto que la mayoría de Pymes, no tendrán que presentar a la AEAT liquidaciones / autoliquidaciones periódicas en este mes, no podemos terminar este comentario sin recordar las obligaciones existentes durante propio mes de MARZO actual:

HASTA EL 20 DE MARZO |

DECLARACIONES Y AUTOLIQUIDACIONES CORRESPONDIENTES AL MES DE MARZO | |

| Renta y Sociedades Grandes Empresas |

|

|

| IVA |

|

|

| Impuesto sobre las Primas de Seguros |

|

|

| Impuestos Especiales de Fabricación |

|

|

| Impuesto Especial sobre Electricidad Grandes Empresas |

|

|

| Declaraciones y Autoliquidaciones correspondientes al mes de DICIEMBRE de año anterior. | ||

| Impuestos Especiales de Fabricación Grandes Empresas |

|

|

|

||

Comparte sólo esta página:

![]()

![]()

![]()