Es posible aplicar la deducción de vivienda desde 2013 por una de las partes si se extingue el condominio.

Publicado: 13/10/2020

Boletín nº 41 - Año 2020

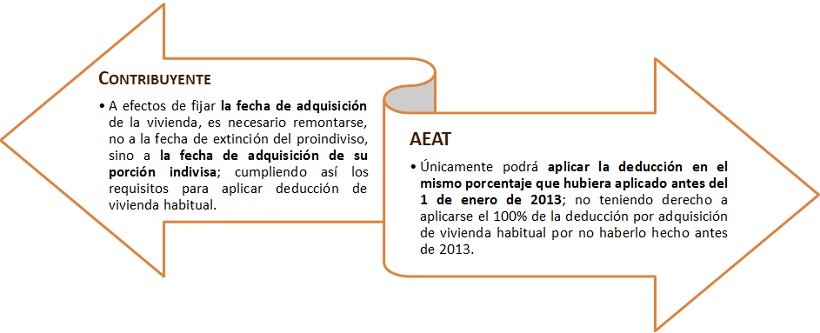

Efectivamente así piensa el Tribunal Económico Administrativo Central -TEAC-, en Resolución de 1 de Octubre de 2020, Resolución nº 0561/2020, donde unifica criterio al respecto de si en caso de extinción de un condominio sobre la vivienda habitual a partir del 1 de enero de 2013, si una de las partes obtiene el 100% de la vivienda, tiene derecho a aplicarse el 100% de la deducción por adquisición de vivienda habitual o si únicamente puede aplicar la deducción en el mismo porcentaje que hubiera aplicado antes del 1 de enero de 2013.

La controversia resuelta por el TEAC tiene su origen en los distintos puntos de vista que tienen contribuyente y AEAT relacionados con los efectos que la sentencia de divorcio donde se aprueba un convenio regulador de liquidación del régimen económico del matrimonio (30 de julio de 2013) tiene sobre la deducción por vivienda habitual a partir del 1 de enero de 2013, si una de las partes obtiene el 100% de la vivienda. Sintetizando:

Justifica el Tribunal que para poder aplicar la deducción de vivienda habitual es necesario, de acuerdo con la normativa reguladora que:

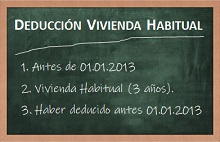

- El contribuyente hubiera adquirido su vivienda habitual con anterioridad a 1 de enero de 2013.- Algo que ocurre en el caso resuelto pues aunque lo hubiera hecho de forma compartida con su cónyuge, la Disposición Transitoria 18ª de la Ley 35/2006 de IRPF no exige que el contribuyente haya adquirido la vivienda habitual con anterioridad a 1 de enero de 2013 con carácter exclusivo, esto es, que tenga que ser titular antes de dicha fecha del 100% del pleno dominio.

- Constituya su vivienda habitual.- Produciéndose este hecho por la permanencia en la misma durante un plazo, al menos, de tres años, siendo indiferente que la propiedad de la vivienda sea exclusiva o compartida.

- Haya practicado la deducción por inversión en dicha vivienda habitual en un período impositivo devengado con anterioridad a 1 de enero de 2013.- Circunstancia que se ha producido hasta la extinción del condominio en la proporción correspondiente hasta esa fecha.

En caso de extinción de un condominio sobre la vivienda habitual a partir del 1 de enero de 2013, si una de las partes obtiene el 100% de la vivienda, tendrá derecho a aplicarse el 100% de la deducción por adquisición de vivienda habitual siempre que se hubiera aplicado en un ejercicio anterior a 2013 dicha deducción en el porcentaje correspondiente a su participación en el condominio.

Ahora bien, el TEAC establece unas limitaciones en esta aplicación del 100%, pues "el respecto de los derechos adquiridos no puede significar, sin embargo, una ampliación de los mismos". Así:

(...) el comunero que a partir del 1 de enero de 2013 complete el 100% de la propiedad de la vivienda nunca podrá deducirse por la parte que adquiere hasta completar el 100% más de lo que hubiera tenido derecho a deducirse el otro comunero a partir de la extinción del condominio si tal extinción no hubiera tenido lugar (...)

De esta forma, el TEAC extrae conclusiones a partir de determinados casos que sirvan para ejemplificar su conclusión; en esta línea expone que cuando a la fecha de extinción del condominio al comunero que deja de ser titular de la vivienda habitual:

- Se le hubiera agotado la posibilidad de aplicar la deducción por adquisición de vivienda habitual, el comunero que completa el 100% del pleno dominio del inmueble no tendrá derecho alguno a aplicar dicha deducción por la parte que adquiera con ocasión de la extinción del condominio. Pone como ejemplo aquellos casos en que el comunero (cónyuge) que deja de ser titular de la vivienda habitual hubiera adquirido su parte en la vivienda con financiación propia o cuando lo hubiera hecho por medio de un préstamo -individual o conjunto- que ya estuviese amortizado.

- No se le hubiera agotado la posibilidad de aplicar la deducción por adquisición de vivienda habitual por haber adquirido su parte en el inmueble con un préstamo concedido:

- En exclusiva a él y no estar totalmente amortizado, no hay obstáculo para que el comunero (cónyuge) que completa el 100% del pleno dominio del inmueble subrogándose en el préstamo individual del anterior comunero a partir del 1 de enero de 2013, se practique la deducción por adquisición de vivienda habitual en el año de extinción del condominio y, en su caso, en los sucesivos, por el porcentaje que adquiere con ocasión de dicha extinción, tomando como base de deducción el 100% de las cantidades destinadas a amortización, intereses, etc, correspondientes al préstamo en el que se subroga; y, asimismo, por el porcentaje que ya ostentaba, tomando como base de deducción el 100% de las cantidades destinadas a amortización, intereses, etc, correspondientes al préstamo que le fue concedido a él en exclusiva.

- Conjuntamente a ambos comuneros y no estar totalmente amortizado, no hay obstáculo para que el comunero que completa el 100% del pleno dominio del inmueble a partir del 1 de enero de 2013, se practique la deducción por adquisición de vivienda habitual en el año de extinción del condominio y, en su caso, en los sucesivos, tomando como base de deducción el 100% de las cantidades destinadas a amortización, intereses, etc, correspondientes al préstamo formalizado en su día conjuntamente con el otro comunero y asumido por él en su totalidad al extinguirse el condominio y completar el 100% del pleno dominio del inmueble.

| EJEMPLO |

El Sr. "Z" y la Sra. "X", casados en régimen de gananciales adquieren su vivienda habitual en 2010 para lo cual formalizan un préstamo hipotecario (período de amortización: 20 años) por valor de 300.000 euros íntegramente destinado a la adquisición de la vivienda, que ha sido escriturada por 500.000 euros. Con fecha 30 de junio de 2015, se divorcian y el convenio regulador de liquidación del régimen económico del matrimonio especifica que se adjudica la vivienda que constituía el domicilio conyugal a la esposa y, como pasivo, el préstamo hipotecario pendiente de amortizar, que en esa fecha era de 236.800 Euros. Ambos cónyuges habían venido aplicando la deducción por vivienda habitual (50% cada uno) en sus correspondientes declaraciones del Impuesto sobre la Renta de las Personas Físicas desde 2010 hasta 2014. Ésta constituyó su vivienda habitual hasta la fecha de extinción del condominio. |

En este sentido, la Sra "X" tendrá derecho a practicar en el ejercicio 2015 y sucesivos, siempre que se cumplan los requisitos exigidos a tal fin, por el 100% de las cantidades destinadas a amortización, intereses, etc, correspondientes al préstamo formalizado en su día conjuntamente con el otro comunero y asumido por ella en su totalidad al extinguirse el condominio y completar el 100% del pleno dominio del inmueble; es decir, por los 236.800 euros más intereses y gastos anexos; todo ello con independencia del importe que suponga la adjudicación del inmueble para el cónyuge que se queda el 100% de la vivienda.. |

Comparte sólo esta página:

![]()

![]()

![]()