¿Cómo afecta el Coronavirus a la presentación de las Cuentas Anuales?.

Publicado: 20/03/2020

ACTUALIZADO 01/04/2020

Boletín nº 12 - Año 2020

Lamentablemente, la crisis sanitaria motivada por el COVID-19 -Coronavirus- no solamente afectará a la presentación de las Cuentas Anuales; afecta a todo.

No obstante, focalizando nuestra atención en responder a la cuestión planteada como título del presente texto, exponer que es el artículo 40 del Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19, el que establece una serie de medidas extraordinarias aplicables a las personas jurídicas en las que encontraremos las consecuencias que pretendemos aclarar.

RECUERDE QUE...

En estos casos la sesión se entenderá celebrada en el domicilio social.

Así, aunque los estatutos no lo hubieran previsto, durante el periodo que dure el estado de alarma, los acuerdos de los órganos de gobierno y de administración de las asociaciones, de las sociedades civiles y mercantiles, del consejo rector de las sociedades cooperativas y del patronato de las fundaciones podrán adoptarse mediante votación por escrito y sin sesión siempre que lo decida el presidente y deberán adoptarse así cuando lo solicite, al menos, dos de los miembros del órgano.

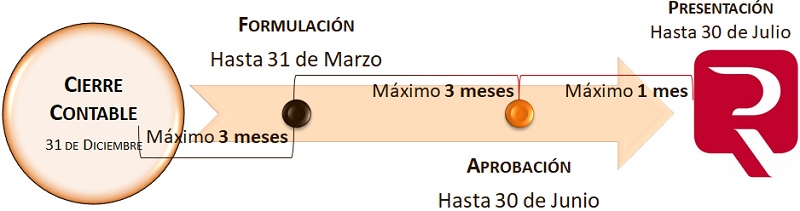

Como todos nuestros lectores conocen las fechas en que se produce la formulación y aprobación de las cuentas anuales (y los demás documentos que sean legalmente obligatorios por la legislación de sociedades) determinarán el plazo de depósito de las mismas en el Registro Mercantil. Recordemos que disponemos de:

- Tres meses para la formulación de cuentas contados a partir del cierre del ejercicio social; es decir, hasta el 30 de marzo del año siguiente si el ejercicio económico coincide con el año natural.

- Seis meses siguientes al cierre para someter a la junta general la aprobación de las cuentas y decidir la distribución del resultado (hasta el 30 de junio del año siguiente si el ejercicio económico coincide con el año natural).

- Un mes para presentar las cuentas anuales, es decir, hasta el 30 de julio del año siguiente si el ejercicio económico coincide con el año natural.

Sabemos que siempre hemos debido prestar especial atención a las fechas de formulación y aprobación recogidas en el Certificado de Aprobación de Cuentas Anuales, pues si éstas no cumpliesen con los plazos señalados, las cuentas serían devueltas o no depositadas, a expensas de la correspondiente subsanación.

| EJEMPLO |

| Una determinada mercantil tiene su ejercicio económico con fecha 31.12.2019 y además formula las cuentas anuales con fecha 20.03.2020 y las aprueba con fecha 20.06.2020. |

| De no haberse producido esta crisis sanitaria, esta entidad al aprobar las cuentas con fecha 20.06.2020, dispondría de un mes, es decir, hasta 20.07.2020 para presentar las cuentas en el Registro Mercantil. |

Pues bien, este Real Decreto-ley 8/2020, en su artículo 40.3, establece que el plazo de tres meses a contar desde el cierre del ejercicio social para que el órgano de gobierno o administración de una persona jurídica obligada formule las cuentas anuales y demás documentos legalmente obligatorios queda suspendido hasta que finalice el estado de alarma, reanudándose de nuevo por otros tres meses a contar desde esa fecha. Lo que a los efectos señalados en el ejemplo anterior supondría:

| EJEMPLO |

| Los mismos términos reflejados en el ejemplo anterior: Cierre 31.12.2020; Formulación 20.03.2020. |

En primer lugar habríamos de decir que los órganos de gobierno de la entidad podrá adoptar los acuerdos mediante votación por escrito y sin sesión. Planteemos la hipótesis que la finalización del período de alarma se produjese el 12.04.2020, de esta forma y de acuerdo al referido artículo 40, las nuevas posibilidades (o plazos máximos) de presentación de cuentas anuales vendrían dadas por:

|

Evidentemente pudiera ocurrir que la convocatoria de la junta general se hubiera publicado antes de la declaración del estado de alarma pero el día de celebración fuera posterior a esa declaración, el órgano de administración podrá modificar el lugar y la hora previstos para celebración de la junta o revocar el acuerdo de convocatoria mediante anuncio publicado con una antelación mínima de cuarenta y ocho horas en la página web de la sociedad y, si la sociedad no tuviera página web, en el «Boletín oficial del Estado».

Caso de revocación del acuerdo de convocatoria, el órgano de administración deberá proceder a nueva convocatoria dentro del mes siguiente la fecha en que hubiera finalizado el estado de alarma.

Por otro lado comentar que si, a la fecha de declaración del estado de alarma, el órgano de gobierno o administración de una persona jurídica obligada ya hubiera formulado las cuentas del ejercicio anterior, el plazo para la verificación contable de esas cuentas, si la auditoría fuera obligatoria, se entenderá prorrogado por dos meses a contar desde que finalice el estado de alarma.

Comentar para finalizar, pues puede resultar de interés para muchos de nuestros lectores, que si antes de la entrada en vigor del Estado de Alarma le notificaron una nota de calificación negativa, para la subsanación o en su caso recurso, todos los plazos durante la vigencia del estado de alarma y, en su caso, las prórrogas del mismo han sido suspendidos.

De esta forma, si bien el obligado puede subsanar o recurrir en cualquier momento pues así será realizado el trámite, el plazo para recurrir, comenzará a contarse el día siguiente al de la finalización del estado de alarma o de sus prórrogas. Si hubiese ya comenzado el plazo para recurrir con anterioridad, se interrumpe con la declaración del estado de alarma y se reanuda a la finalización del mismo o de sus prorrogas.

Por último reseñar que el propio Real Decreto-Ley 11/2020, publicado el 1 de Abril de 2020, modificar el referido artículo 40 para entre otras cosas señalar algo que ya habíamos apuntado previamente en nuestros comentarios y que nos sirve para finalizar el presente:

Será válida la formulación de las cuentas que realice el órgano de gobierno o administración de una persona jurídica durante el estado de alarma pudiendo igualmente realizar su verificación contable dentro del plazo legalmente previsto o acogiéndose a la prórroga prevista.

Aplicación de Resultados.

Al mismo tiempo este nuevo Real Decreto-Ley 11/2020, en relación con la propuesta de aplicación del resultado, establece que aquellas sociedades mercantiles que, habiendo formulado sus cuentas anuales, convoquen la junta general ordinaria a partir del 02.04.2020, podrán sustituir la propuesta de aplicación del resultado contenida en la memoria por otra propuesta.

El órgano de administración deberá justificar con base a la situación creada por el COVID-19 la sustitución de la propuesta de aplicación del resultado, que deberá también acompañarse de un escrito del auditor de cuentas en el que este indique que no habría modificado su opinión de auditoría si hubiera conocido en el momento de su firma la nueva propuesta.

La certificación del órgano de administración a efectos del depósito de cuentas se limitará, en su caso, a la aprobación de las cuentas anuales, presentándose posteriormente en el Registro Mercantil certificación complementaria relativa a la aprobación de la propuesta de aplicación del resultado.

Comparte sólo esta página:

![]()

![]()

![]()