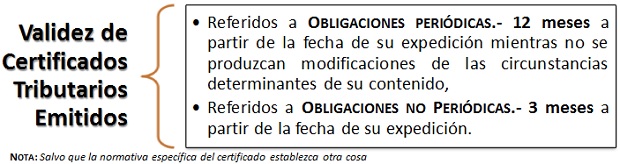

¿Puedo solicitar un Certificado Tributario a la AEAT por un ejercicio ya prescrito?

Publicado: 08/04/2019

Boletín nº 14 - Año 2019

La respuesta directa a este pregunta podemos encontrarla en la redacción del artículo 70.4 del Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, cuando establece:

(...) 4. No podrán certificarse datos referidos a obligaciones tributarias respecto de las cuales haya prescrito el derecho de la Administración para determinar la deuda tributaria mediante la oportuna liquidación (...).

Recuerde que...

En tanto no haya vencido el plazo para el cumplimiento de las obligaciones tributarias no podrá expedirse certificado sobre el cumplimiento de éstas (Art. 70.5 RD 1065/2007).

Luego la respuesta directa a la consulta planteada es NO.

Ahora bien, si resulta además interesante comentar actualmente, pues nos encontramos en el período denominado tradicionalmente como "Campaña de Renta" a efectos de la liquidación del Impuesto sobre la Renta de las Personas Físicas (IRPF), que aquellas personas que deseasen obtener un certificado de la Declaración de la Renta presentada (por ejemplo con fecha 8 de Abril) no podrán exigir a la Administración tributaria (AEAT) que le expida un certificado acreditativo de la citada declaración hasta que no finalice el plazo voluntario para la presentación de este impuesto (30 de junio o primer día hábil siguiente).

Recuerde que...

En general, la falta de emisión de un certificado en plazo no determinará que se entienda emitido con carácter positivo.

Recordemos también a estos efectos, que tal y como señala el artículo 73.1 del RD 1065/2007, el certificado deberá ser expedido en el plazo de 20 días, salvo que en la normativa reguladora del certificado se haya fijado un plazo distinto, siendo enviado al lugar señalado a tal efecto en la solicitud o, en su defecto, al domicilio fiscal del obligado tributario o de su representante.

Hemos de señalar que un certificado tributario es un documento informativo, por lo que no podrá interponerse recurso alguno contra el mismo, sin perjuicio de poder manifestar su disconformidad en el plazo de 10 días contados a partir del día siguiente al de su recepción, mediante un escrito en el que solicite la modificación del certificado dirigido al órgano que lo haya expedido, al que se adjuntarán los elementos de prueba que estime convenientes para acreditar su solicitud.

Comparte sólo esta página:

![]()

![]()

![]()