¿Son compatibles los recargos por declaración fuera de plazo (voluntario) y los establecidos para la falta de pago?

Publicado: 08/08/2019

Boletín nº 32 - Año 2019

Recordemos a nuestros lectores que los recargos por declaración extemporánea, de acuerdo con la redacción del artículo 27.1 de la Ley General Tributaria (Ley 58/2003 - LGT), son prestaciones accesorias que deben satisfacer los obligados tributarios por la presentación de autoliquidaciones o declaraciones fuera de plazo voluntario, sin que la Administración tributaria las haya requerido previamente.

Por otro lado, los recargos en período ejecutivo (establecidos en el artículo 28 de la LGT)

Recuerde que...

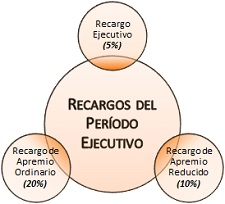

Los distintos tipos de recargos del período ejecutivo son incompatibles entre sí.

Como normaliza el artículo 28 LGT, los recargos del período ejecutivo son de tres tipos: recargo ejecutivo, recargo de apremio reducido y recargo de apremio ordinario; debiendo ser calculados sobre la totalidad de la deuda no ingresada en período voluntario.

Pues bien, es de la redacción del apartado 3 del artículo 27 de la LGT, donde podemos encontrar la respuesta a la cuestión planteada inicialmente, cuando dice:

(...) 3. Cuando los obligados tributarios no efectúen el ingreso ni presenten solicitud de aplazamiento, fraccionamiento o compensación al tiempo de la presentación de la autoliquidación extemporánea, la liquidación administrativa que proceda por recargos e intereses de demora derivada de la presentación extemporánea según lo dispuesto en el apartado anterior no impedirá la exigencia de los recargos e intereses del período ejecutivo que correspondan sobre el importe de la autoliquidación (...).

De esta forma podemos concluir que:

Los recargos por declaración extemporánea son compatibles con los recargos e intereses del período ejecutivo cuando los obligados no efectúen el ingreso al tiempo de presentar la autoliquidación extemporánea y siempre que no hayan presentado solicitud de aplazamiento, fraccionamiento o compensación al tiempo de presentar dicha autoliquidación.

Esta compatibilidad se justifica en:

- Los recargos por declaraciones extemporáneas se devengan por presentar declaraciones y autoliquidaciones fuera de plazo.

- Mientras, los recargos del período ejecutivo se devengan por la entrada de la deuda en período ejecutivo; es decir, presentar autoliquidaciones (entre ellas las extemporáneas) sin efectuar el ingreso correspondiente.

Comparte sólo esta página:

![]()

![]()

![]()