¿Cómo queda la cotización a la Seguridad Social en el en el Sistema Especial para Empleados de Hogar?.

Publicado: 07/01/2019

Boletín nº 01 - Año 2019

El Real Decreto-ley 28/2018, de 28 de diciembre, para la revalorización de las pensiones públicas y otras medidas urgentes en materia social, laboral y de empleo regula, en su Artículo 4, la cotización en el Sistema Especial para Empleados de Hogar establecido en el Régimen General de la Seguridad Social.

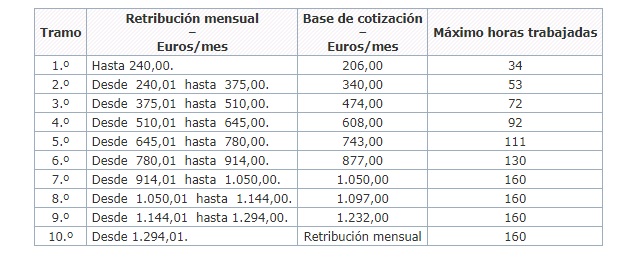

Señala el precepto que, conforme a lo previsto en la disposición transitoria decimosexta del texto refundido de la Ley General de la Seguridad Social, aprobado por Real Decreto Legislativo 8/2015, de 30 de octubre, en este Sistema Especial las bases de cotización serán, a partir del 1 de enero de 2019, las siguientes:

A efectos de la determinación de la retribución mensual del empleado de hogar, el importe percibido mensualmente deberá ser incrementado, conforme a lo establecido en el artículo 147.1 del texto refundido de la Ley General de la Seguridad Social, con la parte proporcional de las pagas extraordinarias que tenga derecho a percibir el empleado.

Durante el ejercicio de 2019 será aplicable una reducción del 20 por 100 en la aportación empresarial a la cotización a la Seguridad Social por contingencias comunes en este sistema especial.

Serán beneficiarios de dicha reducción los empleadores que hayan contratado, bajo cualquier modalidad contractual, y dado de alta en el Régimen General a un empleado de hogar a partir del 1 de enero de 2012, siempre y cuando el empleado no hubiera figurado en alta en el Régimen Especial de Empleados de Hogar a tiempo completo, para el mismo empleador, dentro del período comprendido entre el 2 de agosto y el 31 de diciembre de 2011.

Esta reducción de cuotas se ampliará con una bonificación hasta llegar al 45 por 100 para familias numerosas, en los términos previstos en el artículo 9 de la Ley 40/2003, de 18 de noviembre, de protección a las familias numerosas.

Estos beneficios en la cotización a la Seguridad Social a cargo del empleador, no serán de aplicación en los supuestos en que los empleados de hogar que presten sus servicios durante menos de 60 horas mensuales por empleador asuman el cumplimiento de las obligaciones en materia de encuadramiento, cotización y recaudación en dicho sistema especial, de acuerdo con lo establecido en la disposición adicional vigésima cuarta del texto refundido de la Ley General de la Seguridad Social.

Comparte sólo esta página:

![]()

![]()

![]()