|

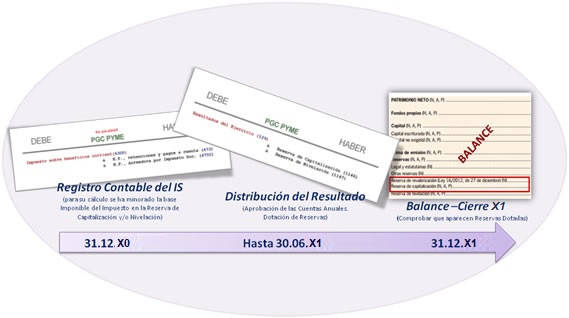

CIERRE CONTABLE: Reserva de Nivelación y Reserva de Capitalización. Desde SuperContable han sido múltiples los comentarios, artículos y ejemplos que hemos realizado sobre estos incentivos fiscales (reserva de capitalización y reserva de nivelación) aplicables en la base imponible del Impuesto sobre Sociedades a partir de la entrada en vigor de la Ley 27/2014 reguladora del mismo; de ahí que aquí, no profundicemos en su funcionamiento, condiciones, obligaciones, etc, pero sí alentamos a su lectura para recordar los requisitos y procedimientos de aplicación de estos beneficios que desde 2015 pueden aplicarse al cierre de todos los ejercicios económicos desde entonces realizados. A efectos de este comentario, simplemente recordar que será en el Balance de Situación cerrado del ejercicio actual donde, aquellas empresas que hayan aplicado estas reducciones en la base imponible del Impuesto sobre Sociedades de los ejercicios anteriores, habrán de recoger la reserva obligatoria a dotar para cumplir con los requisitos establecidos en la norma. Recordemos que la Consulta Vinculante V4127-15, de 22 de diciembre de 2015, de la Dirección General de Tributos, establece que cuando el ejercicio económico de la entidad coincida con el año natural, en la medida en que por ejemplo a 31 de diciembre del ejercicio X1, para el registro contable del Impuesto sobre Sociedades, se haya realizado una minoración de la base imponible del Impuesto por cumplir los requisitos legalmente exigidos para dotar una reserva por capitalización y/o nivelación, con independencia de que no estén formalmente registradas estas reservas, podrá aplicarse la reducción en la base imponible del período impositivo X1, disponiéndose del plazo previsto en la norma mercantil para la aprobación de las cuentas anuales del ejercicio X1 para reclasificar la reserva correspondiente a la reserva de capitalización y/o nivelación, con objeto de que la misma figure en el balance con absoluta separación y título apropiado, aunque dicho cumplimiento formal se realice en el balance de las cuentas anuales del ejercicio X2, y no en el de X1.

CONCLUSIÓN: Todos aquellos contribuyentes del IS que hayan minorado la base imponible del impuesto en los ejercicios anteriores deberán tener reflejado en su balance de cierre del ejercicio 2024, de forma separada y detallada la reserva de capitalización, de nivelación o ambas según corresponda, mientas que las correspondientes a este ejercicio se registrarán en el 2025, en el plazo que media para la aprobación de las cuentas anuales de 2024. |

Comparte sólo esta página:

![]()

![]()

![]()