|

Ejecuciones de obra: La factura sin IVA. Con este comentario cumplimos con el compromiso adquirido con nuestros lectores, en el sentido de profundizar y aclarar aquellos aspectos que más consultas y dudas han suscitado hasta la fecha sobre la inversión del sujeto pasivo en las ejecuciones de obra.

Así hablaremos de:

También te puede interesar

Como es conocido, este supuesto de inversión del sujeto pasivo se aplica desde el31 de Octubre de 2012, en los términos expresados en la ley del IVA:

Artículo 84.1.2º.( )

( )

¿Qué es una ejecución de obra?En primer lugar consideramos adecuado clarificar que el concepto de ejecución de obra según pronunciamientos de la Dirección General de Tributos, en el ámbito del IVA, se caracteriza por ser una prestación distinta de las de tracto sucesivo, que persigue un resultado futuro, sin tomar en consideración el trabajo que lo crea; por otro lado, la consulta vinculante V1213-11, de 13 de mayo, habla de que la ejecución de obra implica la obtención de un bien distinto a los bienes que se hayan utilizado para su realización, y ello, tanto si la operación es calificada de entrega de bienes, como si lo es de prestación de servicios. De esta afirmación ha de derivarse que la entrega o puesta a disposición del destinatario de ese nuevo bien, que es precisamente el que se obtiene como resultado de la ejecución de la obra, determina el momento en que la operación ha de entenderse efectuada. Al mismo tiempo del artículo 6 de la Ley 37/1992, del Impuesto sobre el Valor Añadido (LIVA) define el concepto de edificaciones, considerando como tales las construcciones unidas permanentemente al suelo o a otros inmuebles, efectuadas tanto sobre la superficie como en el subsuelo, cuando son susceptibles de utilización autónoma o independiente. En particular se consideran edificaciones las siguientes (apartado 2):

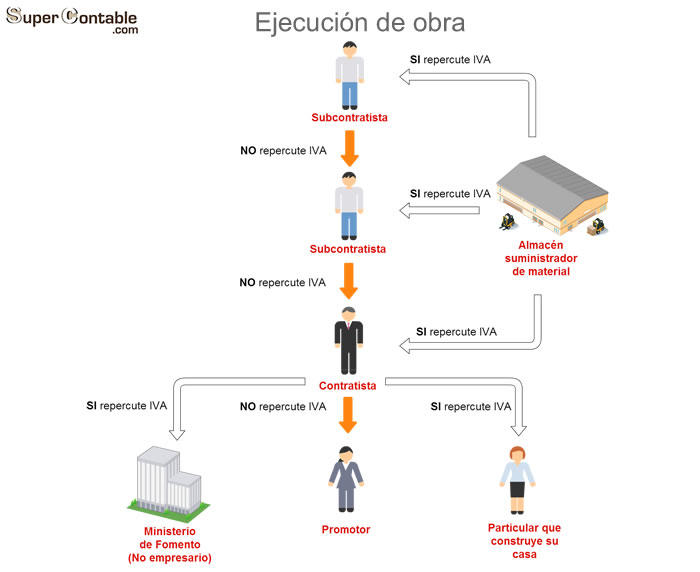

¿Cuándo se aplica la inversión del sujeto pasivo?Normalmente cuando las empresas que realizan ejecuciones de obra en los términos anteriormente señalados (apartado f del artículo 84.1.2º), realicen sus entregas de bienes o prestaciones de servicios, tanto si facturan al promotor, al contratista principal o subcontratistas de este último. Efectivamente la inversión del sujeto pasivo se dará en operaciones con contratos directamente formalizados entre el promotor y el contratista, pero también cuando el destinatario de las operaciones sea el contratista principal u otros subcontratistas, luego afecta a toda la cadena de participantes en la ejecución de la obra. Si la operación no fuese una ejecución de obra en los términos señalados, la empresa o profesional deberían repercutir IVA en sus facturas como se venía haciendo hasta la fecha. Así, cuando el destinatario de la operación NO sea un profesional o empresario, (particulares, entes públicos que no tengan la condición de empresario, etc.), este supuesto de inversión del sujeto pasivo no tendría cabida. ¿Cómo se aplica?La inversión del sujeto pasivo implica que ostentará la condición de sujeto pasivo el empresario o profesional destinatario de la operación, de tal manera que quien realiza la ejecución de obra facturará sin IVA y el destinatario de la operación se autorepercutirá el IVA. No existe obligación de realizar una autofactura, pues este requisito ya fue suprimido por el artículo 79.nueve de la Ley 39/2010, que modificaba el artículo 97. Uno. 4º de la Ley del IVA. El destinatario de la factura sin IVA se convierte en sujeto pasivo del impuesto, y se autorrepercutirá y se deducirá (si tiene derecho) el IVA de la mencionada factura. Por su parte el emisor de la factura podrá seguir deduciéndose el IVA (si tiene derecho) de las compras y/o adquisiciones de bienes y servicios necesarios para el desempeño de su actividad. EjemplosEjemplo 1Se procede a la promoción de un edificio de viviendas y locales comerciales. El promotor encarga la construcción a un constructor, y este subcontrata la instalación eléctrica a un electricista. Por los trabajos realizados en esta ejecución de obra el electricista deberá emitir una factura exenta al constructor. Éste se autorrepercutirá el IVA y, al mismo tiempo, se lo deducirá, por lo que el resultado de su declaración será neutro. En la misma secuencia, el constructor emitirá una factura exenta al promotor, el cual se autorrepercutirá el IVA. Si el edificio está destinado a la venta de viviendas y locales y al alquiler de locales comerciales se deducirá el IVA autorrepercutido, con lo cual el efecto de la operación también será neutro. Sin embargo si el edificio lo destinara al alquiler de viviendas, entonces no podrá deducirse el IVA autorrepercutido, con lo que procederá a su ingreso en la Hacienda Pública. Resulta obvio comentar que, es fundamental a estos efectos, leer el contrato a nivel particular firmado entre todos los elementos de esta cadena, pues si firmamos un contrato de suministro (operación de tracto sucesivo), habría de repercutirse IVA en la factura, mientras que si el contrato es de subcontratación estaríamos antes la inversión del sujeto pasivo comentada y por tanto la factura se emite sin IVA. Ejemplo 2Una empresa dedicada a la fabricación, preparación y montaje de obra de armaduras industriales para hormigonar, realiza a su cliente (empresa constructora) trabajos para una determinada obra. La armadura se realiza en el taller de la primera, la transporta y la monta en obra. A requerimiento de su cliente, la primera emite facturas con periodicidad mensual, por la parte de obra realmente ejecutada a la fecha. Lo entendemos como un ejemplo claro de supuesto de inversión del sujeto pasivo al que se refiere el artículo 84.1.2º.f). La empresa de fabricación emitiría sus facturas sin IVA, y la empresa constructora debería autorrepercutirse el IVA. El mismo ejemplo anterior pero considerando que la empresa dedicada a la fabricación, preparación y montaje de obra solamente suministra las armaduras industriales a la obra, de forma mensual, sin montarla, para que pase a disposición de su cliente (constructora). En este caso consideramos que la empresa de fabricación sí que debería emitir una factura con IVA a su cliente, ya que la empresa de fabricación está suministrando un producto sin intervención (ejecución) en la obra. Aspectos Formales de la Aplicación.¿Cómo hacer la factura?Facturación: El empresario que emita la factura sin IVA habrá de incluir un texto en la misma en el siguiente sentido:El sujeto pasivo del impuesto es el destinatario de la operación conforme al artículo 84.1.2º.f) de la Ley de IVA 37/1992. El empresario que recibe la factura, el cual debe autorrepercutirse el IVA, no tiene obligación formal de realizar una autofactura, aunque sí tiene que imputar en sus registros contables la operación como si esta existiese y consecuentemente aparecerá una partida de IVA soportado y otra de IVA repercutido. ¿Cómo liquidar el IVA?Declaración en liquidaciones del Impuesto: Normalmente de forma mensual o trimestral todos estos operadores económicos habrán de hacer frente a sus obligaciones con el Impuesto sobre el Valor Añadido a través del modelo 303. Así:

En el modelo 390 de resumen anual, en el formato actual y a expensas de futuras modificaciones consecuencia de estos y otros cambios producido en la normativa del impuesto, si existen celdas específicas para algunas de las operaciones de inversión del sujeto pasivo referidas. ¿Cómo realizar el correspondiente asiento contable?Registro Contable - Habremos de distinguir:

Algunas posibles consecuencias.Facturas Rectificativas: Entre los distintos afectados por este supuesto, se suceden consultas, se generan dudas, se exige la emisión de facturas rectificativas sin la inclusión del Impuesto, etc. Recordamos que la inversión del sujeto pasivo del IVA aquí estudiado no implica una exención del impuesto, ni un cambio en el devengo del mismo, simplemente un cambio en la persona que debe declarar este tipo de operaciones a efectos del impuesto, es decir, aunque durante muchos años el sujeto pasivo era aquel que emitía la factura, en la actualidad el sujeto pasivo es el destinatario de la factura (se invierten los sujetos). En este sentido, si el devengo se ha producido (bien sea por la realización del pago/cobro o por la entrega de bien o prestación del servicio) no corresponderá realizar factura rectificativa alguna; en aquellas facturas emitidas antes de producirse el devengo del impuesto (ocurre con cierta asiduidad en este sector), concretamente antes de producirse el pago/cobro, la emisión de facturas rectificativas pudiera realizarse y consecuentemente el obligado al pago se beneficiaría del menor importe a pagar (a colación con esto último me comentaba hace unos años un empresario afectado por el cambio de normativa, me han llamado más de veinte clientes pidiéndome facturas rectificativas porque aún no habían pagado y sin embargo no me llamaron para pedirme este tipo de facturas cuando subieron el tipo de IVA del 18% al 21%...) Subcontratistas en Régimen Simplificado de IVA (Módulos): En este caso hemos de entender, que si se cumplen los requisitos relatados por el artículo 84.1.2º.f) de LIVA, también se aplicará la inversión del sujeto pasivo en la emisión de facturas por parte de los empresarios incluidos en este régimen especial, independientemente de que en el cálculo de su rendimiento trimestral estén pagando "ese IVA (por la aplicación de los signos y módulos correspondientes) con independencia de su facturación (en general). Ahora bien, hemos de tener en cuenta que la Reforma Fiscal 2015 ha reducido considerablemente los límites exigidos para poder tributar en el régimen de estimación objetiva de IRPF (y consecuentemente poder estar en el Régimen Especial Simplificado del IVA). Devolución Mensual de IVA: Este supuesto de inversión del sujeto pasivo, puede incidir de una forma muy importante en aquellos empresarios cuyo volumen de facturación esté dirigido exclusivamente o en un porcentaje muy significativo a este tipo de ejecuciones de obra. Así, podrían ver como no recaudarían cantidad alguna en concepto de IVA repercutido, mientras seguirían soportando aquel que afecta directamente a sus compras, suministros, etc...; produciéndose un estrangulamiento en su liquidez al no poder solicitar la devolución del impuesto hasta presentar la declaración del último trimestre del ejercicio económico. Éstos deberían valorar seriamente darse de alta en el Registro de Devolución Mensual (REDEME), realizar sus declaraciones de IVA (modelo 303) mensualmente (añadiendo modelo 340 - Declaración informativa de operaciones incluidas en los libros registro) y poder solicitar las devoluciones mes a mes. Aunque aumente el papeleo en la oficina es una buena forma de recuperar una liquidez básica para su desarrollo empresarial. |

Comparte sólo esta página:

![]()

![]()

![]()