Comunicación de Baja de la entidad ante la Administración Tributaria (AEAT). Comunicación censal. Baja en Actividades Económicas.

Baja ante Organismos. Comunicación de Extinción de la Sociedad a la AEAT.

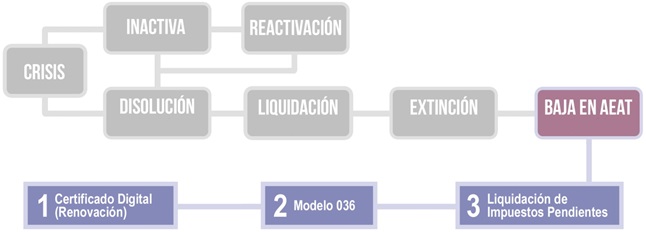

Como hemos realizado en otros apartados de la aplicación, comencemos situándonos gráficamente en el punto del proceso de "liquidación-Extinción" de la Sociedad en que nos encontramos:

1. BAJA EN EL CENSO DE EMPRESARIOS (MOD.036/037)

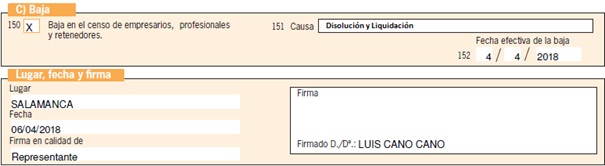

En el plazo de UN MES desde la inscripción de la extinción en el Registro Mercantil habrá de solicitarse a la Agencia Tributaria baja de la entidad del Censo de Empresarios, Profesionales y Retenedores. Así habrá de marcar la casilla 150 del modelo 036 "Baja en el censo de empresarios, profesionales y retenedores" y en la casilla 151 marcar la opción "Disolución y liquidación" justificando la causa de la baja; al tiempo habremos de marcar la fecha efectiva de la baja que coincidirá con la inscripción en el Registro Mercantil.

Las entidades mercantiles tendrán la obligación de realizar esta formalidad de forma electrónica a través de la SEDE electrónica de la AEAT acompañando a la propia solicitud (Modelo 036):

Las entidades mercantiles tendrán la obligación de realizar esta formalidad de forma electrónica a través de la SEDE electrónica de la AEAT acompañando a la propia solicitud (Modelo 036):- Escritura pública que acredite la extinción.

- Certificación de la cancelación definitiva de los correspondientes asientos en el Registro Mercantil Provincial.

2. BAJA EN EL IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS (MOD.840)

Este trámite solamente tendrán que realizarlo los contribuyentes con obligación de tributar por este impuesto, es decir, que no estén exentos; debiendo realizarse en el plazo de UN MES desde el día en que cesa la actividad. En este sentido, no tendrán que solicitar la baja al estar exentos de tributación:

En este sentido, no tendrán que solicitar la baja al estar exentos de tributación:- Los sujetos pasivos del Impuesto sobre Sociedades, sociedades civiles y entidades sin personalidad jurídica que constituyan una unidad económica o un patrimonio separado susceptible de imposición, siempre que tengan un importe neto de la cifra de negocios inferior a 1.000.000 de euros.

- Los contribuyentes por el Impuesto sobre la Renta de No Residentes que operen en España mediante establecimiento permanente, siempre que tengan un importe neto de la cifra de negocios inferior a 1.000.000 de euros.

- Empresarios individuales.

Comentarios

Certificado Digital. Revocación/RenovaciónComunicación de Baja Censal. Liquidación de Impuestos Pendientes.Formalización de Escritura de Extinción de la Sociedad en Notaría.Extinción de la Sociedad. Pago del ITP y AJD de los Socios.Inscripción en Registro Mercantil de la Extinción de la Sociedad.Siguiente: Comunicación de Baja de la Sociedad ante la AEAT. Liquidación de Impuestos Pendientes.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos