Real Decreto-ley 6/2020, de 10 de marzo, y Real Decreto-ley 7/2020, de 12 de marzo, por los que se adoptan medidas urgentes por el COVID-19

Real Decreto-ley 6/2020, de 10 de marzo, por el que se adoptan determinadas medidas urgentes en el ámbito económico y para la protección de la salud pública.

Artículo quinto. Consideración excepcional como situación asimilada a accidente de trabajo de los periodos de aislamiento, contagio o restricción en las salidas del municipio donde tengan el domicilio o su centro de trabajo las personas trabajadoras como consecuencia del virus COVID-19.

Se modifica el artículo 5 por Real Decreto-ley 28/2020, de 22 de septiembre, de trabajo a distancia. 1. Al objeto de proteger la salud pública, se considerarán, con carácter excepcional, situación asimilada a accidente de trabajo, exclusivamente para la prestación económica de incapacidad temporal del sistema de Seguridad Social, aquellos periodos de aislamiento o contagio de las personas trabajadoras provocados por el virus COVID-19, salvo que se pruebe que el contagio de la enfermedad se ha contraído con causa exclusiva en la realización del trabajo en los términos que señala el artículo 156 del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 8/2015, de 30 de octubre, en cuyo caso será calificada como accidente de trabajo. Con el mismo carácter excepcional, con efectos desde el inicio de la situación de restricción de la salida o entrada a un municipio, y mediante el correspondiente parte de baja, se extenderá esta protección a aquellos trabajadores que se vean obligados a desplazarse de localidad para prestar servicios en las actividades no afectadas por el Real Decreto 463/2020, de 14 de marzo, por el que se declara el estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19, siempre que por la autoridad competente se haya acordado restringir la salida, o la entrada, de personas del municipio donde dichos trabajadores tengan su domicilio, o donde la empresa tenga su centro de trabajo en el caso de que el trabajador tenga su domicilio en otro municipio, y les haya sido denegada de forma expresa la posibilidad de desplazarse por la autoridad competente, no puedan realizar su trabajo de forma telemática por causas no imputables a la empresa para la que prestan sus servicios o al propio trabajador y no tengan derecho a percibir ninguna otra prestación pública. La acreditación del acuerdo de restricción de la población donde el trabajador tiene su domicilio o la empresa su centro de trabajo, y la denegación de la posibilidad de desplazamiento se realizará mediante certificación expedida por el ayuntamiento del domicilio o, en su caso, por el del centro de trabajo afectado por la restricción ante el correspondiente órgano del servicio público de salud. De igual forma, la imposibilidad de realización del trabajo de forma telemática se acreditará mediante una certificación de la empresa o una declaración responsable en el caso de los trabajadores por cuenta propia ante el mismo órgano del servicio público de salud. En el supuesto de trabajadores por cuenta ajena que tuvieran el domicilio en distinto municipio al del centro de trabajo, además de lo previsto en el párrafo anterior, se requerirá acreditar: a) El domicilio del trabajador mediante el correspondiente certificado de empadronamiento. b) Que el trabajador desarrolla su trabajo en el centro sito en el municipio afectado por la restricción, mediante la correspondiente certificación de la empresa. c) Que la empresa no ha procedido al cierre del centro de trabajo, mediante la correspondiente certificación de la empresa. 2. La duración de esta prestación excepcional vendrá determinada por el parte de baja y la correspondiente alta. Siempre que por la autoridad competente se haya acordado, con anterioridad a la entrada en vigor del Real Decreto 463/2020, de 14 de marzo, restringir las salidas o las entradas del municipio donde tengan el domicilio o en el que tenga el centro de trabajo la empresa en que prestan sus servicios, de tratarse de las personas trabajadoras por cuenta ajena a las que se refiere el artículo 1 del Real Decreto-ley 10/2020, de 29 de marzo, por el que se regula un permiso retribuido recuperable para las personas trabajadoras por cuenta ajena que no presten servicios esenciales, con el fin de reducir la movilidad de la población en el contexto de la lucha contra el COVID-19, se expedirá un parte de baja con efectos desde la fecha de inicio de la restricción y un parte de alta con efectos de 29 de marzo de 2020. De tratarse de trabajadores por cuenta propia o autónomos, cuando la restricción adoptada con anterioridad a la entrada en vigor del Real Decreto 463/2020, de 14 de marzo, restringiera su salida del municipio donde tengan su domicilio o, teniendo su domicilio en otro, vieran restringida la entrada en el municipio impidiéndoles totalmente la realización de su actividad, el derecho a la prestación comenzará con el parte de baja desde la fecha de inicio de la restricción y durará hasta la fecha de finalización de la misma, no pudiendo, en ningún caso, durar más allá de la fecha de finalización del estado de alarma. Este subsidio por incapacidad temporal es incompatible con los salarios que se hubieren percibido así como con el derecho a cualquier otra prestación económica de la Seguridad Social, incluida la incapacidad temporal por contingencias comunes o profesionales. En estos supuestos se percibirá la prestación de la Seguridad social distinta al subsidio previsto en el presente artículo. A efectos de lo previsto en el párrafo anterior, el trabajador deberá presentar ante el correspondiente órgano del servicio público de salud, certificación de la empresa acreditativa de la no percepción de salarios. 3. Podrá causar derecho a esta prestación la persona trabajadora por cuenta propia o ajena que se encuentre en la fecha del hecho causante en situación de alta en cualquiera de los regímenes de Seguridad Social. 4. La fecha hecho causante será la fecha en la que se acuerde el aislamiento, restricción o enfermedad del trabajador, sin perjuicio de que el parte de baja se expida con posterioridad a esa fecha.

Se modifica el artículo 5 por Real Decreto-ley 28/2020, de 22 de septiembre, de trabajo a distancia. 1. Al objeto de proteger la salud pública, se considerarán, con carácter excepcional, situación asimilada a accidente de trabajo, exclusivamente para la prestación económica de incapacidad temporal del sistema de Seguridad Social, aquellos periodos de aislamiento o contagio de las personas trabajadoras provocados por el virus COVID-19, salvo que se pruebe que el contagio de la enfermedad se ha contraído con causa exclusiva en la realización del trabajo en los términos que señala el artículo 156 del texto refundido de la Ley General de la Seguridad Social, aprobado por el Real Decreto Legislativo 8/2015, de 30 de octubre, en cuyo caso será calificada como accidente de trabajo. Con el mismo carácter excepcional, con efectos desde el inicio de la situación de restricción de la salida o entrada a un municipio, y mediante el correspondiente parte de baja, se extenderá esta protección a aquellos trabajadores que se vean obligados a desplazarse de localidad para prestar servicios en las actividades no afectadas por el Real Decreto 463/2020, de 14 de marzo, por el que se declara el estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19, siempre que por la autoridad competente se haya acordado restringir la salida, o la entrada, de personas del municipio donde dichos trabajadores tengan su domicilio, o donde la empresa tenga su centro de trabajo en el caso de que el trabajador tenga su domicilio en otro municipio, y les haya sido denegada de forma expresa la posibilidad de desplazarse por la autoridad competente, no puedan realizar su trabajo de forma telemática por causas no imputables a la empresa para la que prestan sus servicios o al propio trabajador y no tengan derecho a percibir ninguna otra prestación pública. La acreditación del acuerdo de restricción de la población donde el trabajador tiene su domicilio o la empresa su centro de trabajo, y la denegación de la posibilidad de desplazamiento se realizará mediante certificación expedida por el ayuntamiento del domicilio o, en su caso, por el del centro de trabajo afectado por la restricción ante el correspondiente órgano del servicio público de salud. De igual forma, la imposibilidad de realización del trabajo de forma telemática se acreditará mediante una certificación de la empresa o una declaración responsable en el caso de los trabajadores por cuenta propia ante el mismo órgano del servicio público de salud. En el supuesto de trabajadores por cuenta ajena que tuvieran el domicilio en distinto municipio al del centro de trabajo, además de lo previsto en el párrafo anterior, se requerirá acreditar: a) El domicilio del trabajador mediante el correspondiente certificado de empadronamiento. b) Que el trabajador desarrolla su trabajo en el centro sito en el municipio afectado por la restricción, mediante la correspondiente certificación de la empresa. c) Que la empresa no ha procedido al cierre del centro de trabajo, mediante la correspondiente certificación de la empresa. 2. La duración de esta prestación excepcional vendrá determinada por el parte de baja y la correspondiente alta. Siempre que por la autoridad competente se haya acordado, con anterioridad a la entrada en vigor del Real Decreto 463/2020, de 14 de marzo, restringir las salidas o las entradas del municipio donde tengan el domicilio o en el que tenga el centro de trabajo la empresa en que prestan sus servicios, de tratarse de las personas trabajadoras por cuenta ajena a las que se refiere el artículo 1 del Real Decreto-ley 10/2020, de 29 de marzo, por el que se regula un permiso retribuido recuperable para las personas trabajadoras por cuenta ajena que no presten servicios esenciales, con el fin de reducir la movilidad de la población en el contexto de la lucha contra el COVID-19, se expedirá un parte de baja con efectos desde la fecha de inicio de la restricción y un parte de alta con efectos de 29 de marzo de 2020. De tratarse de trabajadores por cuenta propia o autónomos, cuando la restricción adoptada con anterioridad a la entrada en vigor del Real Decreto 463/2020, de 14 de marzo, restringiera su salida del municipio donde tengan su domicilio o, teniendo su domicilio en otro, vieran restringida la entrada en el municipio impidiéndoles totalmente la realización de su actividad, el derecho a la prestación comenzará con el parte de baja desde la fecha de inicio de la restricción y durará hasta la fecha de finalización de la misma, no pudiendo, en ningún caso, durar más allá de la fecha de finalización del estado de alarma. Este subsidio por incapacidad temporal es incompatible con los salarios que se hubieren percibido así como con el derecho a cualquier otra prestación económica de la Seguridad Social, incluida la incapacidad temporal por contingencias comunes o profesionales. En estos supuestos se percibirá la prestación de la Seguridad social distinta al subsidio previsto en el presente artículo. A efectos de lo previsto en el párrafo anterior, el trabajador deberá presentar ante el correspondiente órgano del servicio público de salud, certificación de la empresa acreditativa de la no percepción de salarios. 3. Podrá causar derecho a esta prestación la persona trabajadora por cuenta propia o ajena que se encuentre en la fecha del hecho causante en situación de alta en cualquiera de los regímenes de Seguridad Social. 4. La fecha hecho causante será la fecha en la que se acuerde el aislamiento, restricción o enfermedad del trabajador, sin perjuicio de que el parte de baja se expida con posterioridad a esa fecha.Real Decreto-ley 7/2020, de 12 de marzo, por el que se adoptan medidas urgentes para responder al impacto económico del COVID-19.

Artículo 11. Consideración excepcional como situación asimilada a accidente de trabajo de los periodos de aislamiento o contagio del personal encuadrado en los Regímenes Especiales de los Funcionarios Públicos como consecuencia del virus COVID-19.

1. Al objeto de proteger la salud pública, se considerará, con carácter excepcional, situación asimilada a accidente de trabajo, exclusivamente para el subsidio de incapacidad temporal que reconoce el mutualismo administrativo, aquellos periodos de aislamiento o contagio provocados por el COVID-19. 2. En ambos casos la duración de esta prestación excepcional vendrá determinada por el parte de baja por aislamiento y la correspondiente alta. 3. Podrá causar derecho a esta prestación el mutualista que se encuentre en la fecha del hecho causante en situación de alta en el correspondiente Régimen Especial de Seguridad Social. 4. La fecha del hecho causante será aquella en la que se acuerde el aislamiento o enfermedad del mutualista, sin perjuicio de que el parte de baja se expida con posterioridad a esa fecha.Artículo 12. Ampliación de la línea de financiación Thomas Cook para atender al conjunto de empresas establecidas en España incluidas en determinados sectores económicos.

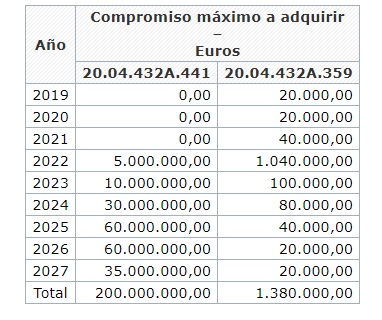

1. La línea de financiación prevista en el artículo 4 del Real Decreto-ley 12/2019, de 11 de octubre, por el que se adoptan medidas urgentes para paliar los efectos de la apertura de procedimientos de insolvencia del grupo empresarial Thomas Cook se amplía a todas las empresas y trabajadores autónomos con domicilio social en España que estén incluidos en los sectores económicos definidos en la Disposición Adicional primera de este Real Decreto-ley y contará con 200 millones de euros adicionales a los previstos inicialmente en el citado artículo 4 del Real Decreto-ley 12/2019, de 11 de octubre. La partida presupuestaria del Ministerio de Industria, Comercio y Turismo de garantía del 50% de los créditos dispuestos de la línea ICO, se amplía de los 100 millones de euros iniciales hasta los 200 millones de euros para dar cobertura a la línea de financiación ampliada de hasta 400 millones de euros, ajustándose los importes presupuestarios correspondientes en cada año a estos nuevos límites. Para ampliar la partida presupuestaria de garantía del Ministerio de Industria, Comercio y Turismo se autorizan nuevos límites de compromisos de gasto que modifican los aprobados por Acuerdo de Consejo de Ministros de fecha 20 de diciembre de 2019 por los importes que se indican: 2. Se aplicarán a esta línea de financiación y a la correspondiente garantía ampliada, de modo automático y a la entrada en vigor de este real decreto -ley, los mismos términos y condiciones que los aprobados para la línea de financiación prevista en el artículo 4 del Real Decreto-ley 12/2019, de 11 de octubre, tanto los previstos en el referido artículo 4, como los previstos en el conjunto de instrumentos que lo desarrollan y han servido para la puesta en marcha de la referida línea de financiación, sin que sea necesario desarrollo normativo, convencional, o acto jurídico de aplicación alguno. En concreto, se aplicarán los términos y condiciones establecidos en los Acuerdos de Consejo de Ministros aprobados para la implementación de la citada línea de financiación y garantía, de fechas 20 de diciembre de 2019, si bien modificado según los nuevos límites de compromisos de gasto, y 27 de diciembre de 2019, así como el Acuerdo de Comisión Delegada del Gobierno para Asuntos Económicos de 31 de octubre de 2019 y el Convenio formalizado entre el ICO y la Secretaria de Estado de Turismo el 27 de diciembre de 2019. 3. Se instruye al ICO para que con carácter inmediato a la entrada en vigor de este real decreto-ley realice las gestiones necesarias con las entidades financieras para que la línea de financiación ampliada pueda estar a disposición de las empresas en el plazo máximo de diez días a contar desde la referida entrada en vigor.

2. Se aplicarán a esta línea de financiación y a la correspondiente garantía ampliada, de modo automático y a la entrada en vigor de este real decreto -ley, los mismos términos y condiciones que los aprobados para la línea de financiación prevista en el artículo 4 del Real Decreto-ley 12/2019, de 11 de octubre, tanto los previstos en el referido artículo 4, como los previstos en el conjunto de instrumentos que lo desarrollan y han servido para la puesta en marcha de la referida línea de financiación, sin que sea necesario desarrollo normativo, convencional, o acto jurídico de aplicación alguno. En concreto, se aplicarán los términos y condiciones establecidos en los Acuerdos de Consejo de Ministros aprobados para la implementación de la citada línea de financiación y garantía, de fechas 20 de diciembre de 2019, si bien modificado según los nuevos límites de compromisos de gasto, y 27 de diciembre de 2019, así como el Acuerdo de Comisión Delegada del Gobierno para Asuntos Económicos de 31 de octubre de 2019 y el Convenio formalizado entre el ICO y la Secretaria de Estado de Turismo el 27 de diciembre de 2019. 3. Se instruye al ICO para que con carácter inmediato a la entrada en vigor de este real decreto-ley realice las gestiones necesarias con las entidades financieras para que la línea de financiación ampliada pueda estar a disposición de las empresas en el plazo máximo de diez días a contar desde la referida entrada en vigor. Artículo 13. Medidas de apoyo a la prolongación del periodo de actividad de los trabajadores con contratos fijos discontinuos en los sectores de turismo y comercio y hostelería vinculados a la actividad turística.

1. Las empresas, excluidas las pertenecientes al sector público, dedicadas a actividades encuadradas en los sectores del turismo, así como los del comercio y hostelería, siempre que se encuentren vinculadas a dicho sector del turismo, que generen actividad productiva en los meses de febrero, marzo, abril, mayo, junio y que inicien o mantengan en alta durante dichos meses la ocupación de los trabajadores con contratos de carácter fijos discontinuo, podrán aplicar una bonificación en dichos meses del 50 por ciento de las cuotas empresariales a la Seguridad Social por contingencias comunes, así como por los conceptos de recaudación conjunta de Desempleo, FOGASA y Formación Profesional de dichos trabajadores. Lo dispuesto en este artículo será de aplicación desde el 1 de enero de 2020 hasta el día 31 de diciembre de 2020. 2. La bonificación regulada en este artículo será de aplicación en todo el territorio nacional, salvo en las comunidades autónomas de Illes Balears y Canarias, durante los meses de febrero y marzo de 2020, donde será de aplicación, en los mencionados meses, la bonificación establecida en el artículo 2 del Real Decreto-ley 12/2019, de 11 de octubre, por el que se adoptan medidas urgentes para paliar los efectos de la apertura de procedimientos de insolvencia del grupo empresarial Thomas Cook.Disposición adicional primera. Ámbito de aplicación de la línea de financiación ampliada Thomas Cook para atender al conjunto de empresas establecidas en España incluidas en determinados sectores económicos.

Podrán ser destinatarios de la línea de financiación prevista en el artículo 4 del Real Decreto-ley 12/2019, de 11 de octubre, por el que se adoptan medidas urgentes para paliar los efectos de la apertura de procedimientos de insolvencia del grupo empresarial Thomas Cook, ampliada conforme a lo establecido en el artículo 13, las empresas y autónomos con domicilio social en España que formalicen operaciones en la Línea «ICO Empresas y Emprendedores», cuya actividad se encuadre en uno de los siguientes CNAE del sector turístico: Cód. CNAE2009 Título CNAE2009 493 Otro transporte terrestre de pasajeros. 4931 Transporte terrestre urbano y suburbano de pasajeros. 4932 Transporte por taxi 4939 Tipos de transporte terrestre de pasajeros n.c.o.p. 511 Transporte aéreo de pasajeros. 5110 Transporte aéreo de pasajeros. 5221 Actividades anexas al transporte terrestre. 5222 Actividades anexas al transporte marítimo y por vías navegables interiores 5223 Actividades anexas al transporte aéreo 551 Hoteles y alojamientos similares. 5510 Hoteles y alojamientos similares. 552 Alojamientos turísticos y otros alojamientos de corta estancia. 553 Campings y aparcamientos para caravanas. 559 Otros alojamientos. 5590 Otros alojamientos. 56 Servicios de comidas y bebidas. 561 Restaurantes y puestos de comidas. 5610 Restaurantes y puestos de comidas. 5621 Provisión de comidas preparadas para eventos. 5629 Otros servicios de comidas. 7711 Alquiler de automóviles y vehículos de motor ligeros. 7721 Alquiler de artículos de ocio y deportes. 7911 Actividades de las agencias de viajes. 7912 Actividades de los operadores turísticos. 799 Otros servicios de reservas y actividades relacionadas con los mismos. 7990 Otros servicios de reservas y actividades relacionadas con los mismos. 855 Otra educación. 91 Actividades de bibliotecas, archivos, museos y otras actividades culturales. 9004 Gestión de salas de espectáculos. 9102 Actividades de museos. 9103 Gestión de lugares y edificios históricos. 9321 Actividades de los parques de atracciones y los parques temáticos. 9329 Actividades recreativas y entretenimiento.Comentarios

Medidas y ayudas económicas para las empresas por el CORONAVIRUSBonificación por prolongación período de actividad en Contratos Fijos Discontinuos en Turismo, Comercio y Hostelería por CORONAVIRUS.Siguiente: Medidas y ayudas económicas para las empresas por el CORONAVIRUS

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos