Prórroga de los ERTEs hasta 30.09.2021: PRÓRROGAS DE ERTEs por Fuerza Mayor de Sectores Críticos

PRÓRROGAS DE ERTEs por Fuerza Mayor de Sectores Críticos hasta 30 de septiembre DE 2021.

El Real Decreto-ley 11/2021, de 27 de mayo, sobre medidas urgentes para la defensa del empleo, la reactivación económica y la protección de los trabajadores autónomos, permite alargar o prolongar estos beneficios hasta 30 de Septiembre de 2021 con determinadas condiciones y requisitos que debemos conocer en detalle para realizar los trámites necesarios (si es el caso) que nos permitan, en función de nuestras circunstancias personales, aprovechar las opciones disponibles. En líneas generales, dado que se trata de una prórroga, los trámites a realizar son los mismos que hasta el 31 de Mayo; con algunas modificaciones, especialmente respecto a los sectores afectados, que iremos detallando.

El Real Decreto-ley 11/2021, de 27 de mayo, sobre medidas urgentes para la defensa del empleo, la reactivación económica y la protección de los trabajadores autónomos, permite alargar o prolongar estos beneficios hasta 30 de Septiembre de 2021 con determinadas condiciones y requisitos que debemos conocer en detalle para realizar los trámites necesarios (si es el caso) que nos permitan, en función de nuestras circunstancias personales, aprovechar las opciones disponibles. En líneas generales, dado que se trata de una prórroga, los trámites a realizar son los mismos que hasta el 31 de Mayo; con algunas modificaciones, especialmente respecto a los sectores afectados, que iremos detallando. Ahora bien, el referido Real Decreto-ley, en su disposición adicional primera, nos muestra que aun cuando los ERTEs prorrogados serán todos los vigentes y autorizados bajo el "auspicio" del artículo 22 del Real Decreto-ley 8/2020, solamente los de empresas pertenecientes a sectores con una elevada tasa de cobertura y una reducida tasa de recuperación de actividad, cuya actividad se clasifique en alguno de los códigos de la Clasificación Nacional de Actividades Económicas -CNAE-09- previstos en el Anexo de la norma, quedarán exoneradas entre el 1 de octubre de 2020 y el 30 de Septiembre de 2021, del abono de la aportación empresarial a la cotización a la Seguridad Social y por conceptos de recaudación conjunta.

Ahora bien, el referido Real Decreto-ley, en su disposición adicional primera, nos muestra que aun cuando los ERTEs prorrogados serán todos los vigentes y autorizados bajo el "auspicio" del artículo 22 del Real Decreto-ley 8/2020, solamente los de empresas pertenecientes a sectores con una elevada tasa de cobertura y una reducida tasa de recuperación de actividad, cuya actividad se clasifique en alguno de los códigos de la Clasificación Nacional de Actividades Económicas -CNAE-09- previstos en el Anexo de la norma, quedarán exoneradas entre el 1 de octubre de 2020 y el 30 de Septiembre de 2021, del abono de la aportación empresarial a la cotización a la Seguridad Social y por conceptos de recaudación conjunta. Para proceder a la prórroga de estos ERTEs, la entidad deberá:

Para proceder a la prórroga de estos ERTEs, la entidad deberá:- Verificar si su empresa se encuentra entre los CNAE-09 de aquellas empresas que han sido consideradas como empresas especialmente afectadas (de sectores críticos hemos denominado en nuestro esquema).

- No habrá de presentar ningún escrito o solicitud a la autoridad laboral, el ERTE se prorroga automáticamente.

- Comprobada la pertenencia a los CNAE-09 de sectores críticos, podrán aplicar las exoneraciones recogidas en los apartados 3 y 4 de la disposición adicional primera del Real Decreto-ley 11/2021, de 27 de mayo:

- En caso de trabajadores reincorporados: El 95 %, de la aportación empresarial devengada en junio, julio, agosto y septiembre de 2021, cuando la empresa hubiera tenido menos de cincuenta personas trabajadoras o asimiladas a las mismas en situación de alta en la Seguridad Social a 29 de febrero de 2020.

- El 85 % de la aportación empresarial devengada en junio, julio, agosto y septiembre de 2021, cuando la empresa hubiera tenido cincuenta o más personas trabajadoras o asimiladas a las mismas en situación de alta a 29 de febrero de 2020.

- En caso de trabajadores que sigan suspendidos: El 85 % de la aportación empresarial devengada en junio, julio, agosto de 2021, y 70 % de la devengada durante en septiembre de 2021, respectivamente, cuando la empresa hubiera tenido menos de cincuenta personas trabajadoras o asimiladas a las mismas en situación de alta en la Seguridad Social a 29 de febrero de 2020.

- El 75 % de la aportación empresarial devengada en junio, julio, agosto de 2021, y 60 % de la devengada en el mes de septiembre de 2021, respectivamente, cuando la empresa hubiera tenido cincuenta o más personas trabajadoras o asimiladas a las mismas en situación de alta en la Seguridad Social a 29 de febrero de 2020.

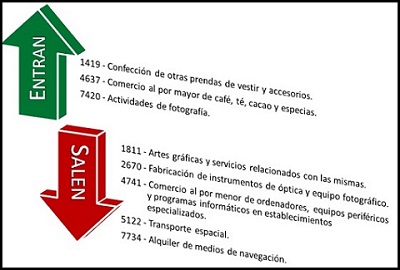

Actividades se incluyen en los ERTES de Fuerza Mayor de Sectores Críticos desde Junio 2021 y hasta (de momento) 30.09.2021.

Actividades "entran" y actividades "salen" de los denominados SECTORES ULTRAPROTEGIDOS y que tienen derecho a aplicar la exoneraciones en el pago de la aportación empresarial a la cotización a la Seguridad Social y por conceptos de recaudación conjunta, entre el 1 de junio de 2021 y el 30 de septiembre de 2021; es decir, determinadas actividades dejan de estar protegidas bajo este "paraguas" de las exoneraciones. De acuerdo con el nuevo Real Decreto-ley 11/2021 que prorroga los ERTEs para el período de Junio a Septiembre de 2021, se consideran empresas pertenecientes a sectores con una elevada tasa de cobertura por expedientes de regulación temporal de empleo y una reducida tasa de recuperación de actividad (Sectores Ultraprotegidos), aquellas que tengan expedientes de regulación temporal de empleo prorrogados automáticamente hasta el 30 de septiembre de 2021 y cuya actividad se clasifique en alguno de los códigos de la Clasificación Nacional de Actividades Económicas -CNAE-09- relacionados en el Anexo del Real Decreto-ley 11/2021, de 27 de mayo, sobre medidas urgentes para la defensa del empleo, la reactivación económica y la protección de los trabajadores autónomos. Al mismo tiempo no debe olvidar que el código de la CNAE-09 en que se clasifica la actividad de su empresa es el que aplique para la determinación de los tipos de cotización para la cobertura de las contingencias de accidentes de trabajo y enfermedades profesionales respecto de las liquidaciones de cuotas presentadas en septiembre de 2020.

Actividades "entran" y actividades "salen" de los denominados SECTORES ULTRAPROTEGIDOS y que tienen derecho a aplicar la exoneraciones en el pago de la aportación empresarial a la cotización a la Seguridad Social y por conceptos de recaudación conjunta, entre el 1 de junio de 2021 y el 30 de septiembre de 2021; es decir, determinadas actividades dejan de estar protegidas bajo este "paraguas" de las exoneraciones. De acuerdo con el nuevo Real Decreto-ley 11/2021 que prorroga los ERTEs para el período de Junio a Septiembre de 2021, se consideran empresas pertenecientes a sectores con una elevada tasa de cobertura por expedientes de regulación temporal de empleo y una reducida tasa de recuperación de actividad (Sectores Ultraprotegidos), aquellas que tengan expedientes de regulación temporal de empleo prorrogados automáticamente hasta el 30 de septiembre de 2021 y cuya actividad se clasifique en alguno de los códigos de la Clasificación Nacional de Actividades Económicas -CNAE-09- relacionados en el Anexo del Real Decreto-ley 11/2021, de 27 de mayo, sobre medidas urgentes para la defensa del empleo, la reactivación económica y la protección de los trabajadores autónomos. Al mismo tiempo no debe olvidar que el código de la CNAE-09 en que se clasifica la actividad de su empresa es el que aplique para la determinación de los tipos de cotización para la cobertura de las contingencias de accidentes de trabajo y enfermedades profesionales respecto de las liquidaciones de cuotas presentadas en septiembre de 2020. Conviene señalar como aspecto novedoso que, para estos sectores ultraprotegidos, las exoneraciones son diferentes en función de si los trabajadores se encuentran en suspensión o se reincorporan a la actividad, siendo mayores para los periodos con actividad con el fin de incentivar la activación del empleo, como puede ver en la siguiente tabla: (en esta tabla en vez de la exoneración conforme viene en la norma - Real Decreto-ley 11/2021 - reflejamos el porcentaje de pago efecto a realizar).

Conviene señalar como aspecto novedoso que, para estos sectores ultraprotegidos, las exoneraciones son diferentes en función de si los trabajadores se encuentran en suspensión o se reincorporan a la actividad, siendo mayores para los periodos con actividad con el fin de incentivar la activación del empleo, como puede ver en la siguiente tabla: (en esta tabla en vez de la exoneración conforme viene en la norma - Real Decreto-ley 11/2021 - reflejamos el porcentaje de pago efecto a realizar).| ERTE fuerza mayor anterior / ERTE por causas objetivas consecutivo a ERTE fuerza mayor | |||||

| CANTIDADES A PAGAR a Seguridad Social sectores ultraprotegidos | Empresas con < 50 trabajadores | Empresas con > 50 trabajadores | |||

| Trabajadores inactivos | Trabajadores activos | Trabajadores inactivos | Trabajadores activos | ||

| Junio | 15% | 5% | 25% | 15% | |

| Julio | 15% | 5% | 25% | 15% | |

| Agosto | 15% | 5% | 25% | 15% | |

| Septiembre | 30% | 5% | 40% | 15% | |

| El número de trabajadores se cuenta a 29 de febrero de 2020 | |||||

Empresas integrantes de la cadena de valor o dependientes indirectamente de las empresas.

Como hemos visto, solamente empresas pertenecientes a "sectores críticos" quedarán exoneradas entre el 1 de octubre de 2020 y el 30 de Septiembre de 2021, del abono de la aportación empresarial a la cotización a la Seguridad Social. Ahora bien, también podrán aplicar exoneraciones aquellas empresas con ERTE de fuerza mayor prorrogado cuyo negocio dependa indirectamente o formen parte de la cadena de valor de empresas incluidas en los CNAE-09 considerados en el Anexo del Real Decreto-ley 11/2021, de 27 de mayo, sobre medidas urgentes para la defensa del empleo, la reactivación económica y la protección de los trabajadores autónomos. Serán consideradas empresas integrantes de la cadena de valor o dependientes indirectamente de las de "sectores críticos" aquellas que acrediten que al menos un 50% de su facturación durante 2019 se realizó a éstas (especialmente afectadas) o que su actividad real depende indirectamente de la desarrollada por las mismas.

Como hemos visto, solamente empresas pertenecientes a "sectores críticos" quedarán exoneradas entre el 1 de octubre de 2020 y el 30 de Septiembre de 2021, del abono de la aportación empresarial a la cotización a la Seguridad Social. Ahora bien, también podrán aplicar exoneraciones aquellas empresas con ERTE de fuerza mayor prorrogado cuyo negocio dependa indirectamente o formen parte de la cadena de valor de empresas incluidas en los CNAE-09 considerados en el Anexo del Real Decreto-ley 11/2021, de 27 de mayo, sobre medidas urgentes para la defensa del empleo, la reactivación económica y la protección de los trabajadores autónomos. Serán consideradas empresas integrantes de la cadena de valor o dependientes indirectamente de las de "sectores críticos" aquellas que acrediten que al menos un 50% de su facturación durante 2019 se realizó a éstas (especialmente afectadas) o que su actividad real depende indirectamente de la desarrollada por las mismas. Para proceder a la prórroga de estos ERTEs, la entidad deberá:

- Obtener la documentación adecuada para acreditar que puede ser considerada como "empresa integrante de la cadena de valor o dependientes indirectamente" de entidades que han sido consideradas como empresas especialmente afectadas (sectores críticos).

- Deberá solicitar esta calificación ante la autoridad laboral que dictó la resolución expresa o tácita del ERTE prorrogado. A estos efectos deberá adjuntar un informe o memoria explicativa acreditando que concurren las circunstancias referidas. La solicitud se entenderá estimada por silencio administrativo si en el plazo de cinco días a contar desde la presentación de la misma no ha sido resuelta por la Autoridad Laboral.

- Comunicar su solicitud a los trabajadores, dando traslado (junto con el informe y documentación acreditativa en caso de existir) a la representación de éstas.

- Deberá formular una nueva solicitud colectiva de prestaciones por desempleo, como lo venía haciendo hasta la fecha para que de esta forma los trabajadores puedan seguir cobrando la prestación por desempleo. Recordamos a nuestros lectores que habrá de remitir la nueva solicitud a través de la Sede electrónica mediante una plantilla Excel

habilitada por el Servicio Público de Empleo Estatal -SEPE-.

habilitada por el Servicio Público de Empleo Estatal -SEPE-. - Autorizada la calificación como "empresa integrante de la cadena de valor o dependientes indirectamente", podrán aplicar las exoneraciones recogidas en los apartados 3 y 4 de la disposición adicional primera del Real Decreto-ley 11/2021, de 27 de mayo:

- En caso de trabajadores reincorporados: El 95 %, de la aportación empresarial devengada en junio, julio, agosto y septiembre de 2021, cuando la empresa hubiera tenido menos de cincuenta personas trabajadoras o asimiladas a las mismas en situación de alta en la Seguridad Social a 29 de febrero de 2020.

- El 85 % de la aportación empresarial devengada en junio, julio, agosto y septiembre de 2021, cuando la empresa hubiera tenido cincuenta o más personas trabajadoras o asimiladas a las mismas en situación de alta a 29 de febrero de 2020.

- En caso de trabajadores que sigan suspendidos: El 85 % de la aportación empresarial devengada en junio, julio, agosto de 2021, y 70 % de la devengada durante en septiembre de 2021, respectivamente, cuando la empresa hubiera tenido menos de cincuenta personas trabajadoras o asimiladas a las mismas en situación de alta en la Seguridad Social a 29 de febrero de 2020.

- El 75 % de la aportación empresarial devengada en junio, julio, agosto de 2021, y 60 % de la devengada en el mes de septiembre de 2021, respectivamente, cuando la empresa hubiera tenido cincuenta o más personas trabajadoras o asimiladas a las mismas en situación de alta en la Seguridad Social a 29 de febrero de 2020.

Las exoneraciones referidas, podrán ser aplicadas a empresas, que cumpliendo los requisitos anteriores, se encuentren en situación de fuerza mayor y soliciten un nuevo ERTE ETOP o se encuentre en uno ya vigente; ahora bien, serán incompatibles con las exoneraciones existentes para los ERTES por limitación de la actividad e impedimento.

Las exoneraciones referidas, podrán ser aplicadas a empresas, que cumpliendo los requisitos anteriores, se encuentren en situación de fuerza mayor y soliciten un nuevo ERTE ETOP o se encuentre en uno ya vigente; ahora bien, serán incompatibles con las exoneraciones existentes para los ERTES por limitación de la actividad e impedimento.Legislación

Real Decreto-ley 30/2020 de medidas sociales en defensa del empleo.Real Decreto-ley 2/2021, de 26 de enero, de refuerzo y consolidación de medidas sociales en defensa del empleo.Real Decreto-ley 11/2021, de 27 de mayo, sobre medidas urgentes para la defensa del empleo, la reactivación económica y la protección de los trabajadores autónomos.Comentarios

Guía sobre prórrogas y nuevos ERTEs desde el 1 de Octubre de 2020 hasta 31 de Enero de 2021.La cotización a la Seguridad Social en el ERTE desde el 1 de Octubre de 2020Las prestaciones por Desempleo en el ERTE desde el 1 de Octubre de 2020Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos