Cotización de Dietas. Gastos de locomoción, manutención y estancia.

DIETAS: Gastos de manutención y estancia. Locomoción.

De acuerdo con el artículo 147 del Texto Refundido de la Ley General de la Seguridad Social (TRLGSS):Recuerde que:

El concepto de "municipio distinto", implica que cotiza la totalidad de los gastos de manutención y estancia de los empleados cuando desarrollan su trabajo en el mismo municipio de su lugar de trabajo habitual.

CONCEPTO | IMPORTE COMPUTABLE EN BASE DE COTIZACION | |||

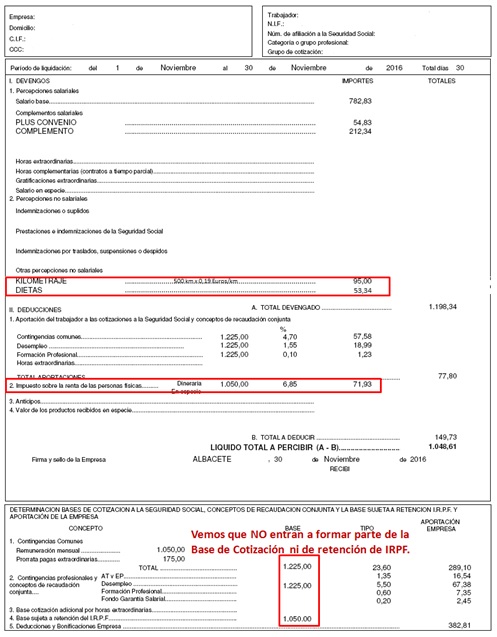

GASTOS DE LOCOMOCIÓN | Justificados con factura o documento equivalente (transporte público) | Exento | ||

Remuneración global (sin justificación importe)  Los gastos de locomoción exentos hasta 0,26 euros/Km, son para resarcir los gastos acarreados por el trabajador en su desplazamiento (hasta 17/07/2023, entrada en vigor de Orden HFP/792/2023, la cuantía exenta era 0,19 €/km), por lo que si utiliza un coche de la empresa con todos los gastos pagados por esta, no estarán exentas las posibles compensaciones recibidas a tal efecto. | Exceso de 0,26 Euros/km recorrido más gastos de peaje y aparcamiento justificados. | |||

GASTOS DE ESTANCIA | Exceso del Importe justificado | |||

GASTOS DE MANUTENCIÓN | PERNOCTA | En España | Exceso de 53,34 Euros/día | |

En el Extranjero | Exceso de 91,35 Euros/día | |||

NO PERNOCTA | En España | Exceso de 26,67 Euros/día | ||

En el Extranjero | Exceso de 48,08 Euros/día | |||

Personal de vuelo | En Españaa | Exceso de 36,06 Euros/día | ||

En el Extranjero | Exceso de 66,11 Euros/día | |||

Base de cotización según artículo 147 del TRLGSS | ||||

Actualmente se incluyen en las bases de la cotización conceptos retributivos que antes estaban exentos. Fue consecuencia del Real Decreto-ley 16/2013, de 20 de diciembre, cuando se estableció una serie de modificaciones en las bases de cotización a la Seguridad Social siendo uno de los mayores cambios la ampliación de los conceptos de cotización, hecho que supuso un impacto considerable en el salario de los trabajadores y los costes de para las empresas. A modo de ejemplo, el denomina plus de transporte estaba exento de cotizar hasta que alcanzase una cuantía superior al 20% del IPREM y sin embargo, desde la entrada en vigor de la referida norma, habrá de cotizar desde el primer céntimo de euro. Asimismo, se añadieron algunos costes directamente relacionados con los gastos de empresa, como los de manutención y de kilometraje, debiendo ser correctamente justificados para que no sean considerados salarios en los términos establecidos en la tabla precedente. Muy importante reseñar también en este apartado que, desde de Abril de 2014, se modifica la normativa, y el actual artículo 147 del TRLGSS, marca la obligación de los empresarios de comunicar, en cada período de liquidación (mensualmente) a la Seguridad Social todos los conceptos retributivos abonados a sus trabajadores, con independencia de su inclusión o no en la base de cotización a la Seguridad Social y aunque resulten de aplicación bases únicas. Esta comunicación, a partir de ese momento, empezó a realizarse a través de un nuevo fichero CRA (Conceptos Retributivos Abonados) que la empresa tiene que enviar a través del Sistema RED.

Actualmente se incluyen en las bases de la cotización conceptos retributivos que antes estaban exentos. Fue consecuencia del Real Decreto-ley 16/2013, de 20 de diciembre, cuando se estableció una serie de modificaciones en las bases de cotización a la Seguridad Social siendo uno de los mayores cambios la ampliación de los conceptos de cotización, hecho que supuso un impacto considerable en el salario de los trabajadores y los costes de para las empresas. A modo de ejemplo, el denomina plus de transporte estaba exento de cotizar hasta que alcanzase una cuantía superior al 20% del IPREM y sin embargo, desde la entrada en vigor de la referida norma, habrá de cotizar desde el primer céntimo de euro. Asimismo, se añadieron algunos costes directamente relacionados con los gastos de empresa, como los de manutención y de kilometraje, debiendo ser correctamente justificados para que no sean considerados salarios en los términos establecidos en la tabla precedente. Muy importante reseñar también en este apartado que, desde de Abril de 2014, se modifica la normativa, y el actual artículo 147 del TRLGSS, marca la obligación de los empresarios de comunicar, en cada período de liquidación (mensualmente) a la Seguridad Social todos los conceptos retributivos abonados a sus trabajadores, con independencia de su inclusión o no en la base de cotización a la Seguridad Social y aunque resulten de aplicación bases únicas. Esta comunicación, a partir de ese momento, empezó a realizarse a través de un nuevo fichero CRA (Conceptos Retributivos Abonados) que la empresa tiene que enviar a través del Sistema RED.Comentarios

Registro Contable de Dietas y asignaciones para gastos de locomoción, manutención y estancia.Dietas y asignaciones para locomoción, manutención y estancia exentas del IRPF¿Quién debe acreditar/justificar dietas de trabajadores: Pagador o Perceptor?Deducibilidad en el Impuesto sobre Sociedades de dietas y asignaciones para locomoción, manutención...Indicador Público de Rentas con Efectos Múltiples (IPREM)Los pagos en efectivo no prueban la presencia en un lugar ni la deducción de un gasto.Legislación

Art. 147 RDL 8/2015 TRLGSS. Base de CotizaciónArt. 9 RD 439/2007 RIRPF. Dietas y asignaciones para gastos de locomoción, manutención y estanciadisposición adicional trigésimo octava Gastos de manutención y pluses de distancia de músicos en espectáculos públicosEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos