Pasos o procedimiento para desafectar a un trabajador de un ERTE por COVID-19 reincorporándolo no en la totalidad de su jornada de trabajo.

Pasos para desafectar a un trabajador de un ERTE por COVID-19 reincorporándolo no en la totalidad de su jornada.

Redacción aplicable hasta 30 de Septiembre de 2020, por la aprobación y entrada en vigor del Real Decreto-ley 30/2020, de 29 de septiembre, de medidas sociales en defensa del empleo, que modifica la regulación de los ERTEs desde 1 de Octubre de 2020.

Redacción aplicable hasta 30 de Septiembre de 2020, por la aprobación y entrada en vigor del Real Decreto-ley 30/2020, de 29 de septiembre, de medidas sociales en defensa del empleo, que modifica la regulación de los ERTEs desde 1 de Octubre de 2020.COMUNICACIÓN AL SEPE

Pues en este caso se hace imprescindible distinguir entre la situación anterior y posterior al 27.06.2020.Desde el 27.06.2020 La publicación del Real Decreto-ley 24/2020, de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial, ha supuesto (entre otras muchas cuestiones) el cambio en los procedimientos que las empresas venían utilizando para comunicar al Servicio Público de Empleo Estatal -SEPE-, las distintas situaciones que se producen con los trabajadores que tienen en Expedientes de Regulación Temporal de Empleo -ERTEs- y que tienen incidencia en la prestación que éstos deben cobrar del propio SEPE. Estos continuos cambios están provocando inseguridad y confusión entre los "administrados" por lo que basándonos en las informaciones facilitadas por el propio SEPE intentaremos aclarar algunas cuestiones principales y que cambian en relación a lo que se venía realizando hasta la fecha. Así, desde la prórroga de los ERTEs y ampliación de su aplicación por Real Decreto-ley 24/2020, el SEPE articula un nuevo procedimiento de comunicación de la información que obligatoriamente debe remitírsele, para que la empresa realice las comunicaciones de actividad e inactividad relacionadas con los ERTEs que tenga autorizados a través de su Sede electrónica, en la plataforma Certific@2, con dos objetivos principalmente: (además de la tramitación de la SOLICITUD COLECTIVA DE PRESTACIONES de nuevos ERTEs que sigue realizándose con la hoja excel habilitada desde el inicio de la crisis sanitaria)- El cálculo correcto de las prestaciones que deben recibir los trabajadores incluidos en el ERTE: comunicando los períodos de actividad, certificados de empresa, altas en la prestación por ERTEs y,

- El control de la actividad desarrollada para la Inspección de Trabajo de la Seguridad Social: comunicación previa de datos sobre despidos, suspensión de la relación laboral, reducciones de jornada, etc.

Recuerde:

Para la Inspección de Trabajo, la empresa ha de remitir con carácter previo, las modificaciones en el calendario y horario de trabajo. En este sentido, las empresas habrán de comunicar mediante un fichero XML para lo cual el SEPE pone a disposición de los usuarios una hoja Excel

En este sentido, las empresas habrán de comunicar mediante un fichero XML para lo cual el SEPE pone a disposición de los usuarios una hoja Excel  que permite la generación de este fichero así como un fichero pdf de ayuda para la cumplimentación de esta hoja de cálculo, la siguiente información:

que permite la generación de este fichero así como un fichero pdf de ayuda para la cumplimentación de esta hoja de cálculo, la siguiente información:- Los días de actividad de la persona trabajadora.- Días que tuvieran la misma jornada que se tenía previamente al ERTE.

- Los días de actividad equivalente.- Días con una jornada diaria inferior a la que se tuviera previa al ERTE, cuyo valor vendrá dado por una aproximación matemática en los términos que el propio SEPE articula entre sus instrucciones: ¿Cómo se calculan los días de actividad equivalente (DAE)?

- No es posible rectificar el fichero enviado para un determinado trabajador y mes; caso de contener errores deberíamos comunicarnos con la Dirección Provincial correspondiente del SEPE.

- Cabe la posibilidad de remitir dos ficheros XML respecto de un mismo mes; si fuese el caso deberían enviarse cronológicamente.

- Excepcionalmente, pueden remitirse ficheros XML en el mismo mes al que hagan referencia siempre que no se vayan a producir cambios en los datos comunicados.

Recuerde:

El fichero XML deberá comunicarse entre los días 1 y 20 del mes natural siguiente. El SEPE nos advierte que si hubiésemos comunicado la baja a través del fichero Excel u otro sistema, y los trabajadores continuasen percibiendo las prestaciones, debería realizar nuevamente el envío a través del fichero XML de periodos de actividad del mes en que se produjo la reincorporación.

El SEPE nos advierte que si hubiésemos comunicado la baja a través del fichero Excel u otro sistema, y los trabajadores continuasen percibiendo las prestaciones, debería realizar nuevamente el envío a través del fichero XML de periodos de actividad del mes en que se produjo la reincorporación. El Servicio Público de Empleo Estatal -SEPE-. consecuencia de la incorporación progresiva a la actividad y con origen en el Real Decreto-ley 18/2020, de 12 de mayo, de medidas sociales en defensa del empleo, establece las distintas posibilidades en la variación de las condiciones de los ERTE para reactivar la economía de manera progresiva y sostenible para las empresas. En concreto, estas posibilidades las recoge de forma resumida en el siguiente cuadro:

El Servicio Público de Empleo Estatal -SEPE-. consecuencia de la incorporación progresiva a la actividad y con origen en el Real Decreto-ley 18/2020, de 12 de mayo, de medidas sociales en defensa del empleo, establece las distintas posibilidades en la variación de las condiciones de los ERTE para reactivar la economía de manera progresiva y sostenible para las empresas. En concreto, estas posibilidades las recoge de forma resumida en el siguiente cuadro:TIPO | 1 | 2 | 3 | 4 | |

MEDIDA | REDUCCIÓN DE JORNADA | ACTIVIDAD EN DÍAS ALTERNOS | ACTIVIDAD EN DÍAS ALTERNOS MÁS REDUCCIÓN DE JORNADA | REDUCCIÓN DE JORNADA CON % VARIABLE | |

DÍAS/MES | TODOS LOS DÍAS | DÍAS ALTERNOS | DÍAS ALTERNOS | TODOS LOS DÍAS | |

PORCENTAJE | CON PARCIALIDAD | SIN PARCIALIDAD (*) | CON O SIN PARCIALIDAD | CON O SIN PARCIALIDAD | |

COMUNICACIÓN |

| PERÍODOS DE ACTIVIDAD POR certific@2 | PERÍODOS DE ACTIVIDAD POR certific@2 | PERÍODOS DE ACTIVIDAD POR certific@2 | |

PRESTACIÓN | PRESTACIÓN POR EL % DE JORNADA QUE NO TRABAJA | PRESTACIÓN POR LOS DÍAS EN LOS QUE NO TRABAJA | PRESTACIÓN POR DÍAS INACTIVOS SEGÚN DÍAS ACTIVOS CALCULADOS | PRESTACIÓN POR DÍAS INACTIVOS SEGÚN DÍAS ACTIVOS CALCULADOS | |

| (*) Retorno a la actividad con la parcialidad que tuviera el trabajador por contrato, no proveniente de reducción de jornada ERTE. | |||||

| Fuente:SEPE | |||||

- La baja en la prestación de los trabajadores a través del modelo excel BAJAS ERTE antes referido y,

- El alta de la prestación en el impreso de Solicitud Colectiva, indicando en la casilla % reducción jornada el porcentaje de reducción de jornada a aplicar en adelante.

EJEMPLO

Un trabajador, a tiempo completo antes del ERTE, trabaja en el mes 5 días las siguientes horas:- Día 1º: 5 horas

- Día 2º: 3 horas

- Día 3º: 3 horas

- Día 4º: 6 horas

- Día 5º: 2 horas

- Respecto de los trabajadores que no sufren modificación en las medidas adoptadas en el ERTE inicial, la empresa NO habrá de comunicar nada, de forma que la prestación recibida por los trabajadores seguirá abonándose como se venía haciendo y hasta el 30 de junio de 2020.

- Las modificaciones respecto de los cambios de actividad referidos habrán de ser comunicadas al SEPE durante el mes en que se produzcan.

COMUNICACIÓN A LA TGSS.

EXONERACIÓN PAGO CUOTAS SEGURIDAD SOCIAL. JULIO, AGOSTO Y SEPTIEMBRE DE 2020. El Real Decreto-ley 24/2020 articula importantes novedades que debemos destacar: - Los ERTEs de fuerza mayor no finalizan a fecha 30.06.2020 como inicialmente establecía el Real Decreto-ley 18/2020 si bien se produce una reducción progresiva de la exoneración que pueden aplicar, finalizando "salvo nueva prórroga" el 30.09.2020. - Pueden aplicar, desde el 1 de Julio, las exoneraciones de cotización también aquellas empresas que hayan realizado un expediente de regulación temporal de empleo basado en causas económicas, técnicas, organizativas y de producción (ERTE ETOP) vinculado al COVID-19 con anterioridad al 27 de Junio, o cuando el ERTE ETOP se inicie tras la finalización de un ERTE por fuerza mayor relacionada con el COVID-19 (de tal forma que la fecha de efectos del ERTE ETOP se retrotrae a la fecha de finalización del ERTE por fuerza mayor).Empresas con menos de 50 trabajadores - Exoneraciones Seguros Sociales | |||||||||||

TIPO DE ERTE | MAYO | JUNIO | JULIO | AGOSTO | SEPTIEMBRE | REBROTE | |||||

| T.R. | T.S. | T.R. | T.S. | T.R. | T.S. | T.R. | T.S. | T.R. | T.S. | T.S. | |

Fuerza Mayor Total | 100% | 100% | 70% | 60% | 35% | 80% | |||||

Fuerza Mayor Parcial | 85% | 60% | 70% | 45% | 60% | 35% | 60% | 35% | 60% | 35% | |

Causas económicas, técnicas, organizativas y de producción por COVID-19 | 0% | 0% | 60% | 35% | 60% | 35% | 60% | 35% | |||

| T.R.: Trabajadores Reincorporados.T.S.: Trabajadores SuspendidosNota: En Fuerza Mayor Total no cabe la posibilidad de Trabajadores Reincorporados por cuanto se entienden siguen las circunstancias de cierre autorizadas; las bonificaciones para Ertes por causas económicas, técnicas, organizativas y de producción por COVID-19 se aplicarán tanto a los formalizados antes como después de 27.06.2020 (entrada en vigor del Real Decreto-ley 24/2020.Nota I: Por REBROTE entenderemos las circunstancias que impidan el desarrollo de la actividad por la adopción de nuevas restricciones o medidas de contención que se impongan en alguno de sus centros de trabajo, con previa autorización de un expediente de regulación temporal de empleo de fuerza mayor en base a lo previsto en el artículo 47.3 del Estatuto de los Trabajadores. | |||||||||||

Empresas con más de 50 trabajadores - Exoneraciones Seguros Sociales | |||||||||||

TIPO DE ERTE | MAYO | JUNIO | JULIO | AGOSTO | SEPTIEMBRE | REBROTE | |||||

| T.R. | T.S. | T.R. | T.S. | T.R. | T.S. | T.R. | T.S. | T.R. | T.S. | T.S. | |

Fuerza Mayor Total | 75% | 75% | 50% | 40% | 25% | 60% | |||||

Fuerza Mayor Parcial | 60% | 45% | 45% | 30% | 40% | 25% | 40% | 25% | 40% | 25% | |

Causas económicas, técnicas, organizativas y de producción por COVID-19 | 0% | 0% | 60% | 35% | 60% | 35% | 60% | 35% | |||

| T.R.: Trabajadores Reincorporados.T.S.: Trabajadores SuspendidosNota: En Fuerza Mayor Total no cabe la posibilidad de Trabajadores Reincorporados por cuanto se entienden siguen las circunstancias de cierre autorizadas; las bonificaciones para Ertes por causas económicas, técnicas, organizativas y de producción por COVID-19 se aplicarán tanto a los formalizados antes como después de 27.06.2020 (entrada en vigor del Real Decreto-ley 24/2020.Nota I: Por REBROTE entenderemos las circunstancias que impidan el desarrollo de la actividad por la adopción de nuevas restricciones o medidas de contención que se impongan en alguno de sus centros de trabajo, con previa autorización de un expediente de regulación temporal de empleo de fuerza mayor en base a lo previsto en el artículo 47.3 del Estatuto de los Trabajadores. | |||||||||||

Por Fuerza Mayor Parcial -FMP- derivada del COVID-19 nos referimos la situación en la que se encuentran aquellas empresas y entidades que tenían autorizado un expediente de regulación temporal de empleo por Fuerza Mayor (artículo 22 del Real Decreto-ley 8/2020) desde el momento en el que las causas reflejadas en dicho precepto permitan la recuperación parcial de su actividad, inicialmente habilitadas por el Real Decreto-ley 18/2020 hasta el 30 de junio de 2020 y posteriormente, extendidas por el Real Decreto-ley 24/2020 hasta 30.09.2020. En esta situación, las causas que motivaron la Fuerza Mayor autorizada permiten el reinicio de la actividad y se produce la reincorporación parcial o total de los trabajadores.

Por Fuerza Mayor Parcial -FMP- derivada del COVID-19 nos referimos la situación en la que se encuentran aquellas empresas y entidades que tenían autorizado un expediente de regulación temporal de empleo por Fuerza Mayor (artículo 22 del Real Decreto-ley 8/2020) desde el momento en el que las causas reflejadas en dicho precepto permitan la recuperación parcial de su actividad, inicialmente habilitadas por el Real Decreto-ley 18/2020 hasta el 30 de junio de 2020 y posteriormente, extendidas por el Real Decreto-ley 24/2020 hasta 30.09.2020. En esta situación, las causas que motivaron la Fuerza Mayor autorizada permiten el reinicio de la actividad y se produce la reincorporación parcial o total de los trabajadores.- Si la situación de FMP se inicia tras la finalización de la situación de FMT, como fecha de inicio (fecha desde) deberá rellenar el día posterior a aquél indicado en la fecha final (fecha hasta) de la declaración responsable por FMT (por ejemplo FMT la comunica con fecha hasta: 14.07.20, en la declaración responsable de FMP de Julio deberá indicar Fecha desde: 15.07.20 y Fecha hasta: 31.07.20 y si mantiene la situación hasta final de mes)

- Si la situación de FMP se mantiene todo el mes indicará las fechas de inicio y fin del mes correspondiente (por ejemplo en Julio indicará Fecha desde: 01.07.20 y Fecha hasta: 31.07.20)

- Cuando con posterioridad se presente una comunicación sobre renuncia expresa al ERTE -063-, se deberá, previamente a dicha comunicación, modificar la FECHA HASTA de la declaración responsable por FMP-059, debiendo anotarse el día natural inmediatamente anterior a la FECHA DESDE de la comunicación sobre renuncia expresa al expediente de regulación de empleo -063-

- Cuando se haya presentado la renuncia expresa al ERTE ante la autoridad laboral, lo que determinará la finalización de las exenciones en el pago de cuotas desde la fecha de efectos de dicha renuncia. La comunicación se realizará de similar forma a la presentación de la declaración responsable pero seleccionando como Causa de la Peculiaridad de Cotización 063 -Comunicación renuncia expresa a expediente de regulación de empleo-.

- Cuando las empresas renuncien expresamente a las exenciones en la cotización pues desean proceder al reparto de dividendos correspondientes al ejercicio fiscal. La comunicación, con fecha de efectos de la renuncia a las exenciones, se realizará de similar forma a la presentación de la declaración responsable pero seleccionando como Causa de la Peculiaridad de Cotización 064 -Comunicación renuncia expresa a exenciones en la cotización-.

En este apartado puede conocer la respuesta que ha dado la Tesorería General de la Seguridad Social (TGSS) a la pregunta: ¿Puedo aplicar en Julio, Agosto y Septiembre las exoneraciones por ERTEs si ya he reincorporado a todos los trabajadores?, resolviendo la duda existente.

En este apartado puede conocer la respuesta que ha dado la Tesorería General de la Seguridad Social (TGSS) a la pregunta: ¿Puedo aplicar en Julio, Agosto y Septiembre las exoneraciones por ERTEs si ya he reincorporado a todos los trabajadores?, resolviendo la duda existente.- ERTE ETOP relacionado con el COVID-19 iniciado con anterioridad al 27/06/2020.

- ERTE ETOP relacionado con el COVID-19 iniciado tras la finalización de un ERTE por fuerza mayor vinculado al COVID-19, retrotrayéndose la fecha de efectos a la fecha de finalización de este.

- Renuncia expresamente al expediente de regulación de empleo.

- Renuncia expresamente a las exenciones en la cotización.

DECLARACIÓN RESPONSABLE | |

Situación | Anotación causa peculiaridad |

ERTE ETOP iniciado con anterioridad al 27/06/2020 | 060 |

ERTE ETOP iniciado tras la finalización de un ERTE por fuerza mayor | 061 |

Renuncia al ERTE | 063 |

Renuncia a las exenciones en la cotización | 064 |

AFILIACIÓN TRABAJADOR | |||

Situación | ERTE ETOP iniciado con anterioridad al 27/06/2020 | ERTE ETOP iniciado tras la finalización de un ERTE por fuerza mayor | |

Trabajador en ERTE | Suspensión total | A1 | A7 |

Reducción de jornada | A2 | A8 | |

Trabajador reincorporado a la actividad | Total | A3 | A9 |

Parcial | A4 | B1 | |

Trabajador de vuelta al ERTE | Total | A5 | B2 |

Parcial | A6 | B3 | |

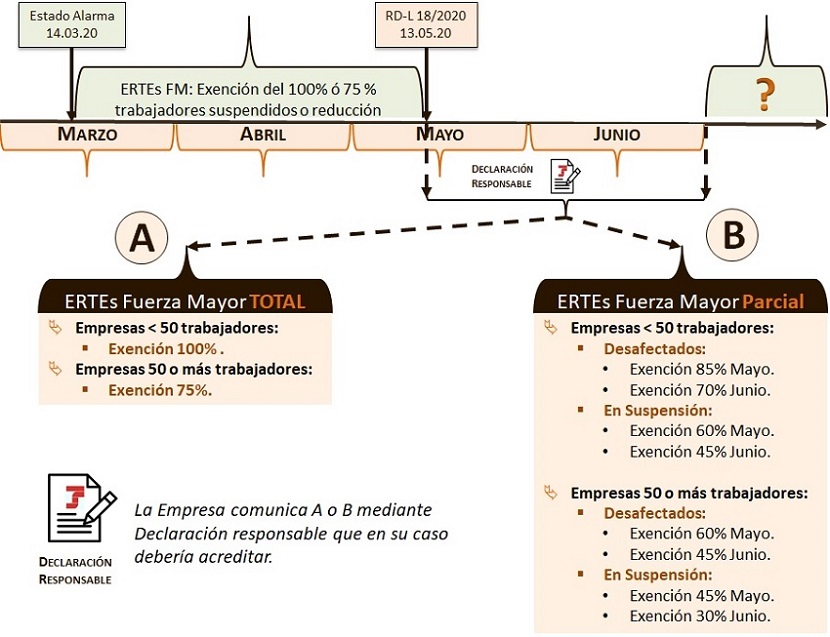

Si el ERTE se inició con anterioridad al 27/06/2020, para los trabajadores que siguen en el ERTE (con suspensión total o reducción de jornada) sin que se produzca ningún cambio en su situación, estando identificados a través del campo TIPO DE INACTIVIDAD con los valores E, F o G, no es necesario cambiarlo. En este caso se dejarán tal cual y sólo se sustituirá por los nuevos valores si se produce algún cambio en su situación. En este apartado puede conocer la respuesta que ha dado la Tesorería General de la Seguridad Social (TGSS) a la pregunta: ¿Puedo aplicar en Julio, Agosto y Septiembre las exoneraciones por ERTEs si ya he reincorporado a todos los trabajadores?, resolviendo la duda existente.FUERZA MAYOR TOTAL | Existen causas que impiden el reinicio de la actividad | Menos de 50 Trabajadores | Exoneración del 100% de la aportación empresarial con fecha tope el 30 de junio, aunque se podría prorrogar "en atención a las restricciones de la actividad vinculadas a razones sanitarias que subsistan llegado el 30 de junio". |

50 o más trabajadores | Exoneración del 75% de la aportación empresarial con fecha tope el 30 de junio, aunque se podría prorrogar "en atención a las restricciones de la actividad vinculadas a razones sanitarias que subsistan llegado el 30 de junio". | ||

FUERZA MAYOR PARCIAL(pueden recuperar parcialmente la actividad) | Trabajadores que reinician actividad | Menos de 50 Trabajadores |

|

50 o más trabajadores |

| ||

Trabajadores con actividades suspendidas | Menos de 50 Trabajadores |

| |

50 o más trabajadores |

| ||

A estos efectos interesa detallar:

| |||

Recuerde que:

No debe presentar declaración responsable respecto de CCC en los que no figuren de alta a 13.05.2020 trabajadores con identificadores V, W o X. Los términos de la declaracion responsable, regulados en el Real Decreto-ley 18/2020 anteriormente tratados, serán habilitados por la TGSS, concretamente en el Sistema RED, en próximas fechas (realizarán aviso) y en los términos establecidos en el propio Boletín de Noticias 11/2020 del Sistema RED. No hacemos referencias a los requisitos y procedimientos pues, por un lado están perfectamente establecidos en el Boletín 11/2020 del Sistema RED referido y por otro, no es momento de realizar estas formalidades todavía al encontrarse pendientes de habilitación en el Sistema RED estas opciones: - Declaración responsable Fuerza Mayor Total: CAUSA PECULIARIDAD COTIZACIÓN 058 - Declaración responsable Fuerza Mayor Parcial: CAUSA PECULIARIDAD COTIZACIÓN 059 En este sentido, la declaración responsable, que estará disponible en el portal web del Sistema RED a partir de 1 de junio de 2020, será la primera formalidad que deberemos comunicar (una vez conozcamos con precisión si la empresa se encuentra en la situación de fuerza mayor total o en la situación de fuerza mayor parcial); una vez formalizada ésta, en un segundo paso deberemos identificar los trabajadores que hayan reiniciado su actividad laboral total o parcialmente, para lo cual habremos de realizar una variación de datos del campo TIPO INACTIVIDAD, informándose como nuevo valor el R o S.

Los términos de la declaracion responsable, regulados en el Real Decreto-ley 18/2020 anteriormente tratados, serán habilitados por la TGSS, concretamente en el Sistema RED, en próximas fechas (realizarán aviso) y en los términos establecidos en el propio Boletín de Noticias 11/2020 del Sistema RED. No hacemos referencias a los requisitos y procedimientos pues, por un lado están perfectamente establecidos en el Boletín 11/2020 del Sistema RED referido y por otro, no es momento de realizar estas formalidades todavía al encontrarse pendientes de habilitación en el Sistema RED estas opciones: - Declaración responsable Fuerza Mayor Total: CAUSA PECULIARIDAD COTIZACIÓN 058 - Declaración responsable Fuerza Mayor Parcial: CAUSA PECULIARIDAD COTIZACIÓN 059 En este sentido, la declaración responsable, que estará disponible en el portal web del Sistema RED a partir de 1 de junio de 2020, será la primera formalidad que deberemos comunicar (una vez conozcamos con precisión si la empresa se encuentra en la situación de fuerza mayor total o en la situación de fuerza mayor parcial); una vez formalizada ésta, en un segundo paso deberemos identificar los trabajadores que hayan reiniciado su actividad laboral total o parcialmente, para lo cual habremos de realizar una variación de datos del campo TIPO INACTIVIDAD, informándose como nuevo valor el R o S.Tipo de ERTE | Tamaño empresa | Cuota Seguridad Social a pagar |

Por Fuerza Mayor | - de 50 trabajadores | 0 |

Por Fuerza Mayor | 50 o + trabajadores | 25% |

Por causas objetivas | Todas | 100% |

No obstante, recientemente la Tesorería General de la Seguridad Social (TGSS) ha comunicado la ampliación del plazo de presentación para determinados movimientos de afiliación que se detallan en el enlace.

No obstante, recientemente la Tesorería General de la Seguridad Social (TGSS) ha comunicado la ampliación del plazo de presentación para determinados movimientos de afiliación que se detallan en el enlace.Legislación

R.D. 1483/2012 por el que se aprueba el Reglamento de los procedimientos de despido colectivo y de suspensión de contratos y reducción de jornada.Real Decreto-ley 9/2020, de 27 de marzo, por el que se adoptan medidas complementarias, en el ámbito laboral, para paliar los efectos derivados del COVID-19.Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19.Real Decreto 463/2020, de 14 de marzo, por el que se declara el estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19.Real Decreto-ley 18/2020, de 12 de mayo, de medidas sociales en defensa del empleo.Real Decreto-ley 24/2020, de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial.Ley 3/2021, de 12 de abril, por la que se adoptan medidas complementarias, en el ámbito laboral, para paliar los efectos derivados del COVID-19.Comentarios

Pasos para realizar la desafectación definitiva de trabajadores incluidos en un ERTE por COVID-19Manual sobre cómo tramitar un Expediente de Regulación Temporal de empleo por CORONAVIRUS CRITERIO_INTERPRETATIVO_DGT_ERTE_DESCONFINAMIENTO Criterio sobre la aplicación de las medidas de suspensión y reducción de jornada.¿Qué hacer con el ERTE en la vuelta a la actividad?Formularios

Escrito de comunicación a la Autoridad Laboral de la desafectación de trabajadores pero SIN finalización de un expediente de regulación de empleo por CORONAVIRUS.Escrito de comunicación a la Autoridad Laboral de finalización y de renuncia total de un expediente de regulación de empleo por CORONAVIRUS.Carta notificando al trabajador la reincorporación a la actividad por haber finalizado el ERTE o por haber sido desafectado del ERTE por CORONAVIRUS.Siguiente: ¿Qué consecuencias tiene la desafectación de trabajadores con variación de su jornada?

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos