¿Si la empresa está en un ERTE puedo repartir dividendos? ¿cómo tramitar la devolución de las exoneraciones de cuotas a la Seguridad Social?

¿Si la empresa está en un ERTE puedo repartir dividendos?

El Real Decreto-ley 18/2020, de 12 de mayo, de medidas sociales en defensa del empleo regula una serie de límites en el reparto de dividendos en las empresas que han aplicado un expediente de regulación temporal de empleo (ERTE). En concreto, el artículo 5 de esta normativa establece que las sociedades mercantiles (o cualquier otra persona jurídica) que se acojan a los expedientes de regulación temporal de empleo por causa de fuerza mayor, aplicando la exoneración sobre las cuotas de la Seguridad Social, no podrán proceder al reparto de dividendos correspondientes al ejercicio fiscal en que se apliquen estos ERTES, excepto si abonan previamente el importe correspondiente a la exoneración aplicada a las cuotas de la seguridad social. En la misma línea, se regula en el Real Decreto-ley 24/2020, de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial, incluyendo además a los expedientes de regulación temporal de empleo por causas económicas, técnicas, organizativas y de producción derivadas del COVID-19 (ERTE ETOP) que apliquen las exoneraciones en la Seguridad Social establecidas entre el 1 de julio y el 30 de septiembre de 2020.

En concreto, el artículo 5 de esta normativa establece que las sociedades mercantiles (o cualquier otra persona jurídica) que se acojan a los expedientes de regulación temporal de empleo por causa de fuerza mayor, aplicando la exoneración sobre las cuotas de la Seguridad Social, no podrán proceder al reparto de dividendos correspondientes al ejercicio fiscal en que se apliquen estos ERTES, excepto si abonan previamente el importe correspondiente a la exoneración aplicada a las cuotas de la seguridad social. En la misma línea, se regula en el Real Decreto-ley 24/2020, de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial, incluyendo además a los expedientes de regulación temporal de empleo por causas económicas, técnicas, organizativas y de producción derivadas del COVID-19 (ERTE ETOP) que apliquen las exoneraciones en la Seguridad Social establecidas entre el 1 de julio y el 30 de septiembre de 2020.¿Y cómo tramitar la devolución de las exoneraciones de cuotas a la Seguridad Social aplicadas si la empresa va a proceder al reparto de dividendos?

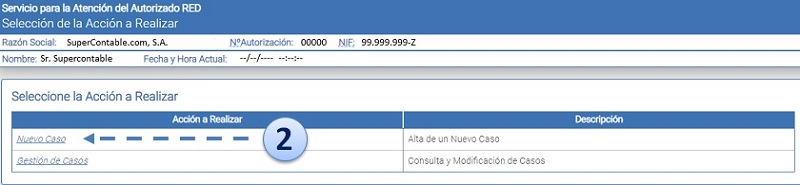

Se ha implementado por la Seguridad Social un procedimiento para poder "atender" a la limitación establecida en el artículo 5.2 del Real Decreto-ley 24/2020, de 26 de junio, para sociedades mercantiles u otras personas jurídicas que se acojan a los ERTEs por COVID-19, apliquen las correspondientes exoneraciones en las cuotas de pago de sus seguros sociales y quieran proceder al reparto de dividendos correspondientes al ejercicio fiscal en que se apliquen estos ERTEs. Y es que el referido artículo permite el reparto de dividendos si previamente se abona el importe correspondiente a la exoneración aplicada a las cuotas de la seguridad social y se ha renunciado a la aplicación de las mismas. El propio Boletín de Noticias RED 17/2020 nos muestra la puesta en marcha del procedimiento que habrán de seguir, aquellas empresas que piensen repartir dividendos durante el ejercicio 2020 para devolver/abonar las cantidades exoneradas. Vamos a explicar en detalle los PASOS que obligatoriamente habremos de acometer para proceder a la devolución de las cantidades exoneradas y que deben venir dados por:PASO 1. RENUNCIA A LA APLICACIÓN DE LAS EXONERACIONES POR REPARTO DE DIVIDENDOS. Esta renuncia deberá ser comunicada a través de CASIA (Coordinación, Atención y Soporte Integral al Autorizado RED) y no a través de los servicios disponibles del Sistema RED y/o SEDESS. La comunicación tipificada es "Comunicación sobre renuncia expresa a exención: CAUSA PECULIARIDAD COTIZACIÓN -CPC- 064" En este sentido, habríamos de: 1º. Hemos de entrar en la aplicación CASIA de la Tesorería General de la Seguridad Social (TGSS). 2º. Daremos de Alta un nuevo Caso, en esta ocasión será la renuncia a la aplicación de exoneraciones por reparto de dividendos:

2º. Daremos de Alta un nuevo Caso, en esta ocasión será la renuncia a la aplicación de exoneraciones por reparto de dividendos:  3º. A partir de aquí habremos de seleccionar para cada una de las pestañas disponibles en la ventana presentada aquellas que nos permitan presentar este tipo de comunicación de renuncia:

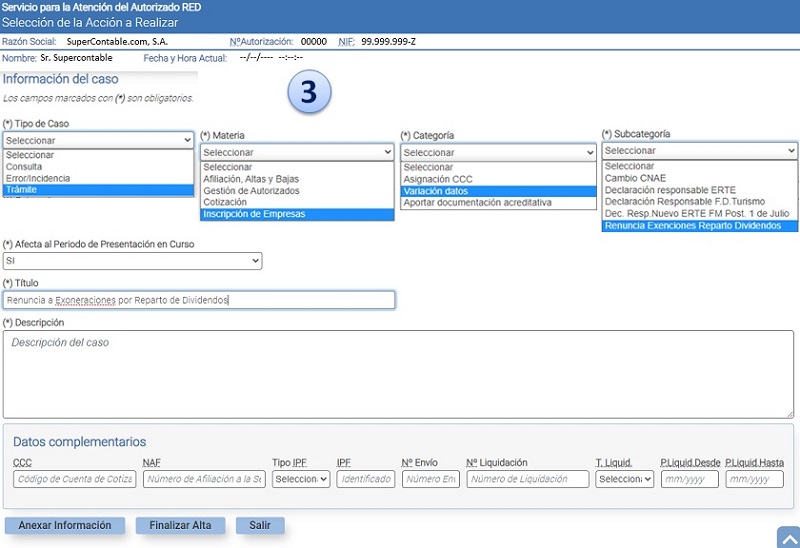

3º. A partir de aquí habremos de seleccionar para cada una de las pestañas disponibles en la ventana presentada aquellas que nos permitan presentar este tipo de comunicación de renuncia:- Tipo de Caso.- Trámite.

- Materia.- Inscripción de Empresas.

- Categoría.- Variación de Datos.

- Subcategoría.- Renuncia Exenciones Reparto Dividendos.

- Afecta al Período de liquidación en curso.- Si/No.

- Título.- A elegir por el comunicador. Longitud máxima 50 caracteres. La información contenida en este campo será la que se envíe como Asunto en las comunicaciones que se dirijan al autorizado.

- Descripción.- Breve explicación del contenido de la comunicación realizada. Longitud máxima 1.000 caracteres.

4º. Habremos de cumplimentar los datos complementarios necesarios en cada situación pues este tipo de trámite constituye una actuación de carácter administrativo. En el caso presentado habremos de comunicar el CCC afectado por la renuncia a las exoneraciones.

4º. Habremos de cumplimentar los datos complementarios necesarios en cada situación pues este tipo de trámite constituye una actuación de carácter administrativo. En el caso presentado habremos de comunicar el CCC afectado por la renuncia a las exoneraciones.

Recuerde:

En caso de no haber comunicado una cuenta de correo no recibirá este aviso. A partir de aquí sería introducir los datos identificativos para localizar el documento de ingreso de deuda: (código cuenta de cotización, período de liquidación, etc.)

A partir de aquí sería introducir los datos identificativos para localizar el documento de ingreso de deuda: (código cuenta de cotización, período de liquidación, etc.)

Recuerde:

La TGSS ha automatizado la aplicación del CPC 064 en TODOS los CCC asociados como principal-secundarios del CCC por lo que resulta innecesaria la comunicación individual de la renuncia por cada uno de los CCC de la empresa, siendo suficiente que ésta se solicite, a través de CASIA, respecto al CCC principal. Dicha renuncia se entenderá realizada respecto de todos los CCCs asociados que tengan el mismo NIF. Únicamente en el supuesto de que existan CCCs secundarios con distinto NIF que el principal, deberán presentar, a través de CASIA, una solicitud de renuncia individualizada por cada CCC con NIF diferente.Legislación

Real Decreto-ley 18/2020, de 12 de mayo, de medidas sociales en defensa del empleo.Real Decreto-ley 24/2020, de 26 de junio, de medidas sociales de reactivación del empleo y protección del trabajo autónomo y de competitividad del sector industrial.Comentarios

¿Cómo queda la prohibición de repartir dividendos de la empresa que ha aplicado un ERTE a partir de 1 de Octubre de 2020?Manual sobre cómo tramitar un Expediente de Regulación Temporal de empleo por CORONAVIRUSEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: El Tribunal Supremo permite a los autónomos societarios acceder a la tarifa plana

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos