El Tribunal Supremo permite a los autónomos societarios acceder a la tarifa plana

EL TRIBUNAL SUPREMO PERMITE A LOS AUTÓNOMOS SOCIETARIOS ACCEDER A LA TARIFA PLANA: FUNDAMENTOS DE SU DECISIÓN

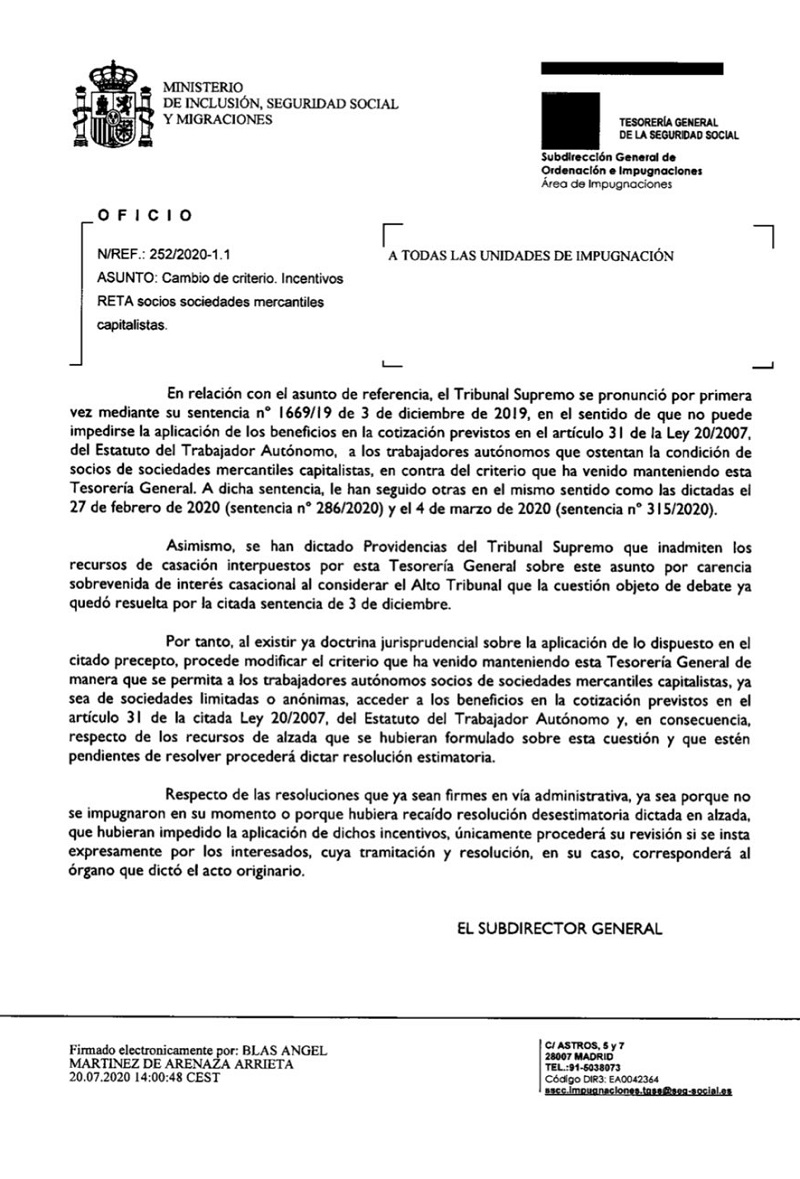

El Tribunal Supremo ha sentado jurisprudencia respecto a la cuestión, largo tiempo debatida, de si los autónomos societarios, incluidos en el RETA por haber creado una empresa nueva, tenían o no derecho a aplicarse la tarifa plana de cotización prevista en el Artículo 31 de la Ley 20/2007, de 11 de julio, del Estatuto del trabajo autónomo, fijada en la cuantía de 60 euros mensuales desde el 1 de Enero de 2019, frente a los 364,22 euros de la cuota mínima para los autónomos societarios ese mismo año 2019. Adelantamos ya que el Alto Tribunal ha señalado que SÍ es aplicable a los autónomos societarios este beneficio de cotización. Y en este apartado vamos a explicar qué ahorro supone esto para un nuevo autonómo que acaba de crear la empresa y también cómo puede reclamar a la TGSS las cantidades que haya podido abonar de forma indebida. Por poner en antecedentes a nuestros lectores, diremos que muchos autónomos, los colectivos que los representan; y también muchos asesores y abogados, habían venido entendiendo que la tarifa plana resultaba perfectamente aplicable a los autónomos que se veían incluídos en el RETA por ser administradores societarios de una empresa de nueva creación. Sin embargo, la TGSS ha venido entendiendo que la tarifa plana solo resultaba de aplicación a los autónomos que ejercían su actividad como personas físicas y no bajo una forma societaria. La cuestión, como es lógico, acabó en los Tribunales; y muchas sentencias de los Juzgados de lo Contencioso-Administrativo y de los Tribunales Superiores de Justicia han fallado que la tarifa plana sí resulta de aplicación a los autónomos societarios. El debate ha llegado al Tribunal Supremo, que ya ha dictado tres sentencias sobre esta cuestión y, por tanto, ha sentado jurisprudencia. La primera de ellas fue la Sentencia Nº 1669/2019, de 3 de Diciembre de 2019, en la que se señala que la Ley no excluye a los autónomos societarios de la aplicación de este beneficio de cotización. Y, lo que es más importante, obliga a la Tesorería General de la Seguridad Social (TGSS) a devolver a la autónoma reclamante las diferencias de cotización abonadas de más. Esta posición del Tribunal Supremo ha sido confirmada posteriormente por la Sentencia Nº 286/2020, de 27 de Febrero; y por la Sentencia Nº 315/2020, de 4 de Marzo; por lo que ya existe jurisprudencia del TS al respecto. Tanto es así que el TS ha inadmitido recursos de la TGSS posteriores señalando que la cuestión ya está definitivamente resuelta.

La primera de ellas fue la Sentencia Nº 1669/2019, de 3 de Diciembre de 2019, en la que se señala que la Ley no excluye a los autónomos societarios de la aplicación de este beneficio de cotización. Y, lo que es más importante, obliga a la Tesorería General de la Seguridad Social (TGSS) a devolver a la autónoma reclamante las diferencias de cotización abonadas de más. Esta posición del Tribunal Supremo ha sido confirmada posteriormente por la Sentencia Nº 286/2020, de 27 de Febrero; y por la Sentencia Nº 315/2020, de 4 de Marzo; por lo que ya existe jurisprudencia del TS al respecto. Tanto es así que el TS ha inadmitido recursos de la TGSS posteriores señalando que la cuestión ya está definitivamente resuelta. Y sobre las decisiones firmes de la TGSS en las que no se reconocía a los autónomos la aplicación de la tarifa plana, se señala que solo se revisarán si así lo solicita expresamente el interesado.

Y sobre las decisiones firmes de la TGSS en las que no se reconocía a los autónomos la aplicación de la tarifa plana, se señala que solo se revisarán si así lo solicita expresamente el interesado. Por eso, ponemos a su disposición un modelo de Solicitud de devolución del exceso de cotizaciones por la no aplicación de la tarifa plana a los autónomos societarios, basada en esta jurisprudencia del Tribunal Supremo, para que pueda reclamar a la TGSS las cotizaciones abonadas de más por la no aplicación de la tarifa plana y una guía para explicarle como presentar dicha reclamación.

Por eso, ponemos a su disposición un modelo de Solicitud de devolución del exceso de cotizaciones por la no aplicación de la tarifa plana a los autónomos societarios, basada en esta jurisprudencia del Tribunal Supremo, para que pueda reclamar a la TGSS las cotizaciones abonadas de más por la no aplicación de la tarifa plana y una guía para explicarle como presentar dicha reclamación.Legislación

Artículo 26 del Real Decreto Legislativo 8/2015 Devolución de ingresos indebidos, reembolso de los costes de las garantías y pago de cantidades declaradas por sentencia.Artículo 31 del Real Decreto Legislativo 8/2015 Interés de demora.Artículo 44 del Real Decreto 1415/2004 Derecho a la devolución de ingresos indebidos.Artículo 45 del Real Decreto 1415/2004 Competencia y plazo de resolución.Formularios

Solicitud de devolución del exceso de cotizaciones por la no aplicación de la tarifa plana a los autónomos societariosComentarios

¿Qué es la tarifa plana de los autónomos?¿Qué importe puedo recuperar de las cotizaciones pagadas de más por no haberme aplicado la tarifa plana?Procedimiento para reclamar el exceso de cotizaciones por la no aplicación de la tarifa plana a los autónomos societariosJurisprudencia y Doctrina

Sentencia Nº 1669/2019, de 3 de Diciembre de 2019 Alta en el RETA. Derecho a los beneficios de la socia administradora única de la sociedad unipersonal. Sentencia Nº 286/2020, de 27 de Febrero de 2020 Derecho a los beneficios de reducción de la cuota de cotización al socio administrador único de la sociedad Limitada. Sentencia Nº 315/2020, de 4 de Marzo de 2020 Aplicación de la reducción de la cuota cotización del artículo 31 de la Ley 20/2007 a otros colectivos.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos