Sociedades Civiles. Impuesto sobre Sociedades. Tributación a partir de 2016.

SOCIEDADES CIVILES.

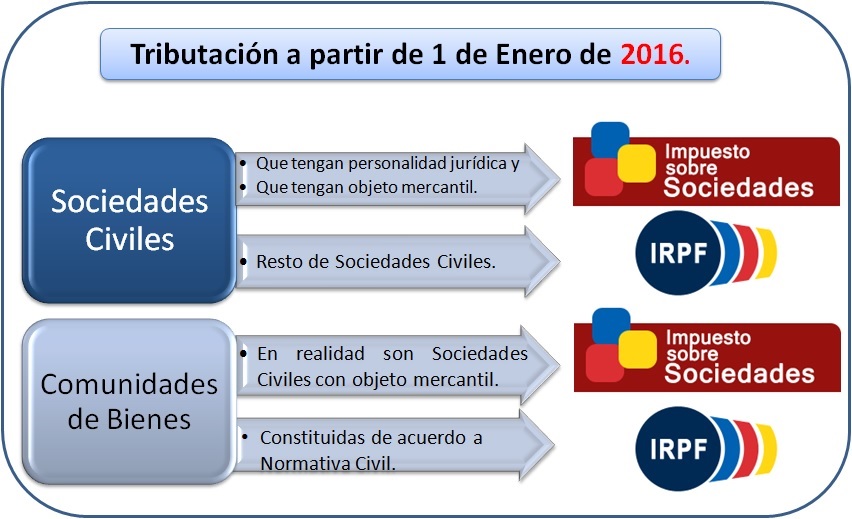

Una sociedad civil es una agrupación de personas, generalmente autónomos, que se unen para desarrollar una actividad económica o mercantil, no adoptando una forma que necesariamente la haga mercantil (SA o SL). Con motivo de la entrada en vigor de la Ley 27/2014 del impuesto de sociedades, las sociedades civiles con objeto mercantil pasaron a ser contribuyentes del Impuesto sobre Sociedades, mientras que las que no tengan objeto mercantil seguirán tributando en régimen de atribución de rentas (IRPF).

La siguiente tabla nos indica el tratamiento fiscal de las sociedades civiles antes y después de la entrada en vigor de la Ley 27/ del impuesto de sociedades:

| Tipo de SC | Tributación anterior | Tributación a partir de 2016 |

| Con o sin personalidad jurídica y sin objeto mercantil | Atribución de rentas | Atribución de rentas |

| Con personalidad jurídica y con objeto mercantil | Atribución de rentas | Impuesto sociedades |

| Sociedades agrarias de transformación | Impuesto sociedades | Impuesto sociedades |

- Respecto a la personalidad jurídica de las sociedades civiles.

- Si una entidad se manifiesta como sociedad civil ante la AEAT en el momento de solicitar el NIF, se debe considerar que tiene la voluntad de que sus pactos no se mantengan secretos, lo que automáticamente le otorgará personalidad jurídica, y por ende, como contribuyente del IS, siempre que tenga objeto mercantil.

- Si una entidad se manifiesta como cualquier otra entidad sin personalidad jurídica ante la AEAT en el momento de solicitar el NIF, se debe considerar que tiene la voluntad de que sus pactos se mantengan secretos, lo que no le otorgará personalidad jurídica, y por ende, no será contribuyente del IS.

- Respecto a cuándo se entiende que una sociedad civil tiene objeto mercantil. Utilizaremos como base para definir este hecho la consulta vinculante de la DGT V2727-15, que como otras varias establece:

...se entenderá por objeto mercantil la realización de una actividad económica de producción, intercambio o prestación de servicios para el mercado en un sector no excluido del ámbito mercantil. Quedarán así excluidas de ser contribuyentes del IS las entidades que se dediquen a actividades agrícolas, ganaderas, pesqueras, forestales, mineras y de carácter profesional, por cuanto dichas actividades son ajenas al ámbito mercantil.

- Si las actividades profesionales realizadas están integradas en la sección segunda de las tarifas del IAE, están excluidas del ámbito mercantil, por lo que seguirán tributando por el régimen de atribución de rentas.

- Si las actividades profesionales realizadas están integradas en la sección primera de las tarifas del IAE, tendrán objeto mercantil, por lo que a partir del 1 de enero de 2016, pasarán a tributar por el IS.

- Si una sociedad civil desarrolla una actividad agrícola, ganadera, pesquera, forestal o minera, al estar excluidas del ámbito mercantil, seguirá tributando por el régimen de atribución de rentas.

Comentarios

Personalidad jurídica y objeto mercantil de las Sociedades CivilesRégimen fiscal especial para la disolución y liquidación de sociedades civilesConstituir entidad para ejercer actividad económica que tribute por atribución de rentas en IRPF.Jurisprudencia y Doctrina

Consulta vinculante V1074-24. Tributación en IS o IRPF SC dedicada a la explotación agrícola. Consulta vinculante V2727-15. Objeto mercantil de una sociedad civil.Consulta vinculante V2380-15. Actividad de Agrícola de secano y regadíoConsulta vinculante V2381-15. Actividad de GanaderíaConsulta vinculante V2392-15. Inmobiliaria e intermediaciónConsulta vinculante V2412-15. Sociedad Civil asesoramiento fiscal y contableSiguiente: Bonificación por actividades de prestación de servicios públicos

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos