Bonificación por actividades de prestación de servicios públicos

BONIFICACION POR ACTIVIDADES DE PRESTACIÓN DE SERVICIOS PUBLICOS

Esta bonificación está regulada en el artículo 34 de la LIS y tienen una bonificación del 99% la parte de cuota íntegra que corresponda a las rentas derivadas de la prestación de servicios que sean competencias de las entidades locales, municipales o provinciales, excepto cuando se exploten por el sistema de empresa mixta o de capital íntegramente privado.Dado que las entidades locales así como sus organismos autónomos están exentos del IS, únicamente serán las empresas con forma jurídica privada participadas al 100% por una entidad local y que presten los servicios especificados, las que podrán aplicar esta bonificación.

Los servicios a los que será aplicable la bonificación serán los realizados en el marco de las siguientes materias, entre otras:- Urbanismo.

- Medio ambiente urbano.

- Abastecimiento de agua potable.

- Infraestructura viaria.

- Policía local, protección civil, incendios.

- Tráfico.

- Ferias, abastos, mercados, etc...

- Cementerios y actividades funerarias.

- Promoción del deporte y la cultura.

Ejemplo

La empresa JPSLU, participada al 100% por una entidad local, ha obtenido una base imponible de 750.000 Euros, de los cuales el 65% de las rentas obtenidas han sido por la actividad de prestación de sercicios de tratamiento de residuos en pequeños municipios de la provincia, dando derecho a la aplicación de la bonificación. Se pide el cálculo de la bonificación aplicable en la declaración del impuesto, sabiendo que tributa al 25% y que no hay más ajustes extracontables contables ni deducciones.

Solución

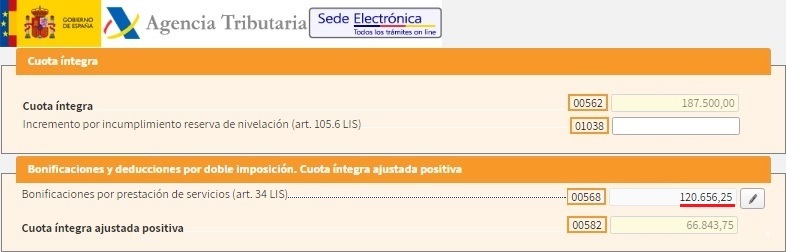

En primer lugar, tendremos que calcular la cuota íntegra generada en el ejercicio: Cuota íntegra: 25% x 750.000 = 187.500 EurosAhora tendremos que calcular la parte de la cuota íntegra que corresponde con la prestación de servicios públicos: Cuota íntegra por servicios públicos: 65% x 187.500 = 121.875 Euros

Por último, tendremos que calcular el importe de la bonificación aplicable: Bonificación: 99% x 121.875 = 120.656,25 Euros

200Instrucciones

Casilla 00568. Bonificación por prestación de servicios.

Jurisprudencia y Doctrina

Consulta Vinculante 1768-21. Aplicación bonificación cuota íntegra prestación servicios locales.Legislación

Artículo 34 Ley 27/2014 de la LIS. Bonificación por prestación de servicios públicos locales.D.A. 9ª RDL 4/2004 del TRLIS. Reducción bonificación de actividades exportador.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Consulta vinculante V1826-25. Requisitos para actividad de arrendamiento de viviendas.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos