Retención y modelos que se deben rellenar por la compra de inmuebles a No Residentes sin Establecimiento Permanente.

RETENCIÓN Y MODELOS POR LA COMPRA DE INMUEBLES A NO RESIDENTES SIN ESTABLECIMIENTO PERMANENTE.

Por norma general será el comprador el que deba retener e ingresar en la AEAT dicha retención. Ahora bien, NO será así en todos los casos ya que si usted es el comprador y el vendedor resulta ser un No residente, podrá no estar obligado cuando:Recuerde que:

Por el inmueble con varios titulares (Residentes y No Residentes) la retención se practicará sobre la parte de contraprestación que corresponda a la participación de los No Residentes El comprador obligado a retener o realizar el ingreso a cuenta deberá presentar el Modelo 211 de la AEAT de "Retención en la adquisición de bienes inmuebles a no residentes sin establecimiento permanente" en el plazo de un mes a partir de la fecha de transmisión. También deberá presentar el "ejemplar para el transmitente no residente" del Modelo 211 una vez efectuado el ingreso que se utilizará a efectos de justificar el pago a cuenta cuando presente una autoliquidación por la renta derivada de la transmisión sirviendo el ejemplar para el adquiriente como justificante del ingreso efectuado.

El comprador obligado a retener o realizar el ingreso a cuenta deberá presentar el Modelo 211 de la AEAT de "Retención en la adquisición de bienes inmuebles a no residentes sin establecimiento permanente" en el plazo de un mes a partir de la fecha de transmisión. También deberá presentar el "ejemplar para el transmitente no residente" del Modelo 211 una vez efectuado el ingreso que se utilizará a efectos de justificar el pago a cuenta cuando presente una autoliquidación por la renta derivada de la transmisión sirviendo el ejemplar para el adquiriente como justificante del ingreso efectuado. En caso de que la retención o ingreso a cuenta NO se hubiese ingresado, los bienes transmitidos quedarán afectos al pago del importe MENOR entre:

En caso de que la retención o ingreso a cuenta NO se hubiese ingresado, los bienes transmitidos quedarán afectos al pago del importe MENOR entre:- Retención a hacer frente.

- Impuesto correspondiente.

Por la parte vendedora se deberá cumplimentar el Modelo 210 e ingresar el impuesto definitivo en el plazo de tres meses contados a partir del mes siguiente a la fecha de transmisión (independientemente del resultado de la autoliquidación).

Por la parte vendedora se deberá cumplimentar el Modelo 210 e ingresar el impuesto definitivo en el plazo de tres meses contados a partir del mes siguiente a la fecha de transmisión (independientemente del resultado de la autoliquidación). Ejemplo

Solución

COMPRADOR

Como hemos podido ver en el presente comentario, será el comprador el que deberá retener por la transmisión de inmuebles con no residentes sin establecimiento permanente un 3 por ciento del importe de transmisión de la parte correspondiente a los "transmitentes" NO residentes. Para ello, D. RCR deberá calcular el porcentaje (%) de participación del inmueble correspondiente a dicha parte: 33% (B) + 33% (C) = 66% y liquidar y presentar el modelo 211 de la AEAT. Así, obtendrá el importe de la transmisión correspondiente a la parte de los no residentes, que resultará de multiplicar el valor de transmisión por el porcentaje participado: 66% x 482.000 = 318.120 Euros.| Retención aplicada por la adquisición del inmueble = 3% x 318.120 = 9.543,60 Euros |

Esta sería la liquidación del Modelo 211 que debería presentar el adquiriente de la vivienda:

VENDEDORES

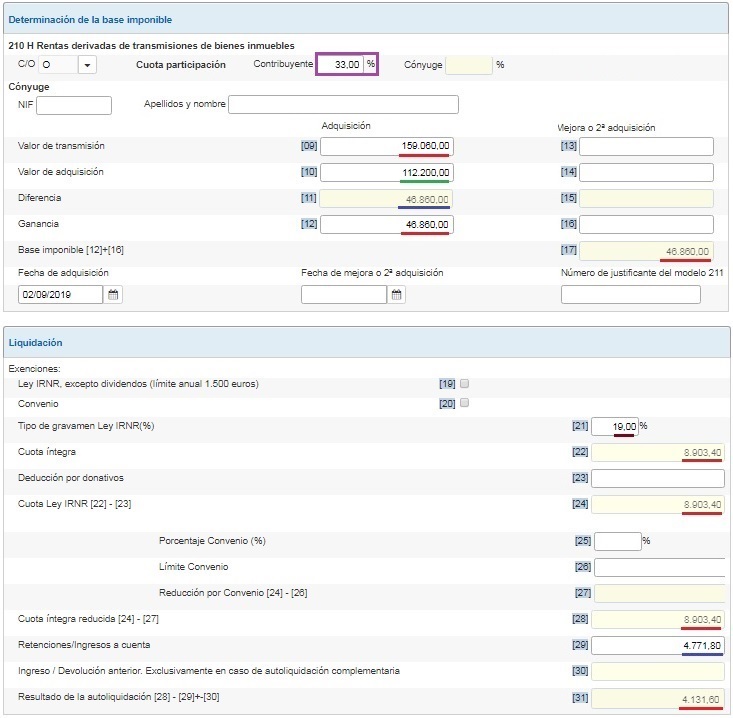

Por su parte cada vendedor deberá presentar un modelo 210 individualizado en el que se reflejarán las cantidades prorrateadas según el porcentaje de participación que le corresponda a cada uno de ellos, es decir, un 33% para cada uno de los no residentes.- Valor de transmisión: 33% x 482.000 = 159.060 Euros.

- Coste de adquisición: 33% x 340.000 (315.000 + 25.000) = 112.200 Euros.

- GANANCIA NETA POR CONTRIBUYENTE: 46.860 Euros.

| B = 9.543,60 x 50% = 4.771,80 Euros |

| C = 9.543,60 x 50% = 4.771,80 Euros |

Esta sería la liquidación del Modelo 210 que cada uno de los No Residentes debería cumplimentar por la venta del inmueble:

Comentarios

Gravamen especial de Bienes Inmuebles de entidades No Residentes.Ejemplo de cumplimentación de los Modelos 210 y 211Jurisprudencia y Doctrina

Resolución TEAC 05607/2020. Autoliquidación correcta por venta de vivienda, garaje y trastero de un no residente.Legislación

Art. 25 Ley 5/2004 TRLIRNR. Cuota Tributaria.Art. 45 Ley 5/2004 TRLIRNR. Devengo y declaración.Art. 14 RD 1776/2004 LIRNR. Retención o ingreso a cuenta en la adquisición de bienes inmuebles.Art. 20 RD 1776/2004 LIRNR. Gravamen Especial sobre Bienes Inmuebles de Entidades no Residentes.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Consulta V1696-19. Imputación temporal del gasto derivado de un contrato de publicidad.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos