Reserva para inversiones en las Islas Baleares. Tratamiento fiscal en impuesto de sociedades.

RESERVA PARA INVERSIONES EN LAS ISLAS BALEARES. TRATAMIENTO FISCAL EN EL IMPUESTO DE SOCIEDADES.

La Reserva para Inversiones en las Islas Baleares, ha sido creada mediante la publicación de la Ley 31/2022, de 23 de diciembre, en su disposición adicional septuagésima. Con gran similitud a la reserva para inversiones en Canarias, es un instrumento que trata de estimular la inversión de las empresas que desarrollen su actividad en Baleares. Podrán utilizar esta reserva todas aquellas entidades sujetas al Impuesto sobre Sociedades, además de las personas físicas que, estando sujetas al IRPF, determinen su rendimiento utilizando el método de estimación directa, que desarrollen cualquier actividad (salvo de construcción naval, fibras sintéticas, industria del automóvil, siderurgia e industria del carbón) en un establecimiento permanente situado en el archipiélago balear y que esta reserva se invierta posteriormente en una serie de activos situados en el mismo.

Todos los contribuyentes que hayan sido beneficiarios de ayudas obtenidas en virtud de cualquier incentivo aplicable en el marco del Régimen fiscal especial de las Baleares, deberán presentar telemáticamente el modelo 283, donde deberán comunicar el volumen de negocios anual del beneficio obtenido y las ayudas percibidas y/o utilizadas en virtud de este régimen fiscal. En especial, y en relación al tema tratado en este apartado, la cantidad a consignar en la casilla del modelo 283 referente a "Ayuda percibida y/o utilizada en concepto de reserva para inversiones en las Illes Balears", será el resultado de multiplicar el importe destinado a esta reserva por el tipo impositivo que corresponda, con base en el artículo 30.3 del Reglamento de desarrollo del Régimen fiscal especial.

Todos los contribuyentes que hayan sido beneficiarios de ayudas obtenidas en virtud de cualquier incentivo aplicable en el marco del Régimen fiscal especial de las Baleares, deberán presentar telemáticamente el modelo 283, donde deberán comunicar el volumen de negocios anual del beneficio obtenido y las ayudas percibidas y/o utilizadas en virtud de este régimen fiscal. En especial, y en relación al tema tratado en este apartado, la cantidad a consignar en la casilla del modelo 283 referente a "Ayuda percibida y/o utilizada en concepto de reserva para inversiones en las Illes Balears", será el resultado de multiplicar el importe destinado a esta reserva por el tipo impositivo que corresponda, con base en el artículo 30.3 del Reglamento de desarrollo del Régimen fiscal especial.VIGENCIA DE ESTE BENEFICIO FISCAL

Esta reserva se aplicará en los períodos impositivos que se inicien entre el 1 de enero de 2023 y el 31 de diciembre de 2028.¿QUE VENTAJA FISCAL GENERA ESTA RESERVA?

Permitirá reducir la base imponible en el Impuesto sobre Sociedades por el importe que estos establecimientos permanentes destinen de sus beneficios a la dotación de esta reserva, no pudiendo esta reducción determinar una base imponible negativa. Esta deducción se aplicará a las dotaciones que en cada período impositivo se hagan a la reserva para inversiones hasta el límite del noventa por ciento de la parte de beneficio obtenido en el mismo período que no sea objeto de distribución.- El destinado a nutrir las reservas de carácter legal.

- El que derive de la transmisión de elementos patrimoniales cuya adquisición hubiera determinado la materialización de la reserva para inversiones en Baleares. No obstante, en los casos de transmisión de elementos patrimoniales que solo se hubiesen destinado parcialmente a la materialización de la reserva, se considerará beneficio no distribuido la parte proporcional de dicho beneficio que se corresponda con la parte del valor de adquisición del elemento patrimonial que no hubiera supuesto la materialización de la reserva.

- El que derive de los valores representativos de la participación en el capital o fondos propios de otras entidades, así como la cesión a terceros de capitales propios.

REQUISITOS PARA LA APLICACIÓN DE LA REDUCCIÓN

Para que la reducción esté correctamente aplicada y no se genere ningún ajuste en un futuro, se deberán tener en cuenta tres requisitos fundamentales:- Contables.

- Materialización de la inversión.

- Mantenimiento de inversiones.

A.- Requisitos de contabilidad

La reserva para inversiones en Baleares debe figurar en el balance de la empresa con absoluta separación y título apropiado, siendo indisponible mientras los bienes adquiridos por la misma deban permanecer en la empresa.B.- Materialización de la inversión

Sepa que:

La dotación de esta reserva no tendrá la consideración de incremento de fondos propios a los efectos de la reserva de capitalización (art. 25 de la LIS), ni servirá para cumplir el requisito del artículo 105.3 de la reserva de nivelación.- Adquisición de elementos patrimoniales y gastos:

- Elementos patrimoniales del inmovilizado material o intangible. Deberán estar situados o ser recibidos en el archipiélago balear, utilizados en el mismo, afectos y necesarios para el desarrollo de actividades económicas del contribuyente, salvo en el caso de los que contribuyan a la mejora y protección del medio ambiente en el territorio balear. A tal efecto se entenderán situados y utilizados en el archipiélago: 1.º Las aeronaves que, por su destino, contribuyan a mejorar las conexiones de las Islas Baleares, en los términos que reglamentariamente se determinen.2.º Los buques con pabellón español y con puerto base en Baleares. 3.º Las redes de transporte y de comunicaciones que conecten el archipiélago balear con el exterior, por el tramo de la misma que se encuentre dentro del territorio de las Islas Baleares y a la parte situada fuera del mismo que se utilice para conectar entre sí las distintas islas del archipiélago. 4.º Las aplicaciones informáticas y los derechos de propiedad industrial, que no sean meros signos distintivos del contribuyente o de sus productos, y que vayan a aplicarse exclusivamente en procesos productivos o actividades comerciales que se desarrollen en el ámbito territorial balear, así como los derechos de propiedad intelectual que sean objeto de reproducción y distribución exclusivamente en el archipiélago balear. 5.º Las concesiones administrativas de uso de bienes de dominio público radicados en las Illes Balears, de prestación de servicios públicos que se desarrollen exclusivamente en el archipiélago y de obra pública para la ejecución o explotación de infraestructuras públicas radicadas en Baleares.Se considerará que las aeronaves en que se materializa la reserva para inversiones contribuyen a mejorar las conexiones de las Islas Baleares cuando más del cincuenta por ciento de sus vuelos tenga por objeto prestar servicios de transporte entre las islas del archipiélago balear o entre estas y otros territorios durante el periodo de mantenimiento de la inversión Cuando no se alcance dicho volumen de vuelos, se considerará que se ha producido la materialización de la reserva en el importe de la inversión en la aeronave que se corresponda con el porcentaje que representen los vuelos entre las islas del archipiélago o entre estas y otros territorios respecto del total de sus vuelos durante el período de mantenimiento de la inversión.

- Elementos patrimoniales que contribuyan a la mejora y protección del medio ambiente en el territorio de las Islas Baleares.

- Gastos de investigación y desarrollo derivados de actividades de investigación, desarrollo e innovación tecnológica a que se refiere el artículo 35.1 y 2 de la Ley 27/2014, de la LIS.

En el caso de inmovilizado intangible, la reserva no podrá materializarse en marcas ni en conocimientos no patentados- A la promoción de viviendas protegidas, cuando proceda esta calificación de acuerdo con lo previsto en la normativa autonómica reguladora de las actuaciones del Plan de Vivienda de Baleares, y sean destinadas al arrendamiento por la sociedad promotora.

- Al desarrollo de actividades industriales incluidas en las divisiones 1 a 4 de la sección primera de las tarifas del Impuesto sobre Actividades Económicas, aprobadas por el Real Decreto Legislativo 1175/1990, de 28 de septiembre, por el que se aprueban las tarifas y la instrucción del Impuesto sobre Actividades Económicas. Considerándose en particular que tales actividades industriales se desarrollan en las edificaciones, construcciones e instalaciones, así como en las superficies cubiertas o sin cubrir, que se utilicen para el almacenaje de las materias primas, elementos de producción y transporte, de los productos terminados y semiterminados, así como los recintos administrativos, los destinados al uso del personal y los destinados a la actividad fabril, y aquellos donde se encuentren situados la maquinaria, las instalaciones, y los elementos requeridos o convenientes para la seguridad e higiene en el trabajo.

- A las actividades socio-sanitarias, centros residenciales de mayores, geriátricos y centros de rehabilitación neurológica y física.

- A las zonas comerciales que sean objeto de un proceso de rehabilitación. Se entenderá por zonas comerciales objeto de un proceso de rehabilitación aquellos centros comerciales urbanos a que hace referencia la Ley 11/2014, de 15 de octubre, y aquellas áreas municipales de impulso comercial reguladas en la Ley 6/2023, de 16 de marzo, afectados por actuaciones de reforma interior y regeneración urbana de acuerdo con el instrumento de planificación urbanística correspondiente a que se refiere la Ley 12/2017, de 29 de diciembre. La afectación a la zona comercial se entenderá referida a los centros, galerías comerciales o locales de negocio individualmente considerados situados en la zona, incluidas las zonas de aparcamientos, áreas comunes y las de equipamiento. Se considerarán obras de rehabilitación las actuaciones dirigidas a la renovación, ampliación o mejora de establecimientos turísticos, siempre que reúnan las condiciones necesarias para ser incorporadas al inmovilizado material como mayor valor del inmueble de acuerdo con la normativa contable.

- A las actividades turísticas reguladas en la Ley 8/2012, de 19 de julio, del Turismo de las Islas Baleares, cuya adquisición tenga por objeto la rehabilitación de un establecimiento turístico. Se entenderá por actividades turísticas las definidas en el artículo 3.b) de la Ley 8/2012, de 19 de julio, del Turismo de las Islas Baleares y por establecimientos turísticos los definidos en el artículo 3.h) de la Ley 8/2012.

, en los términos que reglamentariamente se determinen. Tratándose de elementos de transporte de pasajeros por vía marítima deberán dedicarse exclusivamente a servicios públicos en el ámbito de funciones de interés general que se correspondan con las necesidades públicas de las Islas Baleares. Tratándose de vehículos de transporte de pasajeros por carretera será necesario que la empresa tenga el domicilio fiscal en el territorio balear.Tendrán la consideración de conocimientos técnicos no patentados los derechos para la explotación económica de fórmulas o procedimientos secretos, los derechos sobre informaciones relativas a experiencias industriales, comerciales o científicas y el conjunto no divulgado de informaciones técnicas necesarias para la reproducción industrial, directamente y en las mismas condiciones, de un producto o de un procedimiento. - Elementos patrimoniales del inmovilizado material o intangible.

- Creación de puestos de trabajo relacionados con la inversión del punto anterior, siempre que se produzcan en los seis meses siguientes a la fecha de funcionamiento de la inversión. Este incremento de plantilla deberá mantenerse durante un periodo mínimo de cinco años (tres años en el caso de entidades de reducida dimensión).

- Suscripción de acciones o participaciones emitidas por sociedades como consecuencia de su constitución o ampliación de capital que desarrollen en el archipiélago su actividad, siempre que se cumplan los siguientes requisitos:

- Estas sociedades realizarán las inversiones previstas en las letras A y B anteriores, siempre que tanto la entidad suscriptora del capital como la que efectúa la inversión sean consideradas, a los efectos del impuesto de sociedades, como entidades de reducida dimensión en el período impositivo en el que se obtiene el beneficio con cargo al cual se dota la reserva.

- Estas sociedades deberán efectuar estas inversiones en el plazo de tres años a contar desde la fecha del devengo del impuesto correspondiente al ejercicio en el que el contribuyente que adquiere las acciones o las participaciones en su capital hubiera dotado la reserva.

- Los elementos patrimoniales así adquiridos deberán mantenerse en funcionamiento en las Islas Baleares.

- El importe del valor de adquisición de las inversiones realizadas por la sociedad participada deberá alcanzar, como mínimo, el importe desembolsado de las acciones o participaciones adquiridas.

Las inversiones realizadas por la sociedad participada no darán lugar a la aplicación de ningún otro beneficio fiscal.

C.- Mantenimiento de inversiones

Recuerde que:

Todos aquellos elementos patrimoniales adquiridos con el objetivo de materializar la inversión deberán estar situados y utilizados en el archipiélago balear.INCUMPLIMIENTO DE LA MATERIALIZACIÓN O DEL PERÍODO MÍNIMO DE PERMANENCIA

Sabemos que la correcta aplicación de esta reserva vendrá condicionada tanto por la materialización de la inversión como por el período mínimo de permanencia del elemento patrimonial en la empresa, período durante el cual la reserva será indisponible. El incumplimiento de cualquiera de estos requisitos generará a la empresa la obligación de incorporar en su base imponible el importe que en su día se redujo. Este ajuste se deberá realizar en el impuesto de sociedades correspondiente al ejercicio en que se produjo el incumplimiento, consignando el importe correspondiente en la casilla 778 de la página 13 y en la celda correspondiente de la columna "Integrado en BI por incumplimiento de requisitos" de la página 22 bis. Además, se girarán intereses de demora por el importe del ajuste correspondiente a la infracción, que se consignarán en la casilla 617 de la página 14 bis del modelo. NOTA: El ajuste se practicará por la cantidad que ha incumplido los requisitos, por ejemplo, si la materialización de la inversión ha consistido en la adquisición de dos elementos patrimoniales y uno de ellos se transmite antes de que se cumpla el período mínimo de permanencia, el importe del ajuste corresponderá al valor por el cual se adquirió el elemento por el que se ha incumplido.APLICACIÓN PRÁCTICA

La aplicación y cálculo de esta reserva puede presentar dificultades por el hecho de que al importe de los beneficios sobre los que se aplica esta, hay que descontar el gasto por impuesto de sociedades, que habrá que calcular previamente para obtener dicha cifra de beneficios. Para ello hay que plantear un sistema de dos ecuaciones con dos incógnitas (reserva inversión en Baleares -RIB- e importe del impuesto -IS-), y solo para el caso de no contemplar otras deducciones y/o bonificaciones, y un tipo impositivo del 25%:| IS = 25% de BI = 0,25 x (BAI - 0,90 x RIB) |

| RIB = P x (BAI - RL - IS) - DVD |

- BI: Base Imponible = BAI - 0,90 x RIB

- RIB: Reserva de inversión en Baleares.

- IS: Impuesto de sociedades pagado.

- BAI: Beneficio antes de impuestos.

- P: Porcentaje de los beneficios destinados a la reserva.

- RL: Reserva legal destinada en el ejercicio.

- DVD: Dividendo distribuido

- La RIB será:

En el caso de que la empresa tribute a un tipo distinto al 25%, en el sistema de ecuaciones anterior sustituiremos el 0,25 (25%) por el que corresponda.

RIB = 0,75 x BAI - DVD0,775 - Una vez hallado este dato podremos obtener el impuesto de sociedades (IS):

En el caso de que la empresa tribute a un tipo distinto al 25%, sustituiremos 0,25 por el que corresponda.IS = 25% de BI = 0,25 x (BAI - 0,90 x RIB) - Con este dato anterior, calculamos el beneficio del ejercicio:

Bº = BAI - IS

- Para seguir con la dotación contable:

DC = Bº x P

- Con este dato de la dotación contable (DC), hallaremos la dotación y cantidad deducible (DD) de la BI del impuesto, que será:

DD = (DC - DVD) x 0,90

Importante:

El procedimiento descrito anteriormente se utiliza para cuando se quiere aplicar a la reserva el importe máximo permitido o un porcentaje alto de los beneficios obtenidos.Para cantidades fijas menores o no significativas con respecto a los beneficios obtenidos, el importe del impuesto no va a influir en su cálculo por lo que se asignará directamente como deducción de la BI.

Ejemplo

- Calcular el importe máximo permitido en la reserva de inversiones en Baleares para el caso de no haber adquirido local alguno ni haber realizado inversiones relacionadas con ésta en este ejercicio.

- El valor del local adquirido es de 120.000 € pero la empresa quiere aplicar el importe máximo permitido a la reserva de inversiones de Baleares.

- El valor del local adquirido es de 120.000 €, siendo dicho importe el que quiere aplicar como reserva de inversiones en Baleares.

Solución

La empresa, a pesar de tener domicilio fiscal en Madrid, podrá aplicar la reserva de inversiones de Baleares con la base de 250.000 euros ya que son obtenidos allí mediante una sucursal. Por otra parte, los beneficios distribuidos correspondientes a la parte obtenida en Baleares es de 25.000 euros (100.000 x 250.000/1.000.000). - Caso a.): Con los datos anteriores, y dado que quiere destinar el máximo permitido (por lo que entra en juego el importe pagado por el IS), deberemos realizar el procedimiento descrito en la fórmula anterior, y siguiendo el esquema, tendremos:1.-

| RIB = 0,75 x BAI - DVD0,775 = 0,75 x 250.000 - 25.0000,775= 209.677,42 euros |

2.- Siendo entonces el IS:

| IS = 0,25 x (BAI - 0,90 x RIB) = 0,25 x (250.000 - 0,90 x 209.677,42) = 15.322,58 euros |

Una vez calculado estos dos datos podremos hallar el beneficio del ejercicio (de Baleares), así como la dotación contable y la cantidad deducible por la dotación de la RIB: 3.- El beneficio del ejercicio será: 250.000 - 15.322,58 = 234.677,42 euros. 4.- Que coincidirá con la dotación contable (DC) ya que se ha destinado el total de beneficios a la RIB (P = 100% = 1). 5.- Ahora bien, para calcular la dotación deducible de la BI del impuesto de JPSA, tenemos que restar a la cifra anterior el importe de los dividendos distribuidos (en nuestro caso 25.000 euros), por tanto: Dotación deducible: 234.677,42 - 25.000 = 209.677,42 euros. Siendo la cantidad deducible en la base imponible del impuesto, el 90% de la cifra anterior:

| Deducible por dotación RIB = 209.677,42 x 0,90 = 188.709,68 euros |

El modelo 200 quedaría así:

- Página 13:

- Página 22 bis:

- Caso b.): Por el cálculo del punto anterior, la reducción por reserva en Baleares será de 188.709,68 euros. En este caso, el importe del local adquirido es menor al de la reserva por inversiones, por tanto, la cumplimentación del modelo 200 quedará como sigue:

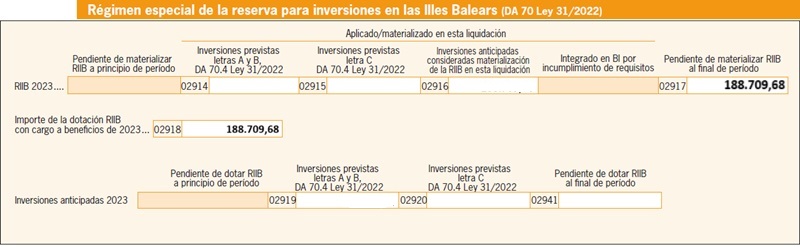

- La página 13 quedará igual que en el caso anterior. - Página 22 bis:

Donde haremos varias puntualizaciones:

- La compra del local se considera como inversión anticipada ya que se ha materializado antes de haber aplicado la reserva (casilla 2919).

- Dado que hemos anticipado parte de la reserva para inversiones en Baleares (RIB), la casilla 2917 recogerá la diferencia entre la 2918 y la 2916 (y ésta coincidirá con la suma de la 2919 y 2920).

- La casilla 2941 no tiene contenido ya que las inversiones anticipadas (local) no exceden del importe de la RIB de este ejercicio.

- Caso c.): Puesto que el importe destinado a la reserva es significativamente inferior al volumen total de beneficios generados en Baleares (120.000 € Vs. 250.000 €), los 120.000 € que se pretenden destinar a esta reserva se podrán aplicar en su totalidad, pues serán inferiores al máximo permitido, no siendo así necesario la realización de los cálculos anteriores. El modelo 200 quedaría así:

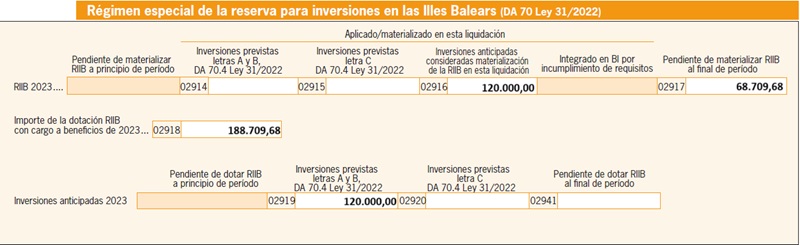

Donde haremos varias puntualizaciones:

- La compra del local se considera como inversión anticipada ya que se ha materializado antes de haber aplicado la reserva (casilla 2919).

- Dado que hemos anticipado el total de la reserva para inversiones en Baleares (RIB), la casilla 2917 será nula y la 2916 coincidirá con la suma de la 2919 y 2920.

- La casilla 2941 no tiene contenido ya que las inversiones anticipadas (local) no exceden del importe de la RIB de este ejercicio.

200Instrucciones

Comentarios

Instrucciones cuadro "Régimen especial de la reserva para inversiones en Baleares" de la página 22 bisLegislación

Disposición adicional 70ª, Ley 31/2022 de Presupuestos Generales del Estado para 2023.Reglamento de desarrollo del Régimen Fiscal Especial de Baleares.Orden HAC que regula el modelo 283. Declaración informativa anual de ayudas recibidas en el marco del Régimen Fiscal especial de Baleares".En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Bonificación por actividad productora de bienes corporales. Régimen especial de las islas Balerares

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos