Régimen de Consolidación Fiscal. Dominio indirecto.

CONSOLIDACIÓN FISCAL. DOMINIO INDIRECTO

La participación que una sociedad dominante tenga sobre una dominada puede ser de dos maneras, a saber, directa e indirecta. Sobre la participación directa poco podemos decir dada su obviedad, y se producirá cuando la propietaria de las acciones/participaciones de la dominada es la propia sociedad dominante. Respecto de la participación indirecta, se dará cuando la titular de las acciones/participaciones de la dominada no es la dominante, sino una o más sociedades dependientes de ésta, por lo que se ejerce el control a través de estas sociedades dependientes poseedoras de dichas acciones/participaciones. El artículo 60 de la LIS recoge tres situaciones diferentes para el cálculo del dominio indirecto sobre una sociedad participada:- Dominio indirecto simple: Se produce cuando la dominante participa directamente en una dependiente, y ésta a su vez participa en el capital de una tercera, y así sucesivamente. Para el cálculo de la participación efectiva se multiplicarán los porcentajes que cada una tiene sobre sus dependientes, debiendo ser el resultado de este producto mayor o igual al 75% (70% si son sociedades cotizadas) para que ejerza dominio fiscal.

Ejemplo

Se presenta el siguiente esquema de participación entre sociedades.

La sociedad NORES es una entidad no residente. Determinar qué empresas forman grupo fiscal y el porcentaje de participación que tiene la dominante sobre las dominadas.Solución

Las sociedades ASA, ESA, ISA y OSA formarán el grupo fiscal encabezado por ASA. A pesar de que la participación de ASA sobre NORES es del 85,5%, esta última no podrá formar parte del grupo al ser no residente (art. 58.4 de la LIS). No obstante, la normativa fiscal permite que el control de una dependiente se pueda realizar por medio de una sociedad no resiente, aunque esta última no pueda formar parte del grupo como es el caso. La siguiente tabla muestra los porcentajes de participación de ASA sobre el resto:ESA(*) ISA(*) NORES OSA(*) ASA(*) 100% 90% (100 x 90) 85,5% (100 x 90 x 95) 85,5% (100 x 90 x 95 x 100) (*): Sociedades que forman grupo fiscal. - Dominio directo más indirecto simple: En este caso se produce una combinación de ambas participaciones directa e indirecta. Se procederá a la suma de los dos porcentajes que se tenga directa e indirectamente.

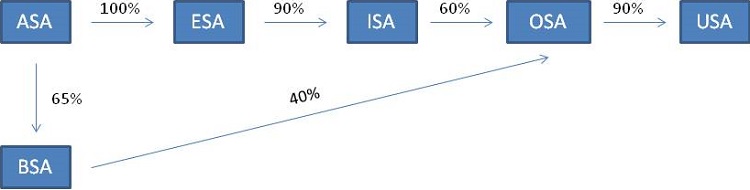

Ejemplo

Se presenta el siguiente esquema de participación entre sociedades.

Determinar qué empresas forman grupo fiscal y el porcentaje de participación que tiene la dominante sobre las dominadas.Solución

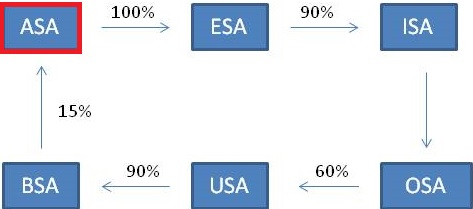

La siguiente tabla muestra los porcentajes de participación de ASA sobre el resto y las que forman grupo:ESA(*) ISA(*) OSA(*) USA BSA ASA(*) 100% 90% (100 x 90) 80% ({100 x 90 x 60} + {65 x 40}) 72% (80 x 90) 65% (*): Sociedades que forman grupo fiscal. - Dominio circular, recíproco y complejo: Dominio recíproco es cuando una entidad tiene participación en otra, y ésta a su vez tiene participación sobre la primera. El dominio circular se produce cuando se sucede una cadena de participación indirecta en la cual una o más dependientes tiene participación en la dominante. Se presenta el siguiente esquema de participación entre sociedades.

En este caso el cálculo del porcentaje de participación de la dominante es igual al caso ya visto de dominio indirecto. El dominio complejo, se produce cuando existe una conjunción de los anteriores.Ejemplo

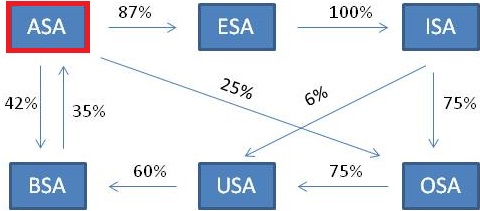

Se presenta el siguiente esquema de participación entre sociedades.

Determinar qué empresas forman grupo fiscal y el porcentaje de participación que tiene la dominante sobre las dominadas.Solución

La siguiente tabla muestra los porcentajes de participación de ASA sobre el resto y las que forman grupo:ESA(*) ISA(*) OSA(*) USA BSA(*) ASA(*) 87% 87% (87 x 100) 90,25% ({87 x 100 x 75} + 25) 72,91% ({90,25 x 75} + {87 x 6) 85,75% ({72,91 x 60} + 42) (*): Sociedades que forman grupo fiscal.

- Los que directamente posea la sociedad.

- Los que correspondan a otras sociedades dependientes del grupo.

- Los que posea a través de otras personas que actúen en nombre propio pero por cuenta de alguna sociedad del grupo.

- Aquellos que cualquier sociedad del grupo disponga por concertación con cualquier otra persona.

Comentarios

Régimen de consolidación fiscalSociedad dominanteSociedad dependienteLegislación

Artículo 60 Ley 27/2014 de la LIS. Determinación del dominio indirecto.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Aplicación del Régimen de Consolidación Fiscal.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos