Provisiones. Liquidación del Impuesto sobre Sociedades

Provisiones

Las provisiones, desde la óptica contable, obedecen al principio de prudencia valorativa. Se contabilizarán únicamente los beneficios obtenidos hasta la fecha de cierre del ejercicio, mientras que los riesgos con origen en el ejercicio o en otro anterior se contabilizarán en cuanto sean conocidos, incluso si sólo se conocieran entre la fecha de cierre de las cuentas anuales y la fecha en que éstas se formulen. Por contra, la Ley 27/2014 reguladora del Impuesto sobre Sociedades (LIS) establece un carácter más restrictivo, dado el hecho de que una provisión contabilizada puede no ser gasto deducible fiscalmente (y evidentemente si no estuviese contabilizada, nunca podrá ser gasto deducible desde un punto de vista fiscal). En este sentido, es el artículo 14 de la LIS, el que establece como criterio general la no deducibilidad de los gastos derivados de obligaciones implícitas o tácitas, es decir, la deducibilidad exige que el gasto realizado se refiera a obligaciones legales o contractuales, frente a la normativa contable que permite el nacimiento de una provisión por disposición legal, contractual o por una obligación implícita o tácita.Caso Práctico Guiado

- Recibió a finales del ejercicio una propuesta de liquidación provisional de la AEAT por el IVA correspondiente al último ejercicio. De la misma se deriva, y del pertienente procedimiento sancionador abierto, que la Administración tributaria reclama en total 35.150 euros. Ha sido registrada la correspondiente provisión imputando un gasto en el ejercicio económico.

- La entidad provisiona anualmente para cubrir la garantía de reparación y posibles gastos de devoluciones de ventas, una determinada cantidad. En este ejercicio han sido provisionados 32.000 euros.

Solución

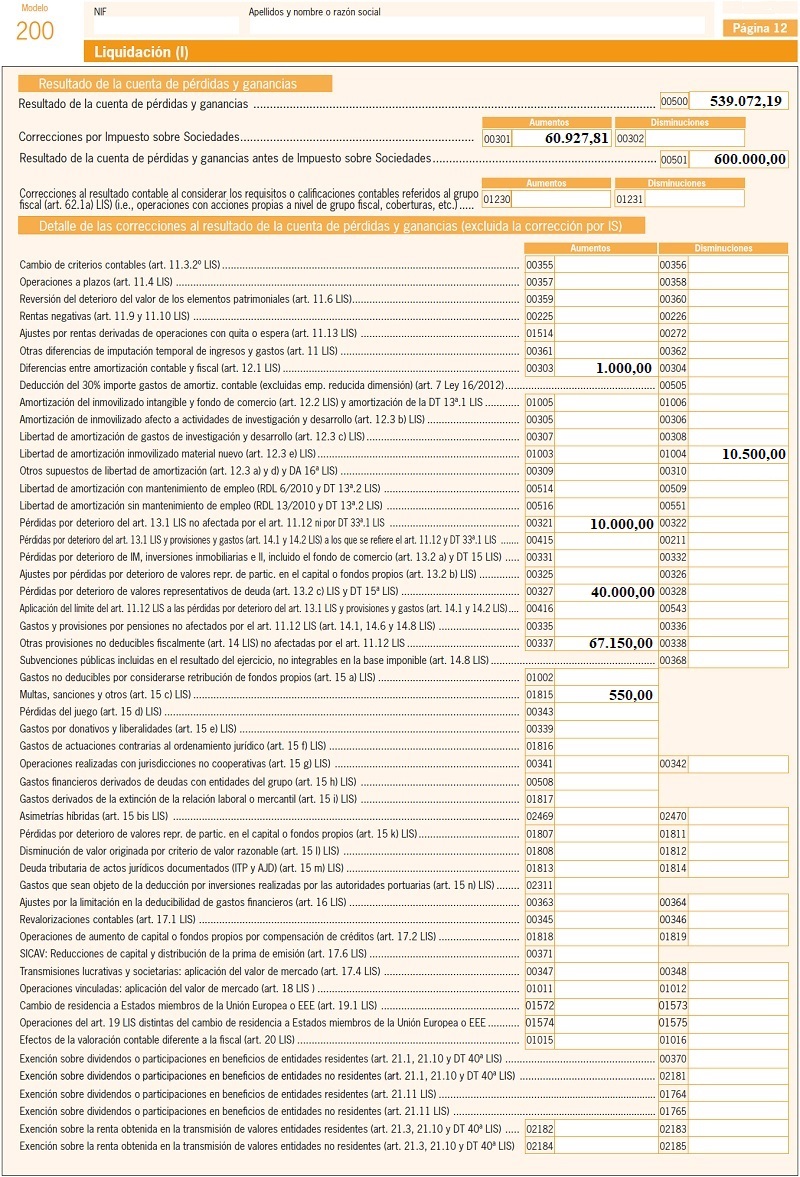

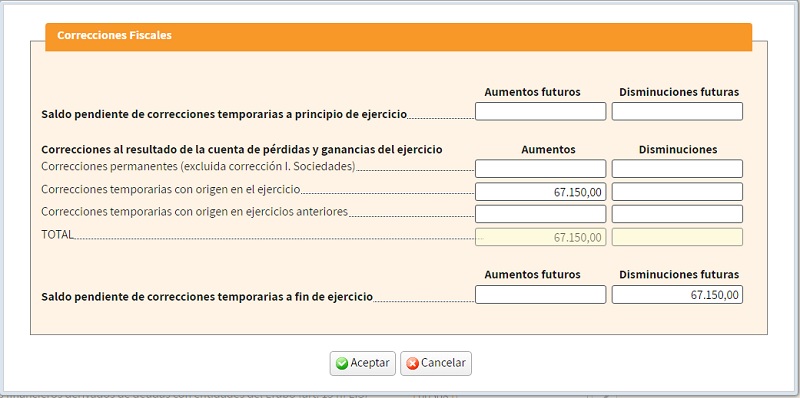

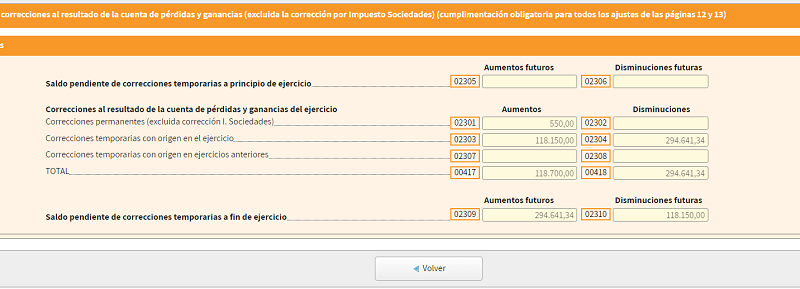

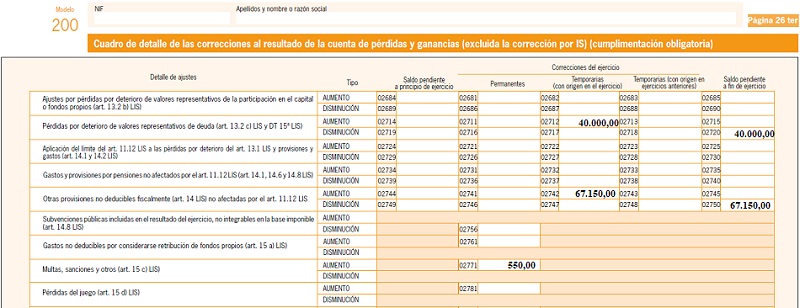

La siguiente tabla nos indica la deducibilidad o no de las anteriores partidas:| Partida | Aclaración | Deducible | Artículo LIS | Contabilidad | Fiscalidad | Ajuste |

| a. | (1) | NO | 14.3.a) | 35.150 | 0 | + 35.150 |

| b. | (2) | NO | 14.3.d) | 32.000 | 0 | + 32.000 |

| ||||||

ESQUEMA DE LIQUIDACIÓN DEL IMPUESTO

| RESULTADO DE LA CUENTA DE PÉRDIDAS Y GANANCIAS DEL EJERCICIO: 600.000 Euros | |

| (+) Aumentos del Resultado Contable | + 118.700,00 Euros |

| |

| (-) Disminuciones del Resultado Contable | - 294.641,34 Euros |

| |

| BASE IMPONIBLE ANTES DE COMPENSACIÓN DE BASES IMPONIBLES NEGATIVAS: | 424.058,66 Euros |

Página 20 bis:

Página 26 bis no cambia, y la 26 ter:

El caso continúa en el siguiente enlace de bases imponibles negativas

El caso continúa en el siguiente enlace de bases imponibles negativasComentarios

Deterioros y Provisiones en el ISLegislación

Art. 14 LIS Ley 27/2014. Provisiones y otros gastos.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Exención para evitar doble imposición de dividendos y rentas

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos