Pagos Fraccionados. Liquidación del Impuesto sobre Sociedades

Pagos Fraccionados

De acuerdo con el artículo 40 de la Ley 27/2014, del Impuesto sobre Sociedades (LIS), en los primeros 20 días naturales de los meses de abril, octubre y diciembre, los contribuyentes deberán efectuar un pago fraccionado a cuenta de la liquidación correspondiente al período impositivo que esté en curso el día 1 de cada uno de los meses indicados Existen dos modalidades:- Se tomará como base de cálculo la CUOTA INTEGRA del último periodo impositivo el día 1 del mes que corresponda (Abril, Octubre, Diciembre) minorado en las deducciones y bonificaciones así como por las retenciones e ingresos a cuenta, siempre que el periodo impositivo haya sido de duración anual (celda 599 del modelo 200) (Art. 40.2 de la LIS).

- Los pagos fraccionados también podrán realizarse, a opción de la entidad u obligatoriamente de acuerdo a la normativa, sobre la parte de la base imponible del periodo de los tres, nueve u once primeros meses de cada año natural. (Art. 40.3 de la LIS)

Caso Práctico Guiado

- La base para aplicar el pago fraccionado (celda 599 modelo 200) del ejercicio X-2 fue: 17.900 Euros

- La base para aplicar el pago fraccionado (celda 599 modelo 200) del ejercicio X-1 fue: 12.300 Euros

Solución

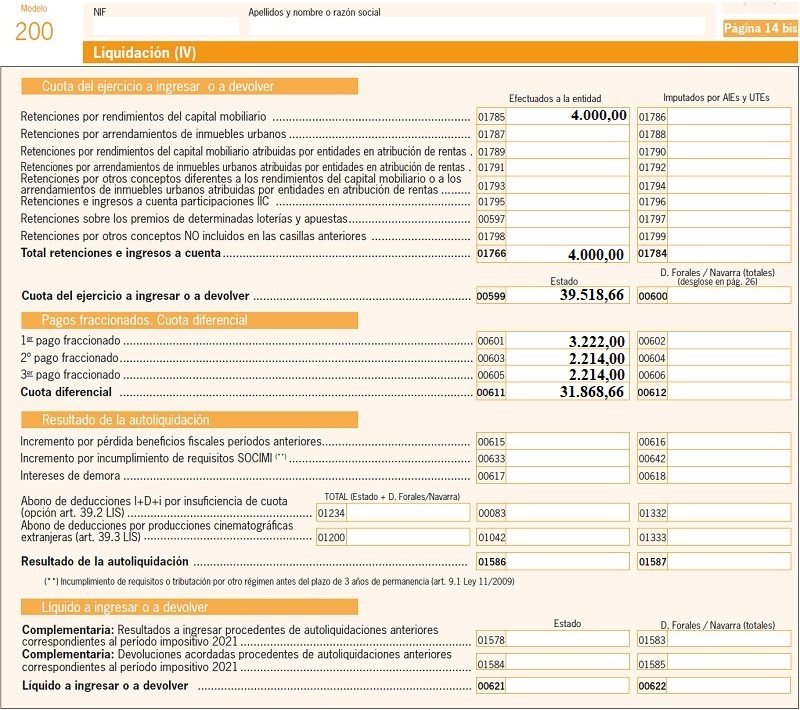

En este sentido, tendríamos: 1º Pago fraccionado (del 1 al 20 de Abril de 20X1).Tomaremos com base la del año X-2 17.900 x 18% = 3.222 Euros. 2º Pago fraccionado (del 1 al 20 de Octubre de 20X1).

Tomaremos com base la del año X-1 12.300 x 18% = 2.214 Euros. 3º Pago fraccionado ejercicio X. (del 1 al 20 de Diciembre de X).

Tomaremos com base la del año X-1 12.300 x 18% = 2.214 Euros. Total Pagos fraccionados realizados = 3.222 + 2.214 + 2.214 = 7.650 Euros, cantidad que deduciremos en la liquidación del impuesto.

ESQUEMA DE LIQUIDACIÓN DEL IMPUESTO

| RESULTADO DE LA CUENTA DE PÉRDIDAS Y GANANCIAS DEL EJERCICIO: 600.000 Euros | |

| (+) Aumentos del Resultado Contable | + 122.700,00 Euros |

| |

| (-) Disminuciones del Resultado Contable | - 294.641,34 Euros |

| |

| BASE IMPONIBLE ANTES DE COMPENSACIÓN DE BASES IMPONIBLES NEGATIVAS: | 428.058,66 Euros |

| (-) Reserva de Capitalización Art. 25 LIS | ----- |

| (-) Bases Imponibles Negativas de ejercicios anteriores Art. 26 LIS | - 180.000,00 Euros |

| (-) Reserva de Nivelación (sólo Pymes) Art. 105 LIS | ----- |

| BASE IMPONIBLE: | 248.058,66 Euros |

| (x) Tipo Impositivo | 20 % |

| CUOTA ÍNTEGRA | 49.611,73 Euros |

| (-) Deducciones por doble Imposición Art. 31 y Art. 32 LIS | - 4.000,00 Euros |

| (-) Bonificaciones Art. 33 y Art. 34 LIS | ----- |

| CUOTA ÍNTEGRA AJUSTADA POSITIVA | 45.611,73 Euros |

| (-) Deducciones por Inversiones y para incentivar determinadas actividades | - 13.776,00 Euros |

| |

| CUOTA LÍQUIDA | 31.835,73 Euros |

| (-) Retenciones e Ingresos a cuenta Art. 128 y Art. 129 LIS | - 4.000,00 Euros |

| (-) Pagos fraccionados Art. 40 LIS | - 7.650,00 Euros |

| CUOTA DIFERENCIAL | 20.185,73 Euros |

El caso continúa y termina en el siguiente enlace de intereses de demora

El caso continúa y termina en el siguiente enlace de intereses de demoraComentarios

Pagos fraccionados.Formularios

Instrucciones para cumplimentar Modelo 202 de Pago Fraccionado del IS.Legislación

Art. 25 Ley 27/2014 LIS. Reserva de capitalizaciónArt. 26 Ley 27/2014 LIS. Compensación de bases imponibles negativas.Art. 29 Ley 27/2014 LIS. Tipo de gravamen.Art. 30 Ley 27/2014 LIS. Cuota íntegra.Art. 31 Ley 27/2014 LIS. Deducción evitar doble imposición jurídica: impuesto soportado.Art. 32 Ley 27/2014 LIS. Deducción para evitar la doble imposición económica internacional.Art. 33 Ley 27/2014 LIS. Bonificación por rentas obtenidas en Ceuta y MelillaArt. 34 Ley 27/2014 LIS. Bonificación por prestación de servicios públicos locales.Art. 35 Ley 27/2014 LIS. Deducción por actividades de I+D+i.Art. 36 Ley 27/2014 LIS. Deducción por inversiones en producciones cinematográficas.Art. 37 Ley 27/2014 LIS. Deducciones por creación de empleo.Art. 38 Ley 27/2014 LIS. Deducción por creación de empleo para trabajadores con discapacidad.Art. 40 Ley 27/2014 LIS. El pago fraccionado.Art. 128 Ley 27/2014 LIS. Retenciones e ingresos a cuenta.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Régimen especial para entidades de arrendamiento de viviendas. Requisitos.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos