Pago Fraccionado del Impuesto sobre Sociedades. Modalidad del artículo 40.2 de la Ley 27/2014 TRLIS

PAGO FRACCIONADO IS. MODALIDAD DEL ARTÍCULO 40.2

En los 20 primeros días naturales de abril, octubre y diciembre se debe hacer un ingreso a cuenta de la liquidación correspondiente al período impositivo vigente. Los pagos fraccionados tendrán la condición de pago a cuenta de la liquidación correspondiente al período impositivo que esté en curso el día primero de cada uno de los meses indicados. Las Sociedades Patrimoniales también están obligadas a realizar pagos fraccionados en las mismas condiciones que el resto de entidades. No deberán efectuar el pago fraccionado ni estarán obligadas a presentar la correspondiente declaración las entidades que tributen al tipo del 1% y al 0% de acuerdo con el artículo 29.5 y 6 de la LIS. Por otro lado se indica que el importe mínimo de los pagos fraccionados calculados por la modalidad del artículo 40.3 de la LIS no se aplicará a las entidades que tributen al tipo del 10 %, 1% y 0%. El artículo 40 de la LIS, contempla dos métodos para el cálculo del pago fraccionado que se debe realizar:- Modalidad del artículo 40.2, aquí explicado.

- Modalidad del artículo 40.3.

MODALIDAD DEL ARTÍCULO 40.2 DE LA LIS:

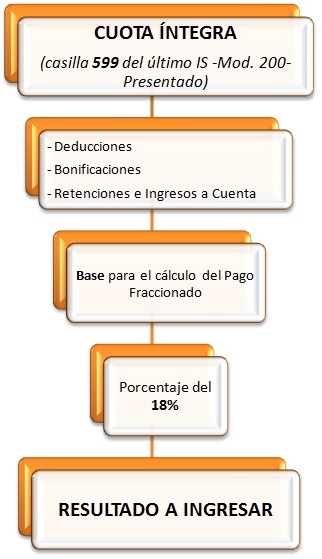

Consiste en aplicar el 18 % a la base del pago, la cual será:

Consiste en aplicar el 18 % a la base del pago, la cual será:- Cuota íntegra del último período impositivo.

- MENOS deducciones y bonificaciones a que se tengan derecho en dicho periodo.

- MENOS retenciones e ingresos a cuenta de ese ejercicio.

Casilla 0599 del modelo 200 del último periodo impositivo cuyo plazo reglamentario de declaración hubiese vencido el día 1 de los meses de abril, octubre y diciembre, minorada en las deducciones y bonificaciones que fueren de aplicación así como de las retenciones e ingresos a cuenta (NO pagos fraccionados) realizados, estando todas estas deducciones/ bonificaciones/ retenciones referidas al periodo impositivo contemplado (no al actual en el que se ejercita el pago fraccionado). Así pues, y dado que el día 1 de abril del año X no habrá vencido el plazo de declaración del ejercicio X-1, deberemos tomar la casilla 599 del ejercicio X-2, minorada con lo indicado anteriormente y solo en el caso de este primer pago fraccionado a realizar. Para el segundo y tercer pago, deberemos tomar la del ejercicio anterior (X - 1), pues en esas fechas (1 de octubre y de diciembre) ya habrá vencido holgadamente el plazo de declaración del ejercicio anterior.

NO será obligatoria su presentación cuando no deba efectuarse ingreso alguno en el período correspondiente, de acuerdo con los cálculos referidos anteriormente.Al mismo tiempo apuntar que no existe obligación de realizar pagos fraccionados en el primer ejercicio económico de una entidad, ya que no es posible aplicar la modalidad del artículo 40.2, al ser la cuota igual a cero; ahora bien, si optamos por aplicar la segunda modalidad (artículo 40.3. LIS) la obligación resultará ineludible.

NO será obligatoria su presentación cuando no deba efectuarse ingreso alguno en el período correspondiente, de acuerdo con los cálculos referidos anteriormente.Al mismo tiempo apuntar que no existe obligación de realizar pagos fraccionados en el primer ejercicio económico de una entidad, ya que no es posible aplicar la modalidad del artículo 40.2, al ser la cuota igual a cero; ahora bien, si optamos por aplicar la segunda modalidad (artículo 40.3. LIS) la obligación resultará ineludible.SOCIEDADES INACTIVAS.

Inactivas son:

Aquellas sociedades que han presentado una declaración censal de cese de actividad y la declaración de baja en el Impuesto sobre Actividades Económicas -IAE-. Así, el hecho de que una sociedad en el período impositivo en curso no ejerza actividad alguna, o esté dada de baja en el IAE en el mismo o en anteriores, no afecta a la obligación de efectuar pagos fraccionados, sin perjuicio de que en un momento posterior, y una vez efectuada la autoliquidación por el Impuesto sobre Sociedades del ejercicio en curso, resulte a devolver todo o parte de lo ingresado por el concepto de pagos fraccionados.

Resulta evidente comentar que si transcurren dos años con la sociedad en situación de "inactividad", no existirá cuenta de pérdidas y ganancias, no existirá beneficio, y la cuota íntegra del Impuesto sobre Sociedades, que se deberá seguir presentando, resultará cero por lo que de acuerdo con lo referido al inicio del presente comentario, no existirá obligación de presentar pagos fraccionados en los ejercicios económicos donde concurra esta situación.

Ejemplo

La sociedad RCRSA presenta los siguientes datos relativos a sus últimas declaraciones del IS, presentadas en tiempo y forma:

Calcular los importes de los pagos fraccionados a realizar durante el ejercicio 20X2. La sociedad no ha optado por lo dispuesto en el artículo 40.3 de la LIS, no estando tampoco obligada a utilizar este método, por lo que aplica el régimen general de pagos fraccionados.

| Año 20X0 | Año 20X1 | |

| Base ImponibleCuota íntegraDeducción por doble imposición internacionalDeducción por actividades I+D | 760.000250.00065.000 10.500 | 860.000285.00070.000 6.000 |

| Cuota líquida positivaRetenciones a cuentaPagos fraccionados | 174.50022.000 115.000 | 209.00026.500 136.000 |

| Líquido a ingresar | 37.500 | 46.500 |

Solución

Primer pago fraccionado a realizar en los primeros 20 días de abril de 20X2: Dado que el último periodo impositivo con plazo reglamentario de declaración vencido a fecha 01/04/20X2 es el 20X0, tomaremos como base a éste. Por tanto:| Cuota íntegra 20X0 | 250.000 |

| Deducción por DII | 65.000 |

| Deducción por actividades I+D | 10.500 |

| Retenciones | 22.000 |

| Base para el primer pago (casilla 1 modelo 202) | 152.500 |

Segundo y tercer pago fraccionado a realizar en los primeros 20 días de los meses de octubre y diciembre de 20X2: En este caso, en esas fechas ya está reglamentariamente cerrado el ejercicio anterior, por lo que tomaremos a éste como referencia:

| Cuota íntegra 20X0 | 285.000 |

| Deducción por DII | 70.000 |

| Deducción por actividades I+D | 6.000 |

| Retenciones | 26.500 |

| Base para el segundo y tercer pago (casilla 1 modelo 202) | 182.500 |

Comentarios

- Cumplimentación del modelo 202 de la AEAT de pagos fraccionados del Impuesto sobre Sociedades - Pago fraccionado del IS. Modalidad del artículo 40.3- Infracciones y sanciones por presentar de forma incompleta, inexacta o con datos falsos declaraciones- Infracciones y sanciones por incumplir la obligación de entregar el certificado de retencionesLegislación

Art. 40 Ley 27/2014 LIS. Pago fraccionado.Art. 41 Ley 27/2014 LIS. Deducción de retenciones.Art. 116 Ley 27/2014 LIS. Pagos fraccionadosArt. 127 Ley 27/2014 LIS. Devolución de oficio.DA. 5ª Ley 27/2014 LIS. Pagos fraccionados en Canarias, Ceuta y Melilla.DA. 14ª Ley 27/2014 LIS. Modificaciones en el régimen legal de los pagos fraccionados.DT. 34ª Ley 27/2014 LIS. Medidas temporales aplicables en el período impositivo 2015.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos