Operaciones a título lucrativo.

Operaciones a título lucrativo.

Es el art. 17.4 a) de la LIS el que regula este tipo de operaciones, no considerando a las subvenciones como tales, estipulando que las operaciones a título lucrativo se valorarán por su valor normal de mercado. A los efectos fiscales abordaremos este apartado en tres bloques, recordando la norma contable en cada caso dada la gran relación existente entre contabilidad y fiscalidad.Por el lado del adquirente

Recuerde que:

Las donaciones de carácter monetario se valoran por su valor razonable y las de carácter no monetario por el valor razonable del bien recibido.Ejemplo

RCR SA dona un terreno a la mercantil Supercontable a principio de 20X1. El valor fiscal y contable de dicho terreno es de 125.000 Euros, siendo su valor de mercado de 425.000 Euros. En abril de 20X2, Supercontable vende dicho terreno por 650.000 Euros. Ambas sociedades son consideradas como pymes. Se pide aspectos contables y fiscales en la sociedad donataria Supercontable de la operación.

Solución

En 20X1, Supercontable habrá contabilizado la operación de la siguiente manera:| 425.000 | Terrenos (210) | |

| Otras donaciones o legados (132) | 425.000 |

Vemos que este apunte no tine ninguna trascendencia fiscal ya que se ha imputado a patrimonio neto el valor razonable del bien recibido, por tanto, en base al art. 17.5 3º, Supercontable realizará un ajuste positivo de 425.000 Euros como diferencia permanente, incrementando así su BI.

Importante:

En este caso particular de donación, al tratarse de un bien no amortizable, no se imputará ningún importe a pérdidas y ganancias hasta su enajenación o baja del balance.

| 650.000 | Bancos (572) | |

| Terrenos (210) | 425.000 | |

| Beneficio procedentes del inmovilizado (771) | 225.000 |

| 425.000 | Otras donaciones o legados (132) | |

| Donaciones transferidos a resultados (747) | 425.000 |

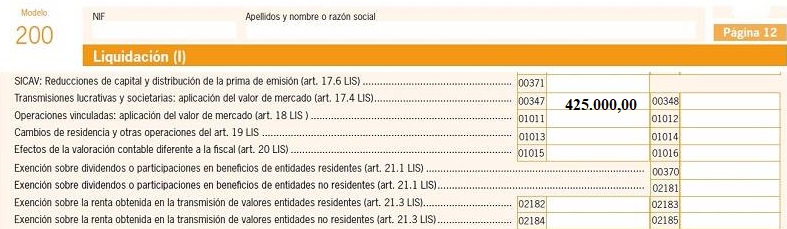

En este caso se ha contabilizado correctamente el beneficio obtenido en la venta (cuenta 771), no requiriendo éste ajuste fiscal. En cambio la contabilización en la cuenta 747 supondría una nueva tributación del valor de mercado del bien adquirido en donación y que ya tributó en 20X1 mediante un ajuste extracontable. Procede ahora realizar un ajuste de signo contrario por 425.000 Euros para evitar una duplicidad de imposición. Su apunte en el modelo 200 del IS se hará en la casilla 00348 que podemos ver en la imagen mostrada anteriormente.

Por el lado del transmitente

En el caso de la entidad transmitente se producirá normalmente un doble ajuste derivado de la aplicación del valor neto contable del bien transmitido y por otra parte de la diferencia entre el valor de mercado y valor fiscal del mismo. Se realizará pues:- Un primer ajuste positivo, como diferencia permanente, por el valor neto contable del bien donado puesto que los gastos contabilizados como donación no son fiscalmente deducibles en base al art. 15 e) de la LIS.

- Un segundo ajuste, que normalmente será positivo, por la diferencia entre el valor de mercado del elemento transmitido y su correspondiente valor fiscal según el art. 17.5

Ejemplo

Utilizando el ejemplo anterior, analizar contable y fiscalmente la operación desde el punto de vista de RCR, entidad donante.

Solución

RCR contabilizará la donación de la siguiente manera:| 125.000 | Pérdidas por donaciones (671) | |

| Terrenos (210) | 125.000 |

Como hemos explicado en este capítulo, deberemos aplicar dos ajustes fiscales:

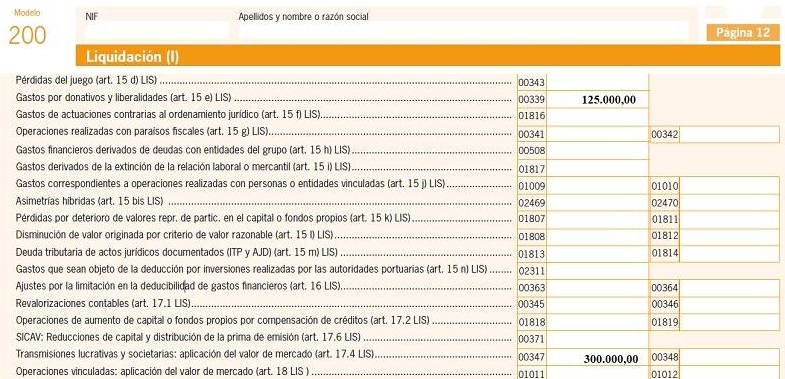

- El primero por 125.000 Euros que correspondería a la "anulación" gasto imputado contablemente y que fiscalmente no tiene consideración como tal (art. 15 e)). Dicho ajuste permanente se refleja en la casilla 00339 del modelo 200.

- Un segundo ajuste (casilla 00347) por 300.000 Euros correspondiente a la diferencia entre el valor de mercado y valor fiscal del bien donado.

Donaciones de socios

Sepa que:

La correcta contabilización de estas operaciones de acuerdo con la consulta nº 7 del BOICAC 75/2008 no requerirá ajustes fiscales, salvo los referentes al gasto de donación.| Persona interviniente | Por el % de participación | Por el resto |

| Socio donante | Mayor valor de su participación | Liberalidad (no deducible) |

| Sociedad donataria | Aportación de fondos propios | Renta a tributar |

Ejemplo

La mercantil RCR SA es dueña del 75 % del capital de Supercontable SL. Asimismo es acreedora de esta última por un crédito de 215.000 Euros correspondientes a diversas aportaciones realizadas. El mencionado crédito está contabilizado por RCR en la cuenta 552: Cuenta corriente con otras personas y entidades vinculadas. RCR decide condonar dicho crédito ante la coyuntura actual de Supercontable. Se pide contabilidad y fiscalidad del caso en cada empresa:

Solución

Contabilizando de acuerdo con la consulta nº 7 del BOICAC 75/2008, tendremos:- RCR SA:

161.200 Participaciones a l/p en empresas grupo (75% de 215.000) (2403) 53.750 Gastos excepcionales (25% de 215.000) (580) Cuenta corriente con otras partes vinculadas (552) 215.000

Como vemos, la forma de contabilizar, por el porcentaje correcto, permite que fiscalmente sólo haya que realizar el ajuste extracontable positivo correspondiente al gasto contabilizado como extraordinario, esto es, 53.750 Euros - Supercontable: Siguiendo el mismo criterio contable anterior:

215.000 Cuenta corriente con RCR (551) Aportaciones de socios (75% de 215.000) (118) 161.500 Ingresos excepcionales (25% de 215.000) (778) 53.750

En línea con el punto anterior, la correcta contabilización no requiere ningún ajuste fiscal ya que se ha registrado como renta tributable la parte que excede a la participación del socio.

Legislación

Artículo 15 Ley 27/2014 de la LIS. Gastos no deducibles.Artículo 17 Ley 27/2014 de la LIS. Regla general y reglas especiales de valoración.Comentarios

Operaciones societarias a las que se aplica el valor de mercado.Jurisprudencia y Doctrina

- Consulta nº 7 del BOIAC 75/2008. Contabilización donaciones con porcentaje de socios.Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos