Modelo 232. Declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con paraísos fiscales.

Formularios

Modelo 232. Declaración informativa de operaciones vinculadas y relacionadas con países o territorios que tienen la consideración de jurisdicción no cooperativa (paraísos fiscales).

OBLIGADOS A PRESENTAR EL MODELO 232:

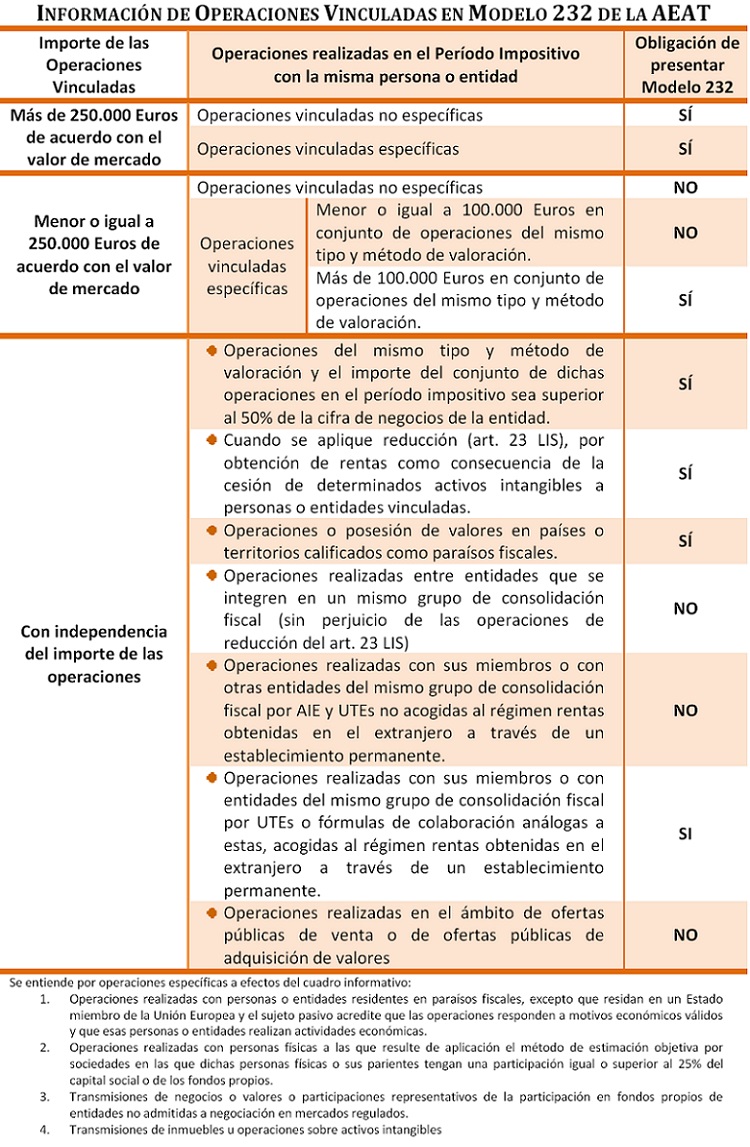

Estarán obligados a presentar el modelo 232 los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la Renta de No Residentes que actúen mediante establecimiento permanente, así como las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, que cumplan con lo establecido en el siguiente cuadro informativo: Debe hacerse especial hincapié en que siempre existirá la obligación de presentar el modelo 232 respecto de aquellas operaciones vinculadas del mismo tipo y que utilicen el mismo método de valoración cuando el importe conjunto de estas operaciones en el período impositivo sea superior al 50% de la cifra de negocios de la entidad, aunque su importe total sea inferior a los límites numéricos mencionados. Además, en lo que respecta a las operaciones y valores relacionados con países y territorios considerados como países o territorios que tienen la consideración de jurisdicción no cooperativa (paraísos fiscales), la información a suministrar no tiene límite cuantitativo alguno, ni está condicionado a que se trate de personas o entidades vinculadas, por lo que habrá que declarar todas las operaciones de esta índole.

Debe hacerse especial hincapié en que siempre existirá la obligación de presentar el modelo 232 respecto de aquellas operaciones vinculadas del mismo tipo y que utilicen el mismo método de valoración cuando el importe conjunto de estas operaciones en el período impositivo sea superior al 50% de la cifra de negocios de la entidad, aunque su importe total sea inferior a los límites numéricos mencionados. Además, en lo que respecta a las operaciones y valores relacionados con países y territorios considerados como países o territorios que tienen la consideración de jurisdicción no cooperativa (paraísos fiscales), la información a suministrar no tiene límite cuantitativo alguno, ni está condicionado a que se trate de personas o entidades vinculadas, por lo que habrá que declarar todas las operaciones de esta índole.PLAZO DE PRESENTACIÓN:

Como regla general, el plazo de presentación del modelo 232 es el mes siguiente a los diez meses posteriores a la conclusión del período impositivo al que se refiera la información a suministrar. Por tanto, cuando se trate de contribuyentes cuyo ejercicio económico coincida con el año natural, el plazo de presentación de la declaración queda fijado desde el 1 al 30 de noviembre.FORMA Y CONDICIONES GENERALES DE PRESENTACIÓN:

La presentación del modelo 232, de declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios calificados como países o territorios que tienen la consideración de jurisdicción no cooperativa (paraísos fiscales), se efectuará de forma obligatoria por vía electrónica a través de internet. Para ello será necesario acceder a la Sede Eletrónica de la Agencia Tributaria y disponer de certificado electrónico de identificación o DNI electrónico.CUMPLIMENTACIÓN DEL MODELO 232:

Si desea cumplimentar el modelo oficial para su presentación deberá acceder al fichero que hay en el enlace siguiente:Consignar las fechas de inicio y cierre del período impositivo, el cual coincide, habitualmente, con el ejercicio económico de la entidad.La duración del ejercicio económico puede coincidir o no con el año natural, y ser igual o inferior a doce meses. En ningún caso el período impositivo puede ser superior a doce meses.

Consignar los datos identificativos del contribuyente declarante correspondientes al Número de Identificación Fiscal asignado por la Administración (NIF o CIF) y el Nombre completo o Razón Social.

Automático. Indica el ejercicio económico (año) al que hace referencia la declaración.

Automático. Indica el dígito correspondiente al tipo de ejercicio que se declara de acuerdo con el siguiente detalle:1. Ejercicio económico de 12 meses de duración, que coincida con el año natural.2. Ejercicio económico de 12 meses de duración, que no coincida con el año natural.3. Ejercicio económico de duración inferior a 12 meses.

Consignar el código de cuatro cifras que corresponda a la actividad desarrollada con mayor volumen de operaciones, relativo a la Clasificación Nacional de Actividades Económicas (CNAE), correspondiente a la CNAE establecida por el Real Decreto 475/2007, de 13 de abril (BOE del 28) por el que se aprueba la Clasificación Nacional de Actividades Económicas 2009.

Marcar esta casilla de declaración complementaria cuando por el mismo período impositivo se hubiera presentado con anterioridad otra u otras declaraciones y la nueva declaración tenga por objeto:- incluir datos que han sido completamente omitidos de la declaración del mismo ejercicio presentada con anterioridad, debiendo haber sido incluidos en la misma.- modificar algún dato declarado incorrectamente en la declaración presentada con anterioridad.Marcar esta casilla obliga a incluir el número identificativo de la declaración anterior a la que hace referencia.

Marcar esta casilla de declaración sustitutiva cuando por el mismo período impositivo se hubiera presentado con anterioridad otra u otras declaraciones y la nueva declaración tenga por objeto anular y sustituir completamente a la declaración anteriormente presentada.Marcar esta casilla obliga a incluir el número identificativo de la declaración anterior a la que hace referencia.

En caso de haber marcado la casilla de declaración complementaria o de declaración sustitutiva, consignar el número de justificante de la declaración anterior a la que hace referencia la presente declaración (el cual aparece en el documento de acuse de recibo de la presentación).

Este cuadro deben cumplimentarlo los contribuyente del Impuesto sobre Sociedades o del Impuesto sobre la renta de no residentes que actúen mediante establecimiento permanente siempre que realicen operaciones con personas o entidades vinculadas dentro de los límites indicados en la tabla superior de este post.Se deben declarar las operaciones por persona o entidad vinculada que agrupen un determinado tipo de operación, siempre que se haya utilizado el mismo método de valoración.Tenga en cuenta declarar en registros distintos las operaciones del mismo tipo que utilicen métodos de valoración diferentes.Además, se debe cumplimentar en registros diferentes las operaciones de ingreso o de pago, sin que puedan efectuarse compensaciones entre ellas, aunque correspondan al mismo concepto.

Consignar el número de identificación fiscal (NIF o CIF) de la persona o entidad vinculada con quien se han realizado las operaciones a declarar.En caso de que la persona o entidad vinculada sea no residente en territorio español y no tenga asignado un NIF en España, se deberá consignar el equivalente del país de residencia, precedido por las dos letras del código ISO del país de residencia.

Consignar la letra correspondiente a la condición de la persona o entidad vinculada, de acuerdo con el siguiente detalle:F. Persona física.J. Persona jurídica.O. Otra condición distinta de las dos anteriores (UTEs, establecimientos permanentes, etc).

Consignar los apellidos y nombre o la razón social de la persona o entidad vinculada.

Consignar la letra que corresponda con la relación existente entre las partes vinculadas de acuerdo con el artículo 18.2 de la LIS:A. Una entidad y sus socios o partícipes.B. Una entidad y sus consejeros o administradores.C. Una entidad y los cónyuges o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado de los socios o partícipes, consejeros o administradores.D. Dos entidades que pertenezcan a un grupo.E. Una entidad y los consejeros o administradores de otra entidad, cuando ambas entidades pertenezcan a un grupo.F. Una entidad y otra entidad participada por la primera indirectamente en, al menos, el 25 por ciento del capital social o de los fondos propios.G. Dos entidades en las cuales los mismos socios, partícipes o sus cónyuges, o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado, participen, directa o indirectamente en, al menos, el 25 por ciento del capital social o los fondos propios.H. Una entidad residente en territorio español y sus establecimientos permanentes en el extranjero.

Cuando la persona o entidad vinculada sea residente en territorio español, se consignarán los dos dígitos correspondientes a su provincia de residencia.Cuando la persona o entidad vinculada sea no residente en territorio español, se consignarán las dos letras correspondientes al código ISO del país de residencia.

Consignar el dígito identificativo del tipo de operación que corresponda de acuerdo con la siguiente relación:1. Adquisición/Transmisión de bienes tangibles (existencias, inmovilizados materiales, etc.).2. Adquisición/Transmisión/Cesión de uso de intangibles: cánones y otros ingresos/pagos por utilización de tecnología, patentes, marcas, know-how, etc.3. Adquisición/Transmisión de activos financieros representativos de fondos propios.4. Adquisición/Transmisión de derechos de crédito y activos financieros representativos de deuda (excluidas las operaciones financieras incluidas en el siguiente número 5).5. Operaciones financieras de deuda: constitución/amortización de créditos o préstamos, emisión/amortización de obligaciones y bonos, etc. (excluidos intereses).6. Servicios entre personas o entidades vinculadas (incluidos rendimientos actividades profesionales, artísticas, deportivas, etc.).7. Acuerdos de reparto de costes de bienes o servicios.8. Alquileres y otros rendimientos por cesión de uso de inmuebles. No incluye rendimientos derivados de transmisiones/adquisiciones (plusvalías o minusvalías).9. Intereses de créditos, préstamos y demás activos financieros representativos de deuda (obligaciones, bonos, etc.). No incluye rendimientos derivados de transmisiones/adquisiciones de estos activos financieros (plusvalías o minusvalías).10. Rendimientos del trabajo, pensiones y aportaciones a fondos de pensiones y a otros sistemas de capitalización o retribución diferida, entrega de acciones u opciones sobre las mismas, etc.11. Otras operaciones.Tenga en cuenta declarar en registros distintos las operaciones del mismo tipo que utilicen métodos de valoración diferentes.

Consignar la letra I si se trata de una operación de ingreso o P si es una operación de pago.Se debe cumplimentar en registros diferentes las operaciones de ingreso o de pago, sin quepuedan efectuarse compensaciones entre ellas, aunque correspondan al mismo concepto.

Consignar la clave que corresponda con el método aplicado para determinar el valor de mercado de la operacioón vinculada de acuerdo con el artículo 18.4 de la LIS:1A. Método del precio libre comparable.1B. Método del coste incrementado.1C. Método del precio de reventa.1D. Método de la distribución del resultado.1E. Método del margen neto operacional.Tenga en cuenta declarar en registros distintos las operaciones del mismo tipo que utilicen métodos de valoración diferentes.

Consignar el importe de la operación en euros, sin incluir el IVA.

Este cuadro sólo deben cumplimentarlo los contribuyente del Impuesto sobre Sociedades o del Impuesto sobre la renta de no residentes que actúen mediante establecimiento permanente que apliquen la reducción de las rentas procedentes de determinados activos intangibles prevista en el artículo 23 y en la disposición transitoria vigésima de la LIS, porque se obtienen rentas como consecuencia de la cesión de determinados intangibles a personas o entidades vinculadas.Por tanto, deberán cumplimentar este cuadro las personas o entidades vinculadas que hayan rellenado la casilla 00372 de la página 12 del modelo 200 correspondiente al mismo ejercicio de declaración.

De existir, consignar el número de identificación de la entidad matriz de la declarante, que puede o no coincidir con el formato NIF.En caso de que la entidad matriz sea no residente en territorio español y no tenga asignado un NIF en España, se deberá consignar el equivalente al NIF del país de residencia, precedido por las dos letras del código ISO del país de residencia.

De existir, consignar la razón social de la entidad matriz.

Se debe consignar el número de identificación fiscal (NIF o CIF) de la persona o entidad vinculada que satisface las rentas.

En caso de que la persona o entidad vinculada sea no residente en territorio español y no tenga asignado NIF en España, se deberá consignar el equivalente al NIF del país de residencia, precedido por las dos letras del código ISO del país de residencia.

En caso de que la persona o entidad vinculada sea no residente en territorio español y no tenga asignado NIF en España, se deberá consignar el equivalente al NIF del país de residencia, precedido por las dos letras del código ISO del país de residencia.

Consignar la letra correspondiente a la condición de la persona o entidad vinculada, de acuerdo con el siguiente detalle:F. Persona física.J. Persona jurídica.O. Otra condición distinta de las dos anteriores (UTEs, establecimientos permanentes, etc).

Consignar los apellidos y nombre o la razón social de la persona o entidad vinculada.

Cuando la persona o entidad vinculada sea residente en territorio español, se consignarán los dos dígitos correspondientes a su provincia de residencia.Cuando la persona o entidad vinculada sea no residente en territorio español, se consignarán las dos letras correspondientes al código ISO del país de residencia.

Consignar la letra que corresponda con la relación existente entre las partes vinculadas de acuerdo con el artículo 18.2 de la LIS:A. Una entidad y sus socios o partícipes.B. Una entidad y sus consejeros o administradores.C. Una entidad y los cónyuges o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado de los socios o partícipes, consejeros o administradores.D. Dos entidades que pertenezcan a un grupo.E. Una entidad y los consejeros o administradores de otra entidad, cuando ambas entidades pertenezcan a un grupo.F. Una entidad y otra entidad participada por la primera indirectamente en, al menos, el 25 por ciento del capital social o de los fondos propios.G. Dos entidades en las cuales los mismos socios, partícipes o sus cónyuges, o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado, participen, directa o indirectamente en, al menos, el 25 por ciento del capital social o los fondos propios.H. Una entidad residente en territorio español y sus establecimientos permanentes en el extranjero.

Consignar el importe en euros correspondiente a la renta antes de que se aplique la reducción establecida en el artículo 23 de la LIS, sin incluir el IVA aplicado en su caso.

Este apartado sólo deben cumplimentarlo los siguientes contribuyentes del Impuesto sobre Sociedades o del Impuesto sobre la renta de no residentes que actúen mediante establecimiento permanente:- Cuando durante el ejercicio de declaración hayan realizado operaciones relacionadas con países o territorios considerados como países o territorios que tienen la consideración de jurisdicción no cooperativa (paraísos fiscales) (Primer cuadro).- Que a la fecha de cierre del periodo impositivo posean valores relacionados con países o territorios considerados como países o territorios que tienen la consideración de jurisdicción no cooperativa (paraísos fiscales) (Segundo cuadro).Se incluirán la totalidad de las operaciones efectuadas con países o territorios calificados como jurisdicción no cooperativa, cualquiera que sea su importe, y no sólo las operaciones con personas o entidades vinculadas.

Indicar la descripción de la operación efectuada con, o por, personas o entidades residentes en países o territorios calificados como países o territorios que tienen la consideración de jurisdicción no cooperativa (paraísos fiscales), así como de los gastos de servicios correspondientes a operaciones realizadas, directa o indirectamente, con personas o entidades residentes en los citados países o territorios y de aquellas inversiones o gastos realizados en los mismos.

Consignar el nombre, la denominación o la razón social de la persona o entidad con, o por, la que se realizan las operaciones descritas en la casilla anterior.

Consignar la letra correspondiente a la condición de la persona o entidad con, o por, la que se realizan las operacioneses países o territorios que tienen la consideración de jurisdicción no cooperativa (paraísos fiscales), de acuerdo con el siguiente detalle:F. Persona física.J. Persona jurídica.O. Otra condición distinta de las dos anteriores (UTEs, establecimientos permanentes, etc)).

Consignar las dos siglas correspondientes al país o territorio calificado como jurisdicción no cooperativa.

Esta casilla se cumplimenta automáticamente por el sistema cuando en la casilla anterior se consigna la Clave país/territorio.

Consignar el importe en euros de las operaciones o gastos e inversiones relacionados con países o territorios considerados como paraísos fiscales.Debe computarse el valor por el que efectivamente se han realizado este tipo de operaciones.

Consignar la letra correspondiente a las siguientes situaciones relacionadas con países o territorios considerados como paraísos fiscales, de acuerdo con el detalle siguiente:A. Tenencia de valores representativos de fondos propios de entidades residentes en países o territorios considerados como paraísos fiscales.B. Tenencia de valores de instituciones de inversión colectiva constituidas en países o territorios considerados como paraísos fiscales.C. Tenencia de valores de renta fija que estén admitidos a cotización en mercados secundarios situados en países o territorios considerados como paraísos fiscales.

Cuando en la casilla anterior se halla reflejado la clave A o la clave B se consignará la denominación o razón social de la entidad participada.Cuando en la casilla anterior se halla reflejado la clave C se consignará la denominación o razón social de la entidad emisora de los valores.

Esta casilla se cumplimenta automáticamente por el sistema cuando en la casilla siguiente se consigna la Clave país/territorio.

Consignar las dos siglas correspondientes al país o territorio calificado como jurisdicción no cooperativa:- En el que tenga su residencia la entidad participada si se ha marcado la clave A en la casilla «Tipo».- En el que esté constituida la entidad participada si se ha marcado la clave B en la casilla «Tipo».- En el que estén admitidos a cotización los valores si se ha marcado la clave C en la casilla «Tipo».

Consignar el importe en euros por el que se adquirieron los valores.Debe computarse el precio de adquisición con independencia del período en el que hayan sido adquiridos los valores.

Esta casilla sólo se cumplimentará si se ha marcado la clave A o la clave B en la casilla «Tipo».Consignar el porcentaje de participación en la entidad participada correspondiente a los valores poseídos.

Una vez cumplimentados todos los datos de una operación, en esta misma ventana puede dar de alta más registros, borrarlos o moverse entre ellos. Este proceso es igual para los tres cuadros que componen el modelo 232. Una vez cumplimentados todos los datos que tenga que declarar, puede validar la declaración desde el botón "Validar declaración", situado en el menú de opciones inferior, para comprobar si existen errores en la declaración. Si contiene errores o avisos se habilitará la pestaña "Errores" con la descripción del error o el aviso y el botón "Ir al Error" o "Ir al Aviso", según corresponda, que le sitúa en la casilla para modificar o cumplimentar. Si la declaración no contiene errores obtendrá el mensaje "No existen errores".

Una vez cumplimentados todos los datos de una operación, en esta misma ventana puede dar de alta más registros, borrarlos o moverse entre ellos. Este proceso es igual para los tres cuadros que componen el modelo 232. Una vez cumplimentados todos los datos que tenga que declarar, puede validar la declaración desde el botón "Validar declaración", situado en el menú de opciones inferior, para comprobar si existen errores en la declaración. Si contiene errores o avisos se habilitará la pestaña "Errores" con la descripción del error o el aviso y el botón "Ir al Error" o "Ir al Aviso", según corresponda, que le sitúa en la casilla para modificar o cumplimentar. Si la declaración no contiene errores obtendrá el mensaje "No existen errores". La opción "Guardar" permite guardar los datos ya cumplimentados aunque la declaración no se haya validado correctamente. De este modo podrá conservar los datos y seguir cumplimentando en otro momento. Posteriormente podrá recuperar el archivo utilizando la opción "Cargar" (localice el archivo .ses guardado previamente). Tenga en cuenta que el formulario tiene un tiempo de espera por inactividad, por lo que es recomendable utilizar esta opción para evitar la pérdida de datos. También puede generar un fichero, siempre que la declaración no contenga errores, mediante el botón "Exportar", o importar un fichero de datos, mediante el botón "Importar",tanto si está generado con el formulario de la AEAT o con un programa ajeno, siempre que esté confeccionado según el diseño lógico del modelo en vigor. Por último, una vez que haya validado y guardado la declaración, podrá presentarla desde la opción "Firmar y Enviar". En la nueva ventana que se abrirá, marque la casilla "Conforme" para confirmar la presentación de la declaración. En el cuadro de texto se mostrará codificado el contenido de la declaración. Puede continuar con la presentación de la declaración pulsando "Firmar y Enviar". El resultado de una presentación correcta será una página de respuesta en la que aparezca el texto "Su presentación ha sido realizada con éxito" con un PDF incrustado que contiene una primera hoja con la información de la presentación (número de entrada de registro, Código Seguro de Verificación, número de justificante, día y hora de presentación y datos del presentador) y, en las páginas posteriores, la copia completa de la declaración.

La opción "Guardar" permite guardar los datos ya cumplimentados aunque la declaración no se haya validado correctamente. De este modo podrá conservar los datos y seguir cumplimentando en otro momento. Posteriormente podrá recuperar el archivo utilizando la opción "Cargar" (localice el archivo .ses guardado previamente). Tenga en cuenta que el formulario tiene un tiempo de espera por inactividad, por lo que es recomendable utilizar esta opción para evitar la pérdida de datos. También puede generar un fichero, siempre que la declaración no contenga errores, mediante el botón "Exportar", o importar un fichero de datos, mediante el botón "Importar",tanto si está generado con el formulario de la AEAT o con un programa ajeno, siempre que esté confeccionado según el diseño lógico del modelo en vigor. Por último, una vez que haya validado y guardado la declaración, podrá presentarla desde la opción "Firmar y Enviar". En la nueva ventana que se abrirá, marque la casilla "Conforme" para confirmar la presentación de la declaración. En el cuadro de texto se mostrará codificado el contenido de la declaración. Puede continuar con la presentación de la declaración pulsando "Firmar y Enviar". El resultado de una presentación correcta será una página de respuesta en la que aparezca el texto "Su presentación ha sido realizada con éxito" con un PDF incrustado que contiene una primera hoja con la información de la presentación (número de entrada de registro, Código Seguro de Verificación, número de justificante, día y hora de presentación y datos del presentador) y, en las páginas posteriores, la copia completa de la declaración.Comentarios

- Casos en que deben declararse préstamos con partes vinculadas en el modelo 232.- Obligaciones de documentación e información de operaciones vinculadas.Legislación

- Art. 18 Ley 27/2014 LIS. Operaciones vinculadas.- Art. 23 Ley 27/2014 LIS. Reducción de las rentas procedentes de determinados activos intangibles.- Art. 13 RD 634/2015 RIS. Información y documentación sobre entidades y operaciones vinculadas.- Orden HFP/816/2017. Aprueba el modelo 232 de declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales.- Orden HFP/115/2023, de 9 de febrero. Países y territorios considerados como jurisdicciones no cooperativasEn Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos