Importes y límites de las Reservas de capitalización y nivelación. Modelo 200 del Impuesto sobre Sociedades

IMPORTES Y LIMITES DE LAS RESERVAS DE CAPITALIZACIÓN Y NIVELACIÓN.

| INCENTIVO FISCAL | BASE DE CÁLCULO | IMPORTE Y LÍMITE | IMPORTE QUE REDUCE | |

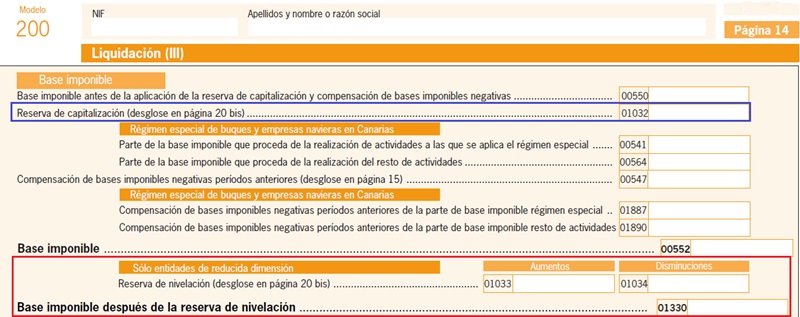

| Reserva de Capitalización (Art. 25 LIS) | Incremento de los Fondos propios entre el cierre e inicio del ejercicio.En la práctica el incremento será el importe de los resultados del ejercicio anterior que se decida mantener entre fondos propios por voluntad propia (Reservas voluntarias, remanente, etc.) | La cantidad menor entre el:

| Reduce la Base Imponible Previa, recogida en la casilla 550 del Mod. 200. | Casilla 1032 |

| ||||

| Reserva de Nivelación (Art. 105 LIS) | Base Imponible Positiva recogida en la casilla 552 del Mod. 200 del IS | La cantidad menor entre:

| Reduce la Base Imponible recogida en la casilla 552 del Mod. 200 | Casilla 1034 |

| IS: Impuesto sobre Sociedades Mod. 200: Modelo 200 de la AEAT para la liquidación del Impuesto sobre Sociedades | ||||

Comentarios

Reserva de capitalización en el año de inicio de la actividad empresarial.Cómo rellenar el Modelo 200 de la AEAT para la liquidación del Impuesto sobre SociedadesCómo cumplimentar la reserva de capitalización en el modelo 200 del Impuesto sobre Sociedades.Cómo cumplimentar la reserva de nivelación en el modelo 200 del Impuesto sobre Sociedades.Caso Práctico. Reservas de Capitalización y Nivelación. Registros Contables y liquidación en Modelo 200.Jurisprudencia y Doctrina

Consulta vinculante V0327-24. Requisitos reserva capitalización y devolución de aportaciones a los socios.Legislación

Art. 25 Ley 27/2014 LIS. Reserva de capitalización.Art. 105 Ley 27/2014 LIS. Reserva de nivelación.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos