Límites y prestación patrimonial por la conversión de Activos por Impuesto Diferido en crédito exigible frente a la Administración tributaria.

Prestación patrimonial por conversión de activos por impuesto diferido en crédito exigible frente a la Administración Tributaria.

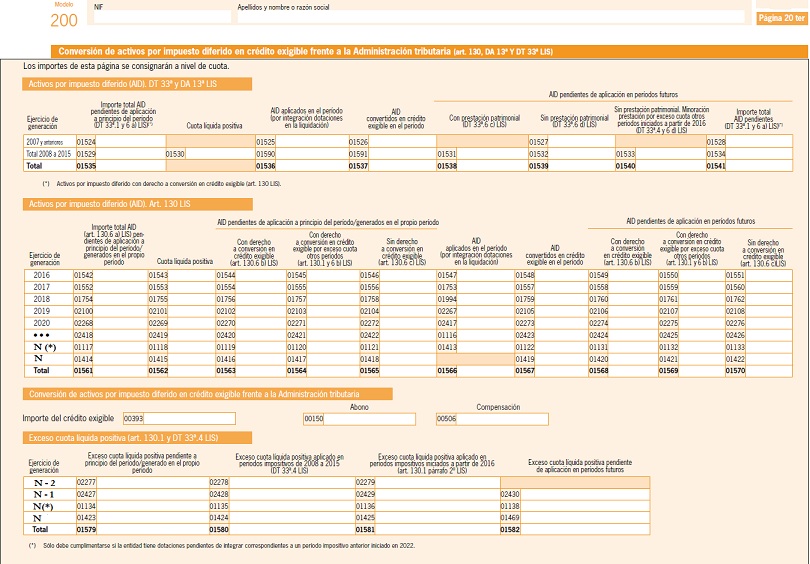

La Ley de Presupuestos Generales del Estado para el año 2016 (Ley 48/2015 de 29 de octubre), introdujo una nueva disposición adicional decimotercera de la LIS, relacionada con la integración de las dotaciones por deterioro de los créditos u otros activos derivados de las posibles insolvencias de los deudores no vinculados con el contribuyente, no adeudados por entidades de derecho público y cuya deducibilidad no se produzca transcurrido el plazo de seis meses desde el vencimiento de la obligación, así como los derivados correspondientes a dotaciones o aportaciones a sistemas de previsión social, siempre que estas dotaciones hayan generado activos por impuesto diferido, a los que resulte de aplicación el derecho establecido en el artículo 130 de la LIS, relativo al derecho a la conversión de activos por impuesto diferido en crédito exigible frente a la Administración tributaria.Recuerde que:

Esta prestación patrimonial, solo afecta a las entidades que tengan activos por impuesto diferido, pendientes de integrar en la BI, generados con anterioridad al 01/01/2016, y pretendan convertirlos en créditos exigibles.

Puede acceder a la presentación y consulta de instrucciones del dicho modelo en el siguiente enlace:Modelo 221 La referida Ley 48/2015, de 29 de octubre, de PGE para 2016, añade también un nuevo apartado 6 al artículo 130 para exigir una nueva obligación de información a los contribuyentes que opten por el derecho a la conversión en los términos establecidos en este artículo; para ello se incluyó un cuadro informativo en la página 20 ter del modelo 200 de liquidación del Impuesto.

Comentarios

- Conversión de activos por impuesto diferido en crédito exigible frente a la Administración Tributaria.Legislación

- Art. 130 Ley 27/2014 LIS. Derecho a la conversión de activos por impuesto diferido en crédito exigible frente a la Administración Tributaria.- Art. 69 RD 634/2015 RIS. Procedimiento de compensación y abono de créditos exigibles frente a la Hacienda Pública.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Cobertura del Riesgo de Crédito de Entidades Financieras. Impuesto sobre Sociedades. Reglamento

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos