Libertad de Amortización. Operaciones de Leasing

AMORTIZACIÓN ACELERADA EN OPERACIONES DE LEASING

El leasing u operación de arrendamiento financiero con opción de compra se puede definir como aquellos contratos por los que se adquiere el derecho de uso sobre elementos de activo a cambio del pago de una cuota que finalmente da derecho a la adquisición del bien por el pago de una opción de compra prevista en el contrato. Se presume que existe una operación de leasing, y no de un simple alquiler, cuando no haya dudas de que se ejercerá la opción de compra, y esto ocurre cuando el importe a pagar por la opción de compra sea inferior al importe resultante de minorar el precio de adquisición o coste de producción en la suma de las cuotas de amortización máxima que le correspondan por el tiempo de duración del contrato. La diferencia entre el precio de adquisición y las cantidades a pagar al cedente, tendrá para la empresa cesionaria la consideración de gastos a imputar en los periodos de vigencia del contrato, conforme se vayan devengado. Las cuotas de un arrendamiento financiero deben descomponerse en tres partes diferenciadas:- Parte que corresponde a la recuperación del coste del bien excluyendo el valor de la opción de compra. Para los bienes inmuebles y análogos la cuota debe descomponerse en la parte amortizable y la no amortizable (parte del terreno).

- Parte correspondiente a los intereses pagados por esta operación.

- IVA correspondiente.

Cuando el bien haya sido objeto de previa transmisión por parte del cesionario al cedente, lo que se conoce por "lease back", el cesionario continuará la amortización del bien en idénticas condiciones y sobre los mismos valores anteriores a la transmisión.

Cuando el bien haya sido objeto de previa transmisión por parte del cesionario al cedente, lo que se conoce por "lease back", el cesionario continuará la amortización del bien en idénticas condiciones y sobre los mismos valores anteriores a la transmisión.APLICACION DE LA AMORTIZACION EN EL LEASING

Una vez puestos en situación, respecto del régimen especial establecido en el artículo 106 de la LIS para los contratos de arrendamiento financiero, éste permitirá una amortización acelerada de los bienes adquiridos mediante esta modalidad de contratos siempre y cuando el arrendador sea una entidad de crédito o un establecimiento financiero. El referido artículo 106 establece los requisitos para que puedan ser aplicados los beneficios fiscales (amortización acelerada) a estos contratos de arrendamiento financiero. En este sentido:- Tendrán una duración mínima de 2 años cuando tengan por objeto bienes muebles y de 10 años cuando tengan por objeto bienes inmuebles o establecimientos industriales.

- La entidad arrendadora deberá ser inexcusablemente una entidad de crédito o un establecimiento financiero de crédito.

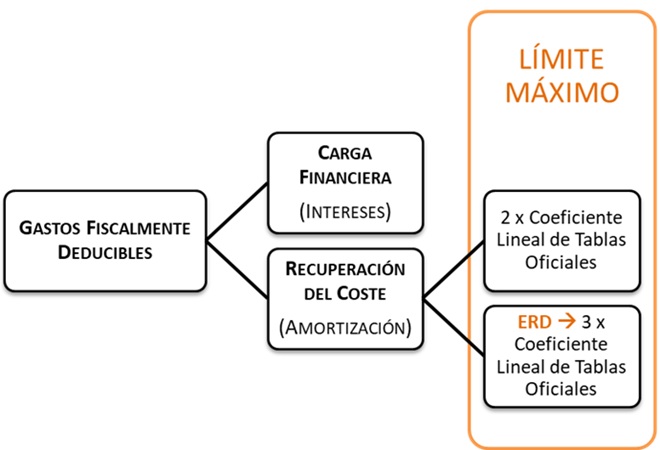

- Las cuotas de arrendamiento financiero deben diferenciar la parte que corresponda a la recuperación del coste del bien, excluido el valor de la opción de compra y la carga financiera exigida por ella.

- La parte de recuperación del coste del bien deberá permanecer igual o tener carácter creciente a lo largo del período contractual.

Este hecho plantea la problemática de los contratos de leasing en los que se entrega un elememto usado o bien se efectúa una entrega en efectivo a cuenta del precio del bien. Este ejemplo nos aclarará la forma correcta de actuar en estos casos para no perder las ventajas fiscales del leasing.

Este hecho plantea la problemática de los contratos de leasing en los que se entrega un elememto usado o bien se efectúa una entrega en efectivo a cuenta del precio del bien. Este ejemplo nos aclarará la forma correcta de actuar en estos casos para no perder las ventajas fiscales del leasing. - La deducción de carga financiera y recuperación del coste del bien no estará condicionada a su imputación contable en la cuenta de pérdidas y ganancias.

Sepa que:

Nuestra herramienta de registro contable y cálculo del gasto deducible en el impuesto de sociedades por pago de cuotas de leasing le desarrolla en detalle las posibilidades que dispone para un caso concreto y determinado.

La opción de compra no forma parte de las cuotas de arrendamiento financiero por lo que no le es aplicable los beneficios fiscales del leasing. Por tanto, esta opción de compra se podría deducir, exclusivamente, con el límite de la amortización contabilizada.

La opción de compra no forma parte de las cuotas de arrendamiento financiero por lo que no le es aplicable los beneficios fiscales del leasing. Por tanto, esta opción de compra se podría deducir, exclusivamente, con el límite de la amortización contabilizada.- La carga financiera (intereses) siempre como gasto deducible.

- Las cuotas de recuperación del coste tendrán la consideración de gasto deducible, con el límite del doble del coeficiente de amortización lineal que figure en las tablas oficiales aprobadas (artículo 12 LIS).

- La parte no deducida por exceder del límite antes fijado podrá deducirse en los periodos impositivos posteriores con el mismo límite.

- En las Entidades de Reducida Dimensión (ERD) (artículo 101 LIS), el límite de la deducción de la parte de la cuota satisfecha correspondiente a la recuperación del coste del bien será el resultado de aplicar el triple del coeficiente máximo de amortización previsto en las tablas, en lugar del doble establecido con carácter general para el resto de las entidades.

- Los intereses pagados a la entidad arrendataria.

- La parte de la cuota correspondiente a la recuperación del coste del bien (siempre que sea amortizable); ahora bien, siempre con una limitación a esta deducción, que será el doble de la amortización lineal según tablas y el triple (2 por 1,5) para las Empresas de Reducida Dimensión Artículo 101 LIS.El exceso sobrante derivado de la aplicación de este límite será deducible en los períodos impositivos sucesivos, respetando igual límite.

Ejemplo I

- Precio al contado del bien 40.000 euros.

- Arrendamiento financiero: 4 cuotas anuales de 10.000 euros que incluye 2.000 de intereses cada una.

- Opción de compra: 800 euros a abonar el quinto año.

- Vida útil estimada del activo 10 años.

- Coeficiente máximo según tablas 15%.

Solución

La carga financiera es deducible conforme se vaya devengando, por lo que en cuanto a los intereses no existen diferencias entre los criterios contable y fiscal. El gasto contable que se imputa anualmente por amortizaciones será: 40.000/10 = 4.000 euros. Y el límite de los gastos fiscalmente deducibles 40.000 x 15% x 2 = 12.000 euros. Sin embargo las cuotas destinadas a la recuperación del coste del bien son de 8.000 euros anuales (10.000 - 2.000), siendo esa la cantidad máxima que se podrá deducir fiscalmente. CUADRO DE AMORTIZACIÓN:| AÑOS | GASTO CONTABLE | GASTO DEDUCIBLE | AJUSTE EN LA BASE |

| X0 | 4.000 | 8.000 | - 4.000 |

| X1 | 4.000 | 8.000 | - 4.000 |

| X2 | 4.000 | 8.000 | - 4.000 |

| X3 | 4.000 | 8.000 | - 4.000 |

| X4 | 4.000 | 8.000 | - 4.000 |

| X5 | 4.000 | 0 | 4.000 |

| X6 | 4.000 | 0 | 4.000 |

| X7 | 4.000 | 0 | 4.000 |

| X8 | 4.000 | 0 | 4.000 |

| TOTAL | 40.000 | 40.000 | 0 |

Ejemplo II

| Año | Cuota anual | Intereses | Recuperación Coste |

| 20X0 | 37.000 | 12.000 | 25.000 |

| 20X1 | 37.000 | 7.000 | 30.000 |

| 20X2 | 37.000 | 2.000 | 35.000 |

| 20X3 | 10.000 (VR) | -- | 10.000 |

Solución

La amortización contable será la siguiente: 100.000 * 15% = 15.000 durante 6 años (el resto, que será el valor residual se amortizará al final). El gasto fiscal que correspondería según el artículo 106.6 será el doble de la amortización contable (según tablas fiscales), esto es: 2 * 15% * 100.000 = 30.000 euros. Teniendo en cuenta lo anterior, confeccionaremos la siguiente tabla:| Año | Amortización Contable | Recuperación Coste | Límite fiscal | Gasto fiscal | Exceso | Diferencia temporaria | Casilla Mod. 200 |

| 20X0 | 15.000 | 25.000 | 30.000 | 25.000 | -- | -10.000 | 318 |

| 20X1 | 15.000 | 30.000 | 30.000 | 30.000 | -- | -15.000 | 318 |

| 20X2 | 15.000 | 35.000 | 30.000 | 30.000 | 5.000 | -15.000 | 318 |

| 20X3 | 15.000 | 10.000(1) | 30.000 | 15.000(2) | -- | 0 | --- |

| 20X4 | 15.000 | -- | -- | 0 | -- | +15.000 | 317 |

| 20X5 | 15.000 | -- | -- | 0 | -- | +15.000 | 317 |

| 20X6 | 10.000 | -- | -- | 0 | -- | +10.000 | 317 |

| Totales | 100.000 | 100.000 | 100.000 | 0 | --- | ||

| (1) A la opción de compra realizada en 20X3 le es de aplicación el límite de la amortización contabilizada (15.000). La opción de compra no forma parte de las cuotas de arrendamiento financiero por lo que no le es aplicable los beneficios fiscales del leasing. Por tanto, esta opción de compra se podría deducir, exclusivamente, con el límite de la amortización contabilizada. (2) Por la llamada anterior, en ese año es factible deducirse la totalidad de ésta ya que el exceso no deducido de 20X3 (5.000) más dicha opción de compra no supera el importe contabilizado. | |||||||

Ejemplo III

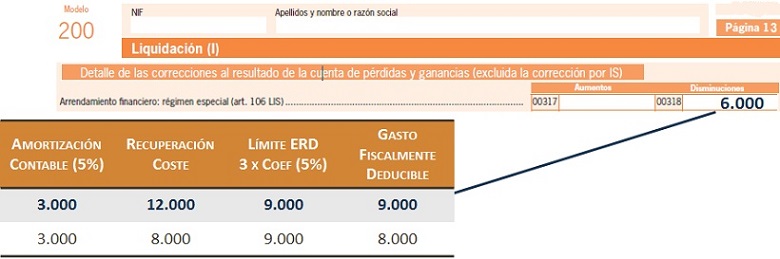

- Amortización contable máxima permitida 16%

- Recuperación del coste año 1, 2 y 3: 8.414,17€, 9.616,19€ y 10.990,64€ respectivamente

- Valor residual 979 Euros

Solución

En base a estos datos, tendremos:| Año | Amortización Contable (0) | Recuperación Coste | Límite (1) | Límite (2) |

| 1 | 4.800 | 8.414,17 | 9.600 | 14.400 |

| 2 | 4.800 | 9.616,19 | 9.600 | 14.400 |

| 3 | 4.800 | 10.990,64 | 9.600 | 14.400 |

| (0) Suponemos realizada una amortización contable del 16%.(1) El límite para empresas normales es el duplo de la amortización fiscalmente permitida, luego tendríamos: 30.000 * 16% = 4.800 * 2 = 9.600 euros. (2) El límite para las Pymes (ERDs) resulta de multiplicar por 1,5 el duplo de la amortización fiscalmente permitida, luego:30.000 * 16% = 4.800 * (2 * 1,5) = 14.400 euros. | ||||

200Instrucciones

Registro Contable

Asientos de pago de cuotasAmortización de maquinariaCálculo gasto deducible de leasing en IS.Tratamiento del impuesto corriente y del diferido (diferencias temporarias)Casos Prácticos

Contrato de leasing con entrega inicial a cuenta del precio del bien adquirido.Compatibilidad entre la libertad de amortización y la amortización acelerada en el IS.Comentarios

Leasing en entidades de reducida dimensiónAjustes extracontables en el IS consecuencia de amortización de elementos adquiridos mediante leasing.Limitación de amortización contable para los ejercicios 2013 y 2014.Jurisprudencia y Doctrina

Resolución TEAC 09054/22. La libertad de amortización es opcional y se debe aplicar en el plazo de declaración.Consulta Vinculante V1857-21. Imputación gastos reforma local amortizado vida útil de 5 años.Consulta Vinculante V1476-06. No consideración de leasing por primera cuota mayor que el resto.Consulta Vinculante V1079-19. Deducción de cuotas por recuperación del coste de un bien.Consulta Vinculante V1716-97. Reparto fiscal de primera entrega a cuenta en operación de leasing.Legislación

Art. 12 Ley 27/2014 LIS. Correcciones de Valor: Amortizaciones.Art. 101 Ley 27/2014 LIS. Ámbito de aplicación empresas reducida dimensión.Art. 106 Ley 27/2014 LIS. Contratos en régimen de arrendamiento financiero.Art. 50 RD 634/2015 RIS. Contratos en régimen de arrendamiento financiero.D.T. 4ª Ley 27/2014 de la LIS. Arrendamiento Financiero.Siguiente: Amortización de Fondo de comercio y otro Inmovilizado material

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos