Amortización de Fondo de comercio y otro Inmovilizado material

AMORTIZACIÓN FONDO DE COMERCIO Y OTRO INMOVILIZADO INTANGIBLE

- Calculadora de amortización por el método lineal.

- Registro del Asiento de amortización.

- Métodos de amortización en el impuesto de sociedades.

- Base de amortización.

- Libertad de amortización en empresas de reducida dimensión.

- Amortización acelerada en empresas de reducida dimensión.

- Tablas oficiales de amortización (vigentes desde 2015).

Definición del Fondo de comercio

El Fondo de Comercio es un elemento inmaterial del activo de una empresa, representado por diversas cualidades que ostenta su organización. Estas cualidades le permiten en teoría la obtención de una sobrerentabilidad, es decir, unos beneficios superiores a la rentabilidad normal del sector de actividad en el que actúa. Las mismas se caracterizan por el mantenimiento de una buena imagen comercial, clientela solvente, crédito ante la comunidad financiera, cuota de mercado, etc., que debidamente encuadradas en la actividad económica desarrollada, suponen una fuente de beneficios valorable por un eventual adquirente dispuesto a pagar por él una contraprestación económica. El fondo de comercio forma parte del conjunto de activos intangibles de la empresa, siéndole de aplicación los principios contables utilizados en los demás activos permanentes, esto es, capitalización primero como activo y amortización después a lo largo de los períodos que resulten beneficiados por esas inversionesValoración del Fondo de comercio.

Los criterios de valoración del fondo de comercio aplicables en la práctica no dan una respuesta al problema contable del importe por el que ha de hacerse su registro, dado que la valoración última quedará condicionada a los resultados de las negociaciones de compra. Así, todo exceso del coste de adquisición sobre la participación del adquirente en el valor razonable de los activos y pasivos identificables de la empresa adquirida, en la fecha de compraventa, debe ser calificado como un fondo de comercio y reconocido como un activo en los estados financieros de la empresa adquirente. En sintonía con la norma internacional, en España, la valoración del fondo de comercio vendrá determinada por "la diferencia entre el importe satisfecho en la adquisición de una empresa, o parte de la misma, y la suma de los valores identificables de los activos individuales adquiridos menos los pasivos asumidos en la adquisición. El valor de mercado de los activos, de acuerdo con las normas de valoración del PGC, será el límite máximo a considerar para su valoración." (Resolución ICAC, 21-1-92, 5ª) En otro enfoque para calcular el valor del Fondo, más teórico, se trataría de determinar las ganancias superiores a la media del sector que en su actividad normal la compañía podría obtener y descontar estas a una tasa de rendimiento de mercado, con el fin de determinar el valor actual. El importe obtenido como diferencia entre el precio de adquisición de la empresa y los beneficios esperados descontados a la tasa media de rendimiento obtenido en el sector, sería el valor del Fondo de Comercio de la entidad. Así, de acuerdo al método de valor capital de una inversión, ésta será igual al valor actualizado de los beneficios esperados. Lo más normal en la práctica será determinar el fondo de comercio en función de los beneficios esperados y posteriormente, el importe así obtenido, servir como base de negociación para estimar los recursos intangibles no expresados en balance que en definitiva se van a transferir en el conjunto de la empresa.Aplicación de la amortización en el Fondo de comercio.

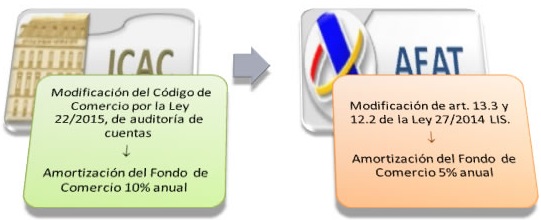

A partir de 1 de enero de 2015, consecuencia de la entrada en vigor de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, el inmovilizado intangible con vida útil definida se amortizará fiscalmente atendiendo a su vida útil (Artículo 12.2 LIS); hasta esa fecha, existía un plazo general de 10 años.Recuerde que:

En la memoria del modelo 200 del impuesto de sociedades, deberá informar del plazo y método de amortización utilizado en los inmovilizados intangibles. Dicho en otros términos, fiscalmente sólo podemos deducirnos en concepto de amortización del fondo de comercio el 5% de su valor total mientras contablemente hasta un 10%. Por tanto, debido a la diferencia existente entre la amortización fiscal y contable, a partir de 2016 debemos tener en cuenta la diferencia temporaria deducible que pudiera surgir a la hora de registrar el Impuesto sobre Sociedades.

Dicho en otros términos, fiscalmente sólo podemos deducirnos en concepto de amortización del fondo de comercio el 5% de su valor total mientras contablemente hasta un 10%. Por tanto, debido a la diferencia existente entre la amortización fiscal y contable, a partir de 2016 debemos tener en cuenta la diferencia temporaria deducible que pudiera surgir a la hora de registrar el Impuesto sobre Sociedades.| Elemento del inmovilizado intangible | Gasto contable de amortización | Gasto fiscal de amortización |

| Con carácter general | Por su vida útil | Por su vida útil |

| Vida útil no se puede estimar de manera fiable | En 10 años (10%) | Límite anual del 5% |

| Fondo de comercio | En 10 años (10%) | Límite anual del 5% |

Ejemplo

200Instrucciones

Cálculos

Calculadora de amortización por el método lineal.Registro Contable

Amortización del fondo de comercioCálculo amortización por método lineal.Adquisición de un fondo de comercio.Tratamiento del impuesto corriente y del diferido (diferencias temporarias)Comentarios

Ajustes Extracontables. Amortización del inmovilizado intangible afecto a I + D.Métodos de amortización en el impuesto de sociedades.Base de amortización.Libertad de amortización en empresas de reducida dimensión.Amortización acelerada en empresas de reducida dimensión.Tablas oficiales de amortización (vigentes desde 2015).Legislación

Artículo 12 Ley 27/2014 LIS. Correcciones de Valor: Amortizaciones.Artículo 101 Ley 27/2014 LIS. Ámbito de aplicación empresas reducida dimensión.Artículo 116 Ley 27/2014 LIS. Rég. fiscal de determinados contratos arrend. fin.D.T. 4ª Ley 27/2014 de la LIS. Arrendamiento Financiero.D.T. 34ª Ley 27/2014 de la LIS. Arrendamiento Financiero.D.T. 35ª Ley 27/2014 de la LIS. Arrendamiento Financiero.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Amortización en el régimen fiscal de explotación de hidrocarburos

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos