Gastos deducibles en el Impuesto Sociedades en la compra de un vehículo de empresa.

SOCIEDADES: GASTOS DEDUCIBLES EN LA ADQUISICIÓN DE VEHÍCULOS. GASTOS RELACIONADOS CON VEHÍCULO

| IVA | ||

| IRPF |  |  |

| REGISTRO CONTABLE |

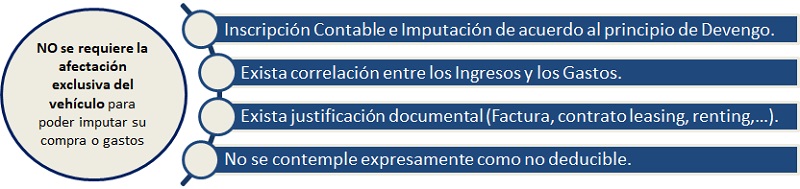

La deducción de los gastos de amortización, como los demás ocasionados por el vehículo, está condicionada a que el elemento patrimonial tenga la consideración de inmovilizado afecto a la actividad (vehículo en este caso), lo cual deberá acreditarse por cualquier medio de prueba admitido a Derecho. La parte proporcional de amortización y demás gastos correspondientes a este uso particular que se pudiera realizar del vehículo, no tendrán la consideración de fiscalmente deducibles en la determinación de la base imponible de la entidad, de acuerdo con lo establecido en el artículo 15 de la LIS. Ahora bien, como el vehículo normalmente estará siendo pagado por la propia entidad (y no por el trabajador o socio que lo pudiera utilizar con fines privados), la cesión al empleado que no quepa entender afecta a la actividad tendrá la consideración de retribución en especie. Esta regla no se aplica a socios o administradores que no trabajen en la empresa, ya que en ese caso la consideración que habríamos de darle sería la de dividendo no deducible.

La deducción de los gastos de amortización, como los demás ocasionados por el vehículo, está condicionada a que el elemento patrimonial tenga la consideración de inmovilizado afecto a la actividad (vehículo en este caso), lo cual deberá acreditarse por cualquier medio de prueba admitido a Derecho. La parte proporcional de amortización y demás gastos correspondientes a este uso particular que se pudiera realizar del vehículo, no tendrán la consideración de fiscalmente deducibles en la determinación de la base imponible de la entidad, de acuerdo con lo establecido en el artículo 15 de la LIS. Ahora bien, como el vehículo normalmente estará siendo pagado por la propia entidad (y no por el trabajador o socio que lo pudiera utilizar con fines privados), la cesión al empleado que no quepa entender afecta a la actividad tendrá la consideración de retribución en especie. Esta regla no se aplica a socios o administradores que no trabajen en la empresa, ya que en ese caso la consideración que habríamos de darle sería la de dividendo no deducible.- La totalidad del gasto por la adquisición del vehículo, una parte como amortización de un bien o elemento directamente afecto a la actividad y otra parte bien como gasto de personal siempre y cuando se realice la repercusión como retribución en especie al trabajador por el uso privado del mismo.

- La parte proporcional del gasto de amortización y demás gastos correspondientes al uso del vehículo que estén afectados directamente con la actividad empresarial, no siendo deducibles aquellos destinos que habiendo sido destinados a uso particular de los trabajadores no hubiesen sido repercutidos en especie (cuestión ésta, que sin entrar a su estudio constituiría una infracción tributaria).

- La totalidad del gasto en los casos en que el vehículo esté afecto exclusivamente a la actividad empresarial, pudiendo poder acreditar este hecho por cualquier medio de prueba admitido a derecho.

- Nada de gasto en las entregas de vehículos a socios capitalistas (no trabajen en la entidad). Habiendo de considerar un rendimiento de Capital Mobiliario en especie para el Socio (dividendo) y teniendo la consideración de Gasto NO Deducible para la empresa a ser considerado Liberalidad (artículo 15.e), por lo que sería pertinente realizcar el correspondiente Ajuste Extracontable en el modelo 200 de liquidación del impuesto.

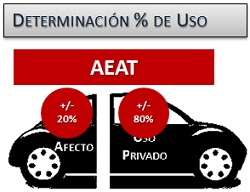

Una dificultad añadida en el primer caso vendría dada en la determinación del porcentaje de imputación (cuantas horas efectivas) para uso privado se utiliza el vehículo; han existido distintas interpretaciones de la Dirección General de Tributos, del Tribunal Económico Administrativo Central (TEAC) y de los propios Tribunales de Justicia, muchas de ellas contradictorias por lo que en la actualidad y a expensas de sentarse jurisprudencia al respecto la AEAT determina aplicable el criterio de DISPONIBLIDAD por encima del de USO. El mismo TEAC (2789/2014) aún a sabiendas de la Sentencias de la Audiencia Nacional que priorizan el uso a la disponibilidad como criterio, sigue aplicando como su criterio la DISPONIBILIDAD al existir distintas resoluciones contrarias. Así, salvo que existan medios de prueba suficientes que acrediten el uso real del vehículo, la Administración tributaria entiende que el uso afecto a la actividad empresarial o profesional del vehículo está en aproximadamente en un 20% de su uso total y el resto (80%) sería uso privado.

Una dificultad añadida en el primer caso vendría dada en la determinación del porcentaje de imputación (cuantas horas efectivas) para uso privado se utiliza el vehículo; han existido distintas interpretaciones de la Dirección General de Tributos, del Tribunal Económico Administrativo Central (TEAC) y de los propios Tribunales de Justicia, muchas de ellas contradictorias por lo que en la actualidad y a expensas de sentarse jurisprudencia al respecto la AEAT determina aplicable el criterio de DISPONIBLIDAD por encima del de USO. El mismo TEAC (2789/2014) aún a sabiendas de la Sentencias de la Audiencia Nacional que priorizan el uso a la disponibilidad como criterio, sigue aplicando como su criterio la DISPONIBILIDAD al existir distintas resoluciones contrarias. Así, salvo que existan medios de prueba suficientes que acrediten el uso real del vehículo, la Administración tributaria entiende que el uso afecto a la actividad empresarial o profesional del vehículo está en aproximadamente en un 20% de su uso total y el resto (80%) sería uso privado.Ejemplo

Solución

Considerando la jornada de trabajo (1.800 horas) y el total de horas anuales (8.760 horas), la disponibilidad del vehículo vendría dada por: Uso empresarial (1.800/8.760) x 100 = 20,55%; Uso privado (6.960/8.760) x 100 = 79,45%.Recuerde que:

En IVA existe una presunción legal de uso privado y empresarial en pocentaje del 50-50. | Si se repercute la Retribución en Especie al trabajador por la parte utilizada para fines particulares (compra de vehículo y gastos relacionados con el uso particular) --> Gasto Deducible 100% para la empresa pues existe una clara y evidente correlación entre la deducibilidad del gasto y la consideración como renta en especie |

| Si se repercute la Retribución en Especie al socio-trabajador por la parte utilizada para fines particulares (compra de vehículo y gastos relacionados con el uso particular) --> Gasto Deducible 100% para la empresa pues existe una clara y evidente correlación entre la deducibilidad del gasto y la consideración como renta en especie. En el caso de Administradores que trabajen o no realizan funciones empresariales y particulares por su cargo y se les repercute la Retribución en Especie por la parte utilizada para fines particulares --> Gasto Deducible 100% si se establece en Estatutos que el puesto de Administrador es retribuido. |

| La entrega del vehículo es considerado un Dividendo (Rendimiento de Capital Mobiliario) para Socio. En ningún caso sería Gasto Deducible para la empresa a ser considerado Liberalidad (artículo 15. e) lo que supone la realización de un Ajuste Extracontable en el Modelo 200 del Impuesto sobre Sociedades por una diferencia permanente positiva. |

| NO deducir ningún gasto asociado al vehículo en el Impuesto sobre Sociedades no es argumento suficiente para que no se impute la Retribución en Especie, lo que pudiera motivar una infracción tributaria con sus correspondientes sanciones. |

- Los vehículos mixtos destinados al transporte de mercancías.

- Los destinados a la prestación de servicios de transporte de viajeros mediante contraprestación.

- Los destinados a la prestación de servicios de enseñanza de conductores o pilotos mediante contraprestación.

- Los destinados a los desplazamientos profesionales de los representantes o agentes comerciales.

- Los destinados a ser objeto de cesión de uso con habitualidad y onerosidad.

ACREDITACIÓN CON PRUEBAS ADMITIDAS A DERECHO.

Al respecto de la afectación exclusiva de un vehículo de turismo a la actividad emprearial, existe abundante jurisprudencia en la materia que nos muestra pruebas que por sí mismas o combinadas con entre ellas, podrían ser válidas para la demostración de la afectación: Son muchas las circunstancias que pueden mostrar esta acreditación:- Verificar si la actividad económica desarrollada implica la necesidad de un vehículo para los desplazamientos por diferentes lugares de la geografía nacional.

- Capacidad para demostrar una relación directa de los desplazamientos realizados con la cifra de negocio, es decir, la relación entre los gastos ocasionados y los ingresos de la actividad (así lo han considerado algunos Tribunales).

- Modelo de vehículo, ya que puede considerarse que los vehículos de alta gama, por si mismos, satisfacen en parte necesidades particulares o privadas. Así lo expresó el TSJ de Galicia entendiendo que determinados vehículos (Audi A5, BMW, etc.), que por sus condiciones técnicas características se incluyen en la categoría de vehículos de lujo, difícilmente resultan sustraibles o ajenos a la satisfacción de necesidades personales o particulares, por lo que el contribuyente debe acreditar, con mayor rigor si cabe, la afectación exclusiva a la actividad.

- Pruebas que de uso aportadas, como pudieran ser:

- Tickets de aparcamientos,

- Partes de trabajo. Justificación de los lugares y fechas visitados con motivo del desplazamiento y kilómetros recorridos (coincidencia entre kilometraje del coche y kilómetros recorridosen ejercicio de la actividad).

- Parking propio en la empresa con vigilancia 24 horas

- Sistemas de rastreo o localización de vehículos.

- Que se tengan dos vehículos, uno para uso doméstico y otro laboral, aunque a veces no es considerado prueba suficiente de su afectación exclusiva a la actividad empresarial.

- Pruebas encaminadas a demostrar el uso comercial exclusivo, como por ejemplo:

- Llevanza de una "agenda de contactos y reuniones" que justifique los desplazamientos comerciales.

- Rotular el coche con publicidad de la empresa.Todo ello de acuerdo con la Sentencia 953/2007 de 27/11/07 del Tribunal de Justicia de Extremadura.

- Que el bien o gastos estén contabilizados.

- Que se incluyan en los registros oficiales de la actividad.

- Que se incluyan en la declaración-liquidación periódica del impuesto.

Comentarios

Registro Contable de la adquisición y gastos relacionados con vehículo turismo.Deducción del IVA en adquisición de Vehículo Turismo y gastos relacionados con el mismo.Gasto Deducible en IRPF relacionado con la adquisición de vehículos.Rentas consideradas retribuciones en especie en el Impuesto sobre la Renta de las Personas Físicas.Valoración de las retribuciones en especie en el Impuesto sobre la Renta de las Personas Físicas.Los pagos en efectivo no prueban la presencia en un lugar ni la deducción de un gasto.Legislación

Artículo 15 Ley 27/2014 de la LIS. Gastos no deducibles.Jurisprudencia y Doctrina

STSJ Galicia 386/2024. Una regularización por gastos de combustible y peaje no implica sanción.Sentencia del Tribunal Supremo de 05/02/2018 sobre deducción del IVA de Vehículos.Consulta Vinculante V0842-25. Deducibilidad del IVA por adquisición y venta de vehículo el mismo día. Consulta Vinculante V0097-23.Deducibilidad de una motocicleta afecta a la actividad empresarial.Consulta Vinculante V2097-22. Deducibilidad vehículos adquiridos para la actividad diaria de los socios.Consulta Vinculante V1856-21. Deducción renting vehículo traslados socias a clínicas motivos trabajo.Consulta Vinculante V1576-21. Devengo y facturación de operaciones de compraventa de vehículos.Consulta Vinculante V3036-20. Deducibilidad gastos asociados a vehículo y desplazamientos.Consulta Vinculante V2014-20. Deducibilidad facturas de renting vehículo afecto a la actividad.Consulta Vinculante V0382-20. Amortización vehículo alta cilindrada adquirido en concesionario alemán.Consulta Vinculante V5289-16. Gastos adquisición, gasolina, reparaciones vehículo mixto adaptable. Consulta Vinculante V4951-16. Deducción amortización vehículo afecto a sociedad profesional abogacía.Consulta Vinculante V1741-16. Deducibilidad gastos vehículo afecto a SL uso particular días festivos.Consulta Vinculante V0749-15. Deducibilidad gasto y amortización vehículo afecto actividad profesional.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Tributación de los alquileres turísticos. Impuesto sobre la Renta de No Residentes.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos