Ejemplo Gastos Financieros. No hay gasto financiero y el Límite del Beneficio Operativo es menor al millón

EJEMPLO CUMPLIMENTACIÓN MODELO 200: GASTOS FINANCIEROS.NO HAY GASTO. LÍMITE BENEFICIO OPERATIVO MENOR AL MILLÓN.

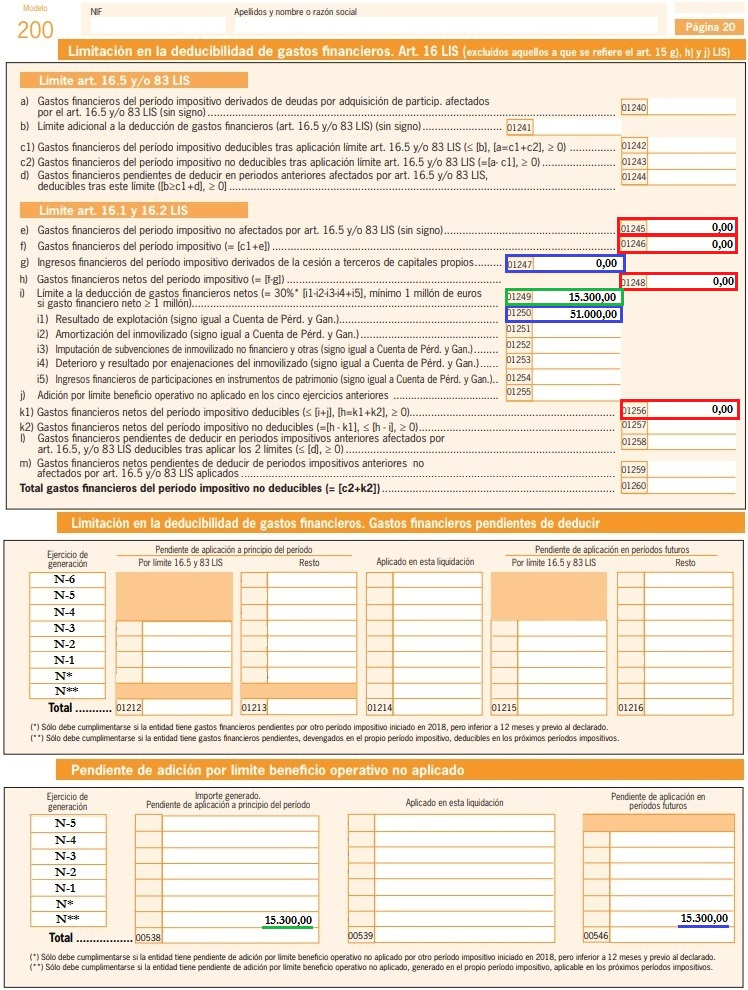

Ejemplo

La entidad Supercontable.com presenta los siguientes datos:

- Importe de la cifra de negocio: 327.000 Eur

- Gasto de personal: 81.000 Eur.

- Gasto en Seguridad Social: 35.000 Eur.

- Otros gastos de explotación: 160.000 Eur.

- Resultado ejercicio: (327.000 - (81.000 + 35.000 + 160.000) = 51.000 Euros.

- Límite 30% del Beneficio Operativo: 51.000 x 0.3 = 15.300 Euros

- Ingresos Financieros derivados de la cesión de capitales a terceros: 0 Euros.

- Gastos Financieros deducibles: 0 Euros.

- Resultado Financiero: 0 Euros.

Solución

- Resultado de Explotación (casilla 1250 - Mod 200 IS): 51.000 Euros. No existen otras variables adicionales para determinar el beneficio operativo.

- Límite Beneficio Operativo (BO): 15.300 Euros. (30% de 51.000).

- Ingresos Financieros derivados de la cesión de capitales a terceros: 0 Euros.

- Gastos Financieros deducibles: 0 Euros

- Gastos Financieros netos deducibles: 0,00 Euros.

- Pendiente de adición en ejercicios futuros: 15.300 - 0 = 15.300 Euros. ya que pese a no tener gastos financieros, tampoco tiene ingresos por lo que sí podrá guardarse como remanente la diferencia entre el límite del 30% del Beneficio Operativo y los gastos que ha podido deducirse.

Comentarios

- Limitación en la deducibilidad de gastos financieros diferentes de compra de acción o participación.- Modelo 200. Deducibilidad de los gastos financieros por compra de acciones o participaciones.Legislación

- Art. 16 Ley 27/2014.LIS. Limitación en la deducibilidad de gastos financieros.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Ejemplo Gastos Financieros. No hay gasto financiero y el Límite del Beneficio Operativo es negativo

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos