Detalle de las correcciones fiscales en el modelo 200 del Impuesto sobre Sociedades.

DETALLE DE LAS CORRECCIONES FISCALES

A la hora de cumplimentar el modelo 200 de declaración del Impuesto sobre Sociedades, uno de los apartados más importantes al que debemos prestar especial atención es el detalle de las correcciones al resultado de la cuenta de pérdidas y ganancias, en donde se indicarán todos los ajustes extracontables que debe realizar como consecuencia de las diferencias existentes entre el criterio contable y el fiscal.

- Calculadora de amortización por el método lineal.

- Métodos de amortización en el impuesto de sociedades.

- Base de amortización.

- Libertad de amortización en empresas de reducida dimensión.

- Amortización acelerada en empresas de reducida dimensión.

- Tablas oficiales de amortización (vigentes desde 2015).

Recuerde que:

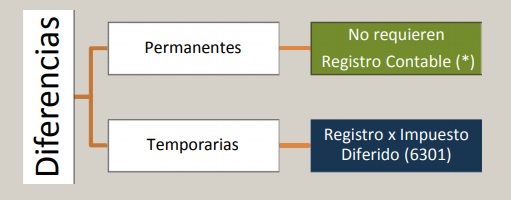

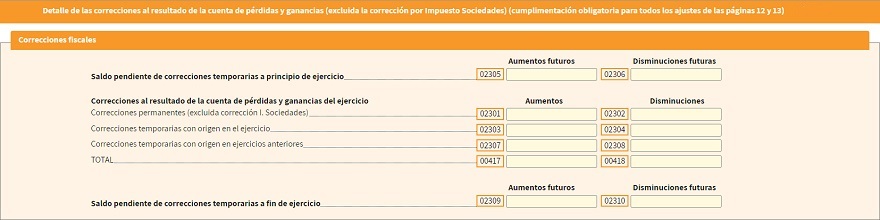

En las páginas 12 y 13 del modelo 200 puede ver una serie de filas con todos los ajustes posibles y dos columnas: una para aumentos y otra para disminuciones del resultado contable.- Diferencia temporaria: son aquellas derivadas de la diferente valoración, contable y fiscal, atribuida a los activos, pasivos y determinados instrumentos de patrimonio propio de la empresa, en la medida en que tengan incidencia en la carga fiscal futura.Las diferencias temporarias se producen normalmente, por la existencia de diferencias temporales entre la base imponible y el resultado contable total antes de impuestos, cuyo origen se encuentra en los diferentes criterios temporales de imputación empleados para determinar ambas magnitudes y que, por tanto, revierten en periodos subsiguientes. También pueden surgir en una combinación de negocios o en el reconocimiento inicial de activos y pasivos, si su valor contable difiere del atribuido a efectos fiscales. En consecuencia, las diferencias temporarias pueden tener su origen en el propio periodo impositivo de declaración o en un ejercicio anterior.Dentro de las diferencias temporarias podemos distinguir entre:

- Diferencias temporarias deducibles: En el ejercicio en el que se originan producen un aumento de la base imponible del impuesto. En años posteriores, se revertirán produciendo disminuciones de la BI. En el ejercicio de su generación se cargarán en la cuenta 4740 "Activos por diferencias temporarias deducibles"; abonando a la misma cuenta en su reversión posterior.

- Diferencias temporarias imponibles: En el ejercicio en el que se originan producen una disminución de la base imponible del impuesto. En años posteriores, se revertirán produciendo aumentos de la BI. En el ejercicio de su generación se abonarán en la cuenta 479 "Pasivos por diferencias temporarias imponibles"; cargando a la misma cuenta en su reversión posterior.

- Diferencia permanente: son las diferencias entre el importe neto de los ingresos y gastos totales del ejercicio y la base imponible que no se identifican como diferencias temporarias, es decir, aquellas que sólo tienen incidencia en el ejercicio de declaración.

Las diferencias permanentes se producen normalmente, por la existencia de gastos no deducibles, de errores contables o de ingresos y gastos imputados directamente al patrimonio neto de la empresa sin pasar por la cuenta de pérdidas y ganancias, como los gastos de constitución y ampliación o de ejercicios anteriores.

A la hora de contabilizar el Impuesto sobre Sociedades, las diferencias permanentes no requieren de registro contable, salvo que sean objeto de periodificación, mientras que las diferencias temporarias generarán el reconocimiento de un activo o pasivo por impuesto diferido, en función de si se trata de diferencias temporarias deducibles o imponibles, respectivamente, que serán objeto de reversión en ejercicios siguientes hasta su completa liquidación.

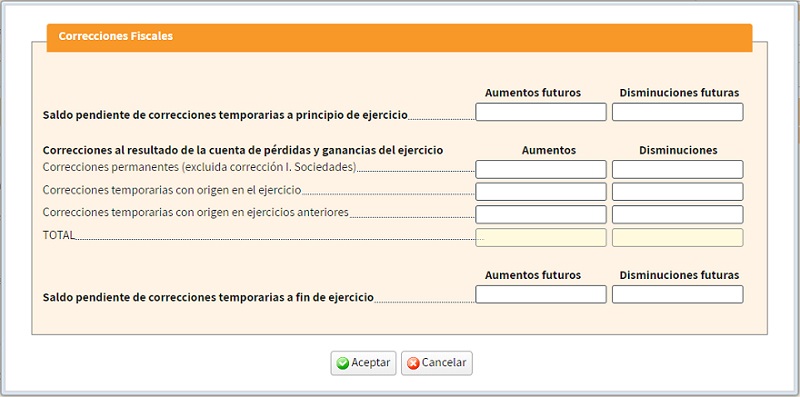

Volviendo a la liquidación del Impuesto sobre Sociedades, indicar que esta distinción en el desglose de las correcciones al resultado de la cuenta de pérdidas y ganancias es OBLIGATORIA. Ya no se puede consignar directamente el importe del ajuste en la casilla de aumentos o disminuciones correspondiente, sino que deberá indicar si se trata de una corrección permanente o temporaria y en este segundo caso si su origen es el ejercicio actual de declaración o viene de ejercicios anteriores.

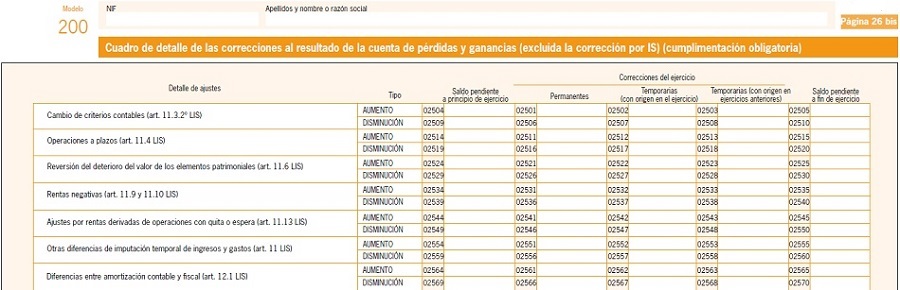

Así, a medida que introduzca cada una de las correcciones al resultado de la cuenta de pérdidas y ganancias debe consignar el tipo de corrección, de tal forma que se cumplimentará automáticamente el cuadro de "detalle de las correcciones al resultado de la cuenta de pérdidas y ganancias" de la página 20 bis y el desglose de las correcciones de las páginas 26 bis a 26 sexies. Ambos cuadros se incluyeron como novedad en la declaración del ejercicio anterior (2019) pero su cumplimentación era voluntaria. Para ello, en todas las casillas de correcciones fiscales aparece un botón que abre la ventana para consignar el tipo de corrección. Luego, si tiene que consignar algún aumento o disminución al resultado contable debe clicar el botón que se encuentra al lado de la casilla en función de si se trata de un ajuste negativo (disminución) o positivo (aumento) para que se abra una nueva ventana en donde indicar el tipo de corrección:

Luego, si tiene que consignar algún aumento o disminución al resultado contable debe clicar el botón que se encuentra al lado de la casilla en función de si se trata de un ajuste negativo (disminución) o positivo (aumento) para que se abra una nueva ventana en donde indicar el tipo de corrección:- Correcciones permanentes: Aquellas que sólo afectan a este periodo impositivo y no requieren reversión.

- Correcciones temporarias con origen en el ejercicio: Aquellas que afectan a más de un periodo impositivo y deben ser objeto de reversión, es decir, cancelables en ejercicios futuros con correcciones de signo opuesto. Por tanto, su importe deberá incluirse también en la casilla de Saldo pendiente de correcciones temporarias a fin de ejercicio, pero en la columna opuesta. A modo de ejemplo, si se trata de una disminución temporaria con origen en el ejercicio deberá indicarlo en la casilla correspondiente de disminuciones y en la casilla de aumentos futuros (saldo pendiente de correcciones temporarias a fin de ejercicio) para informar de su reversión en los ejercicios siguientes.

- Correcciones temporarias con origen en ejercicios anteriores: Reversión de las correcciones temporarias realizadas en ejercicios anteriores. Como es lógico, su importe debería estar consignado previamente en la casilla de Saldo pendiente de correcciones temporarias a principio de ejercicio de la misma columna. A modo de ejemplo, si se trata de una disminución temporaria con origen en ejercicios anteriores deberá indicarlo en la casilla correspondiente de disminuciones y en la casilla de disminuciones futuras (Saldo pendiente de correcciones temporarias a principio de ejercicio).

No obstante, en algunos casos sólo está habilitada la casilla de correcciones permanentes ya que la naturaleza del ajuste hace que sólo pueda tener incidencia en el ejercicio actual de declaración. Por otro lado, debe tener en cuenta que los importes introducidos en las casillas correspondientes a aumentos y disminuciones futuros no tienen incidencia en el resultado de la declaración, sólo tienen valor informativo, pero aun así deberían estar "cuadrados", ya que de lo contrario podría dar error y no nos dejaría presentar la declaración. Así, respecto de los aumentos debe cumplirse la siguiente fórmula:

No obstante, en algunos casos sólo está habilitada la casilla de correcciones permanentes ya que la naturaleza del ajuste hace que sólo pueda tener incidencia en el ejercicio actual de declaración. Por otro lado, debe tener en cuenta que los importes introducidos en las casillas correspondientes a aumentos y disminuciones futuros no tienen incidencia en el resultado de la declaración, sólo tienen valor informativo, pero aun así deberían estar "cuadrados", ya que de lo contrario podría dar error y no nos dejaría presentar la declaración. Así, respecto de los aumentos debe cumplirse la siguiente fórmula:| Aumentos futuros (saldo pendiente a principio de ejercicio) | |

| + | Disminuciones (temporarias con origen en el ejercicio) |

| - | Aumentos (temporarias con origen en ejercicios anteriores) |

| = | Aumentos futuros (saldo pendiente a fin de ejercicio) |

| Disminuciones futuras (saldo pendiente a principio de ejercicio) | |

| + | Aumentos (temporarias con origen en el ejercicio) |

| - | Disminuciones (temporarias con origen en ejercicios anteriores) |

| = | Disminuciones futuras (saldo pendiente a fin de ejercicio) |

Recuerde que los importes consignados como saldo pendiente de correcciones temporarias a fin de ejercicio en la declaración actual deberán coincidir con las que consignemos en la declaración del próximo ejercicio como saldo pendiente de correcciones temporarias a principio de ejercicio (suponiendo que no se cambie la estructura de este apartado).

Como decíamos, tanto si utiliza Sociedades Web como cualquier otro programa para la confección de la declaración del Impuesto sobre Sociedades, se cumplimentará automáticamente tanto el cuadro de "detalle de las correcciones al resultado de la cuenta de pérdidas y ganancias" de la página 20 bis y el desglose de las correcciones de las páginas 26 bis a 26 sexies, ambos de cumplimentación OBLIGATORIA, con los valores introducidos en las columnas de aumentos o disminuciones de las páginas 12 y 13.

Como puede observarse, el cuadro de la página 20 bis muestra el importe total de todas las correcciones realizadas y pendientes de forma agregada, diferenciando sólo por tipo de ajuste, mientras que los cuadros de la página 26 bis y siguientes muestran un resumen detallado de cada corrección según su naturaleza. Por último, el importe total de las correcciones aplicadas al resultado contable antes de impuestos se recoge en la casilla 417 para el total de aumentos y en la casilla 418 para el total de disminuciones, igual que ocurría en las declaraciones de ejercicios anteriores.

Como puede observarse, el cuadro de la página 20 bis muestra el importe total de todas las correcciones realizadas y pendientes de forma agregada, diferenciando sólo por tipo de ajuste, mientras que los cuadros de la página 26 bis y siguientes muestran un resumen detallado de cada corrección según su naturaleza. Por último, el importe total de las correcciones aplicadas al resultado contable antes de impuestos se recoge en la casilla 417 para el total de aumentos y en la casilla 418 para el total de disminuciones, igual que ocurría en las declaraciones de ejercicios anteriores. Cálculos

Calculadora de amortización por el método lineal.Comentarios

Índice de ajustes extracontables en el Impuesto sobre Sociedades.Métodos de amortización en el impuesto de sociedades.Base de amortización.Libertad de amortización en empresas de reducida dimensión.Amortización acelerada en empresas de reducida dimensión.Tablas oficiales de amortización (vigentes desde 2015).Formularios

Cómo cumplimentar el modelo 200 de declaración del Impuesto sobre Sociedades.Legislación

- Art. 10 Ley 27/2014 LIS. Concepto y determinación de la base imponible.- Art. 11 Ley 27/2014 LIS. Imputación temporal. Inscripción contable de ingresos y gastos.- Resolución de 9 de febrero de 2016, del ICAC, desarrolla las normas de registro, valoración y elaboración de las cuentas anuales para la contabilización del Impuesto sobre Beneficios.-Art. 12 Ley 27/2014 LIS. Correcciones de valor. Amortizaciones.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos