Definición de valor de mercado a efecto de operaciones vinculadas

EL VALOR DE MERCADO EN LAS OPERACIONES VINCULADAS

La Administración Tributaria, en el Artículo 18.1 de la LIS, obliga a valorar las operaciones vinculadas a valor de mercado. El régimen fiscal de las operaciones vinculadas recoge el mismo criterio de valoración que el establecido en el ámbito contable. El precio de adquisición por el que deben registrarse contablemente estas operaciones debe ser el equivalente al importe que sería acordado por personas o entidades independientes en condiciones de libre competencia, entendiéndose éste como el valor de mercado. En caso de que no exista un mercado que lo represente, será el derivado de aplicar unos modelos y técnicas de general aceptación y en armonía al principio de prudencia. El valor de mercado se define por tanto, como el precio normal de los bienes, servicios y demás prestaciones que surge de operaciones entre partes independientes, es el precio hipotético que acordarán el vendedor y el comprador al actuar libremente, con cuidado y con pleno conocimiento de la situación. Entenderemos como partes independientes a aquellas personas jurídicas o físicas que no comparten ninguna vinculación y no dependen la una de la otra.MÉTODOS PARA HALLAR EL VALOR DE MERCADO

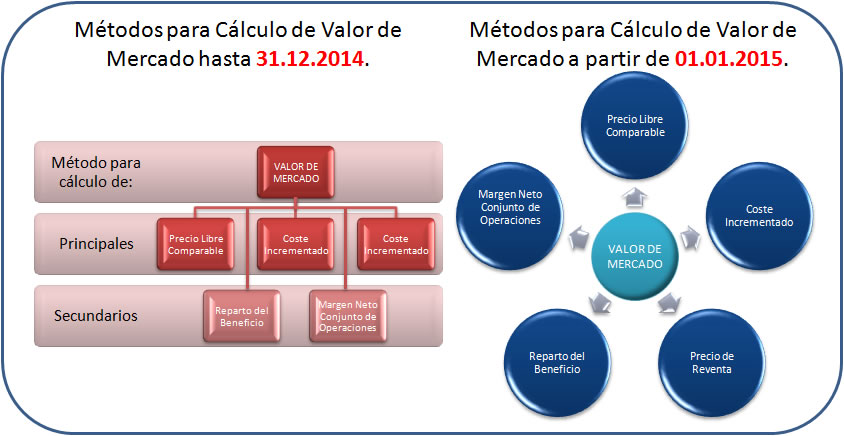

Para determinar el valor de mercado, la Administración pone a disposición del obligado tributario cinco métodos posibles en el artículo 18.4 de la LIS. Hasta 31.12.2014 el TRLIS propugnaba una jerarquia en la seleccion y aplicacion de los metodos existentes para acreditar la adecuacion a mercado de los precios de transferencia pactados en operaciones vinculadas, priorizando los del precio libre comparable, el coste incrementado o el precio de reventa, sobre el del reparto del beneficio o el del margen neto del conjunto de las operaciones. Se hablaba de métodos principales y secundarios.- Se mantiene los cinco métodos de valoración existentes en la anterior normativa para justificar la adecuación a mercado de las operaciones vinculadas.

- Se suprime la jerarquía de métodos existente en la normativa anterior, de forma que ningún método prevalecerá sobre los demás.

- Se habilita la posibilidad de utilizar métodos y técnicas de valoración generalmente aceptados (distintos de los anteriores), siempre que respeten el principio de plena competencia.

En los siguientes enlaces puede ver en qué consisten y cómo aplicar correctamente los distintos métodos de valoración: - Método del precio libre comparable. - Método del coste incrementado. - Método del precio de reventa. - Método de la distribución del resultado. - Método del margen neto operacional.

En los siguientes enlaces puede ver en qué consisten y cómo aplicar correctamente los distintos métodos de valoración: - Método del precio libre comparable. - Método del coste incrementado. - Método del precio de reventa. - Método de la distribución del resultado. - Método del margen neto operacional.Legislación

- Artículo 18 Ley 27/2014 LIS. Operaciones Vinculadas- Artículo 17 RD 634/2015 RIS. Determinación del valor de mercado de las operaciones vinculadas.- Artículo 18 RD 634/2015 RIS. Requisitos de los acuerdos de reparto de costes suscritos entre personas- Artículo 19 RD 634/2015 RIS. Comprobación de las operaciones vinculadas- Artículo 20 RD 634/2015 RIS. Restitución patrimonial de diferencias entre valor convenido y de mercadoJurisprudencia y Doctrina

- Consulta vinculante V1868-22. Cálculo de la retribución de un socio trabajador.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Siguiente: Métodos de Valoración operaciones Vinculadas. Precio libre comparable.

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos