Deducción por inversiones en territorios de África Occidental y gastos de propaganda y publicidad.

DEDUCCIÓN POR INVERSIÓN EN TERRITORIOS DE ÁFRICA. GASTOS DE PROPAGANDA Y PUBLICIDAD

Según el artículo 27.bis de la Ley 19/1994 las entidades sujetas al Impuesto sobre Sociedades con domicilio fiscal en Canarias tendrán derecho a practicar las siguientes deducciones de la cuota íntegra:- El 15% de las inversiones que efectivamente se realicen en la constitución de filiales o establecimientos permanentes en el Reino de Marruecos, en la República Islámica de Mauritania, en la República de Senegal, en la República de Gambia, en la República de Guinea Bissau y en la República de Cabo Verde, siempre que estas entidades realicen actividades económicas en dichos territorios en el plazo de 1 año desde el momento de la inversión. La aplicación de la deducción requerirá:

- Que la entidad por sí sola o conjuntamente con otras entidades con domicilio fiscal en Canarias ostente un porcentaje de participación en el capital o en los fondos propios de la filial de, al menos, el 50%.

- Que la inversión en dicha entidad participada o establecimiento permanente se mantenga durante un plazo mínimo de 3 años.

- El 15% del importe satisfecho en concepto de gastos de propaganda y publicidad de proyección plurianual para lanzamiento de productos, de apertura y prospección de mercados en el extranjero y de concurrencia a ferias, exposiciones y manifestaciones análogas incluyendo en este caso las celebradas en España con carácter internacional.

- Que estén sujetas al IS y que tengan domicilio fiscal en Canarias.

- Importe neto cifra de negocio del último período imponible menor o igual a 10 millones de Euros.

- La plantilla media de dicho período menor a 50 trabajadores.

La deducción prevista en este artículo, con los límites y condiciones señaladas en el mismo, resultará igualmente de aplicación a personas físicas que realicen actividades económicas en Canarias.

CÓMO CUMPLIMENTAR LA DEDUCCIÓN EN EL MODELO 200

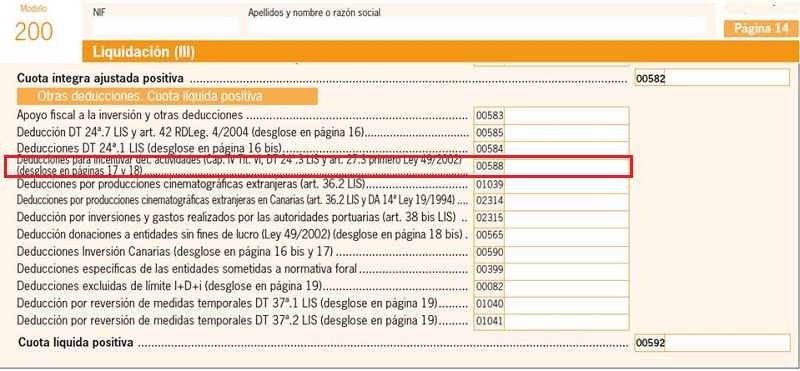

Para consignar esta deducción en el modelo 200 tendremos que cumplimentar casillas de varias páginas, a saber:- Página 14, casilla 0588:

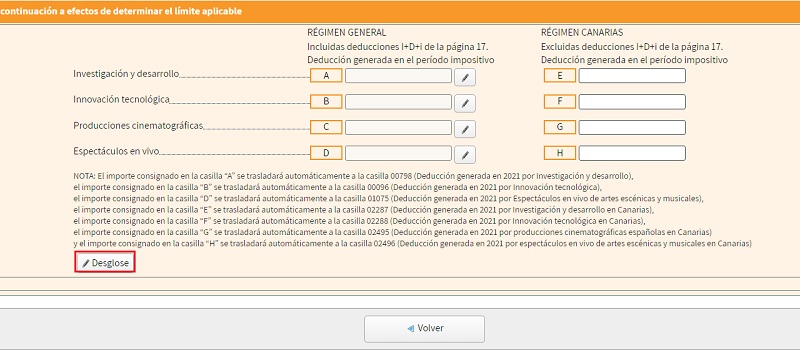

donde en la cumplimentación con la aplicación web, al clicar en ella nos aparecerá la siguiente pantalla:

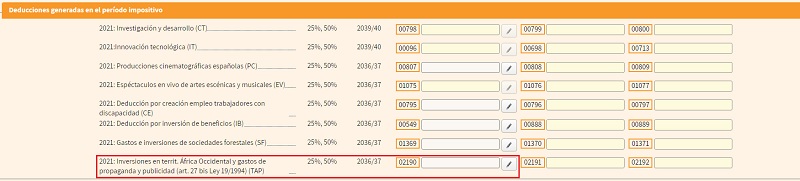

y clicaremos en "desglose". - Página 17: Una vez que hemos clicado en el apartado anterior, la aplicación web nos llevará a esta página donde tendremos que cumplimentar la casilla 02190:

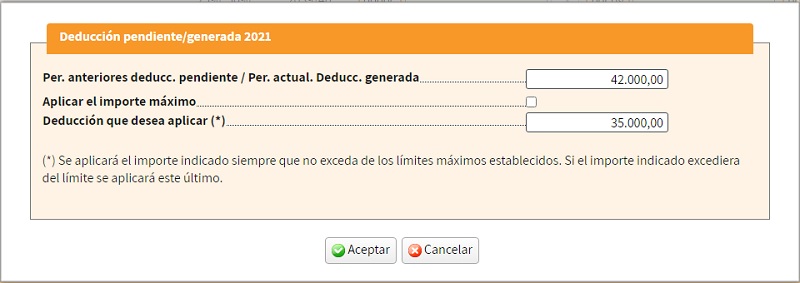

y que al clicar en ella nos saldrá la pantalla para su cumplimentación, donde podremos especificar si se ha podido aplicar toda la deducción (por aplicación del límite) o parte de ella.

Comentarios

- Deducción por inversión en producciones cinematográficas y series audiovisuales- Deducción para inversiones en las Islas Canarias- Deducción por apoyo al emprendimiento y a la actividad económica- Exención para rentas obtenidas por transmisión de inmovilizado de Autoridades PortuariasLegislación

- Art. 39 Ley 27/2014. Normas comunes para deducciones para incentivar determinadas actividades.- Art. 27.bis Ley 19/1994. Deducción por inversión en África Occidental y gasto de publicidad.En Google puedes encontrar casi cualquier cosa...

pero solo SuperContable te lo ofrece BIEN EXPLICADO.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Real Decreto Legislativo 1/1996, de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos